Двойная стратегия дивергенции EMA-RSI: система улавливания тренда, основанная на экспоненциальной скользящей средней и относительной силе

Автор:Чао Чжан, Дата: 2025-01-10 15:03:06Тэги:ЕМАРСИ

Обзор

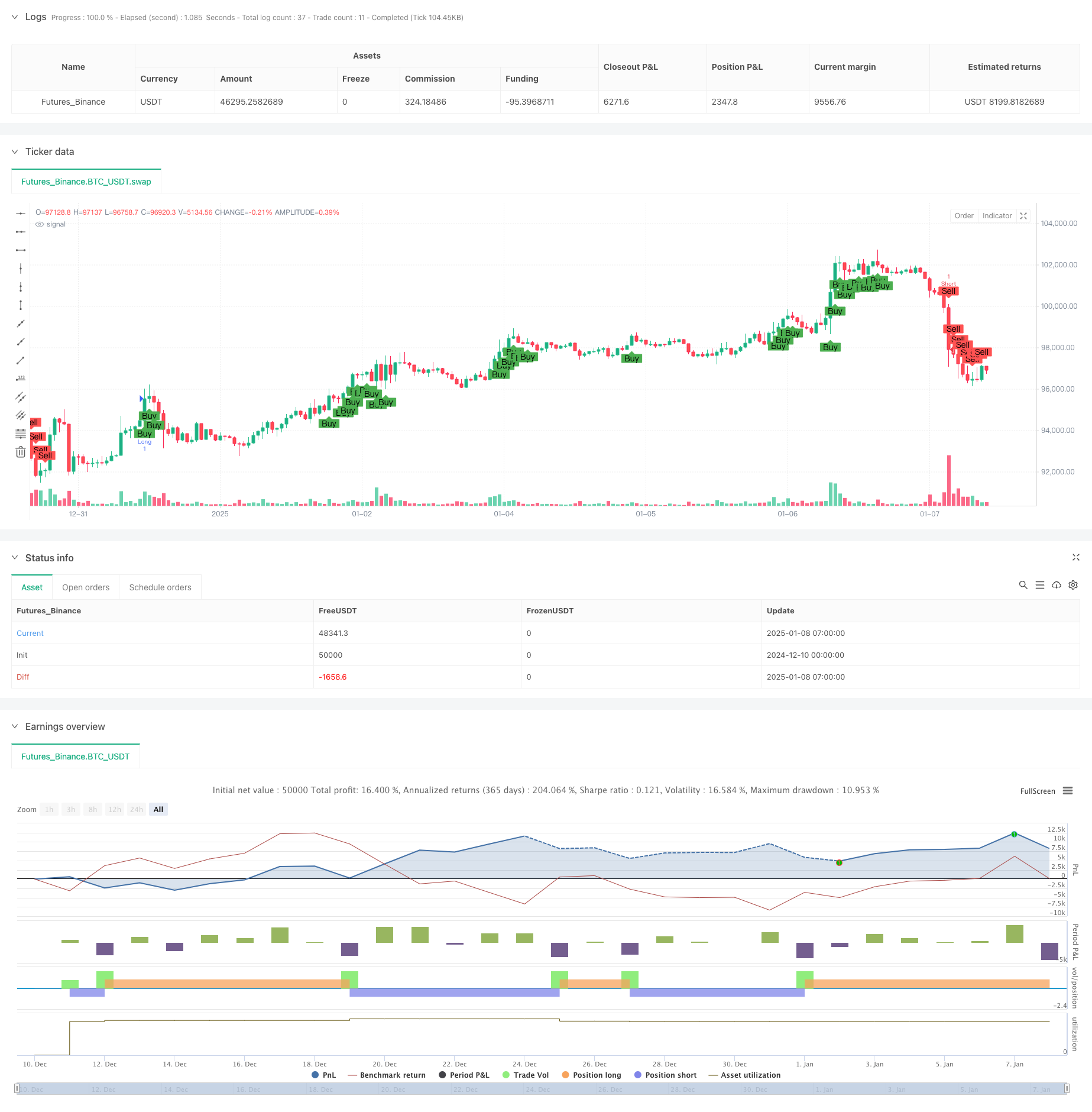

Это стратегия, которая сочетает в себе экспоненциальную скользящую среднюю (EMA) и индекс относительной силы (RSI). Стратегия идентифицирует торговые сигналы путем мониторинга перекрестного пересечения быстрых и медленных EMA, включая уровни перекупленности / перепродажи RSI и дивергенцию RSI для эффективного улавливания рыночных тенденций. Работая в течение 1 часа, она повышает точность торговли посредством проверки нескольких технических индикаторов.

Принципы стратегии

Основная логика включает следующие ключевые элементы: 1. Использует 9-периодные и 26-периодные EMA для определения направления тренда, причем восходящий тренд указывается, когда быстрая линия выше медленной линии 2. использует 14-периодный RSI с 65 и 35 в качестве порогов для длинных и коротких сигналов 3. обнаруживает дивергенцию RSI в течение 1 часа путем сравнения ценовых максимумов / минимумов с максимумами / минимумами RSI 4. Долгий вход требует: быстрой EMA выше медленной EMA, RSI выше 65 и отсутствия медленного расхождения RSI 5. Краткий вход требует: быстрая EMA ниже медленной EMA, RSI ниже 35, и нет бычьего расхождения RSI

Преимущества стратегии

- Перекрестная валидация нескольких технических показателей повышает надежность сигнала

- Выявление дивергенции RSI снижает риски ложного прорыва

- Сочетает в себе преимущества следующих тенденциям и условий перекупки/перепродажи

- Параметры могут быть оптимизированы для различных характеристик рынка

- Ясная логика стратегии, которую легко понять и реализовать

Стратегические риски

- EMA как отстающий показатель может привести к не оптимальным точкам входа

- RSI может генерировать чрезмерные сигналы на рыночных диапазонах

- Выявление расхождений может привести к ложным показаниям, особенно на волатильных рынках

- Возможность значительного снижения при быстрых перепадах на рынке Меры смягчения последствий:

- Добавить параметры стоп-лосса и прибыли

- Подумайте о добавлении проверки показателя объема

- Корректировка пороговых значений РСИ на рыночных диапазонах

Руководство по оптимизации

- Внедрение адаптивных пороговых значений RSI на основе волатильности рынка

- Включить индикаторы объема для подтверждения сигнала

- Разработка более точных алгоритмов обнаружения дивергенции

- Добавление механизмов управления стоп-лосом и прибылью

- Подумайте о добавлении фильтров волатильности рынка

Резюме

Эта стратегия создает относительно полную торговую систему путем сочетания скользящих средних, индикаторов импульса и анализа дивергенции. Она подчеркивает проверку нескольких сигналов для эффективного снижения рисков ложного суждения.

/*backtest

start: 2024-12-10 00:00:00

end: 2025-01-08 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA9_RSI_Strategy_LongShort", overlay=true)

// Parameters

fastLength = input.int(9, minval=1, title="Fast EMA Length")

slowLength = input.int(26, minval=1, title="Slow EMA Length")

rsiPeriod = input.int(14, minval=1, title="RSI Period")

rsiLevelLong = input.int(65, minval=1, title="RSI Level (Long)")

rsiLevelShort = input.int(35, minval=1, title="RSI Level (Short)")

// Define 1-hour timeframe

timeframe_1h = "60"

// Fetch 1-hour data

high_1h = request.security(syminfo.tickerid, timeframe_1h, high)

low_1h = request.security(syminfo.tickerid, timeframe_1h, low)

rsi_1h = request.security(syminfo.tickerid, timeframe_1h, ta.rsi(close, rsiPeriod))

// Current RSI

rsi = ta.rsi(close, rsiPeriod)

// Find highest/lowest price and corresponding RSI in the 1-hour timeframe

highestPrice_1h = ta.highest(high_1h, 1) // ราคาสูงสุดใน 1 ช่วงของ timeframe 1 ชั่วโมง

lowestPrice_1h = ta.lowest(low_1h, 1) // ราคาต่ำสุดใน 1 ช่วงของ timeframe 1 ชั่วโมง

highestRsi_1h = ta.valuewhen(high_1h == highestPrice_1h, rsi_1h, 0)

lowestRsi_1h = ta.valuewhen(low_1h == lowestPrice_1h, rsi_1h, 0)

// Detect RSI Divergence for Long

bearishDivLong = high > highestPrice_1h and rsi < highestRsi_1h

bullishDivLong = low < lowestPrice_1h and rsi > lowestRsi_1h

divergenceLong = bearishDivLong or bullishDivLong

// Detect RSI Divergence for Short (switch to low price for divergence check)

bearishDivShort = low > lowestPrice_1h and rsi < lowestRsi_1h

bullishDivShort = high < highestPrice_1h and rsi > highestRsi_1h

divergenceShort = bearishDivShort or bullishDivShort

// Calculate EMA

emaFast = ta.ema(close, fastLength)

emaSlow = ta.ema(close, slowLength)

// Long Conditions

longCondition = emaFast > emaSlow and rsi > rsiLevelLong and not divergenceLong

// Short Conditions

shortCondition = emaFast < emaSlow and rsi < rsiLevelShort and not divergenceShort

// Plot conditions

plotshape(longCondition, title="Buy", location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(shortCondition, title="Sell", location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")

// Execute the strategy

if (longCondition)

strategy.entry("Long", strategy.long, comment="entry long")

if (shortCondition)

strategy.entry("Short", strategy.short, comment="entry short")

// Alert

alertcondition(longCondition, title="Buy Signal", message="Buy signal triggered!")

alertcondition(shortCondition, title="Sell Signal", message="Sell signal triggered!")

- Многопериодный импульс RSI и тройная тенденция EMA в соответствии со сложной стратегией

- Двойная экспоненциальная скользящая средняя и индекс относительной прочности

- Динамическая скользящая средняя тенденция с подтверждением RSI

- Низкий искатель

- Стратегия реверсии фибоначчи EMA Crossover

- EMA, RSI, тенденция объема цен, охватывающий шаблон

- Стремительная кросс-овер стратегия EMA

- Стратегия торговли RSI-EMA с изменением масштаба позиций

- Двойная система торговли с изменением тренда импульса EMA RSI - стратегия прорыва импульса на основе перекрестного использования EMA и RSI

- Динамическая многопериодная количественная стратегия торговли, объединяющая RSI и EMA

- Улучшенная стратегия динамики ценового и объемного тренда

- Интеллектуальная стратегия перекрестка скользящих средних с динамической системой управления прибылью/убытками

- Адаптивная стратегия торговли с прорывным импульсом Multi-MA

- Стратегия перекрестка адаптивного импульса среднего обратного движения

- Адаптивная двунаправленная система торговли EMA с обратной стратегией оптимизации торговли

- Система обратной торговли с двойной EMA с динамической оптимизацией стоп-лосса на основе ATR

- Многопериодный перекресток фаз с тенденцией EMA в соответствии со стратегией

- Многоколесовая средняя перекрестная тенденция в соответствии со стратегией колебаний RSI

- Многопериодные полосы Боллинджера Стратегия прорыва тренда с моделью контроля риска волатильности

- Динамическая стратегия поддержки и сопротивления

- Динамическая стратегия многопериодного супертенденционного трейдинга с пирамидами

- Долгосрочная тенденционная квантитативная стратегия перекрестного SMA

- Тенденция слияния мультитехнических индикаторов вследствие количественной стратегии торговли

- Мультитехнический индикатор импульс-МА

- Трехмерная система перекрестного трейдинга EMA с управлением стоп-лоссами на основе умного R2R

- Динамическая волатильностная высокочастотная кроссоверная количественная стратегия EMA

- Стратегия торговли с двумя техническими индикаторами и системой управления рисками

- Многовременная количественная стратегия торговли, основанная на сглаженном EMA RSI и ATR Dynamic Stop-Loss/Take-Profit

- Анализ стратегии адаптивных полос Фибоначчи и Боллинджера

- Стратегия торговли многочасовыми моделями свечей