Динамическая тенденция после двойной стратегии движущегося среднего канала с системой управления рисками

Автор:Чао Чжан, Дата: 2025-01-10 16:26:56Тэги:SMAMAC

Обзор

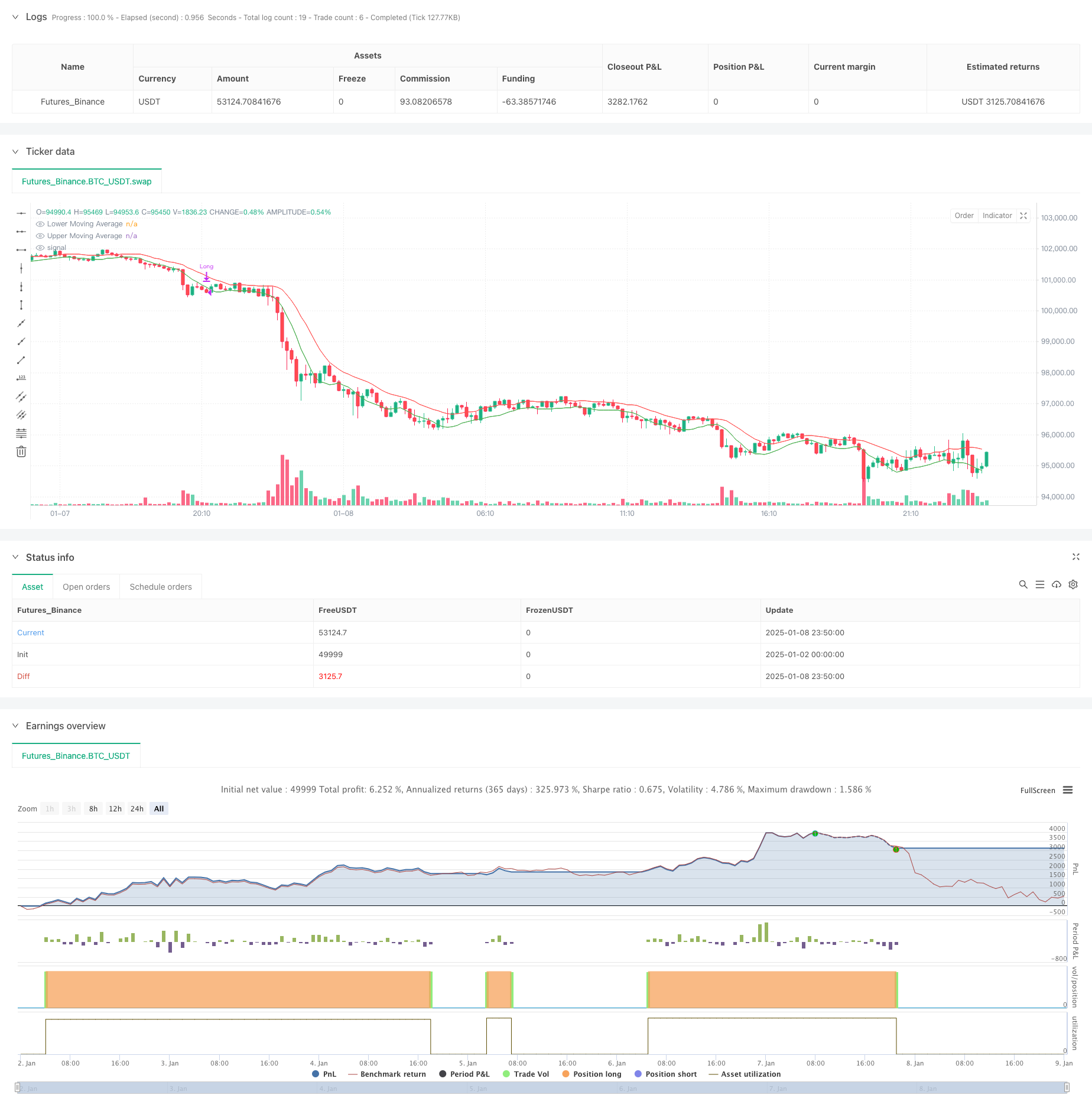

Эта стратегия представляет собой динамическую систему, основанную на двойных движущихся средних каналах, в сочетании с механизмами управления рисками. Она использует два простых движущихся средних (SMA) для построения торгового канала, с верхней полосой, рассчитанной с использованием высокой цены, и нижней полосой с использованием низкой цены. Система генерирует сигналы входа, когда цена закрытия остается выше верхней полосы в течение пяти последовательных баров, и сигналы выхода, когда цена падает ниже нижней полосы в течение пяти последовательных баров или возвращается на 25% от самой высокой точки, достигая динамического отслеживания тренда и контроля риска.

Принципы стратегии

Основные принципы включают определение ценовых тенденций через двойные каналы скользящих средних и установление строгих механизмов входа и выхода: Механизм входа: требует, чтобы цена поддерживалась выше верхней полосы в течение пяти дней подряд, обеспечивая непрерывность и валидность тренда. 2. Механизм выхода: работает на двух уровнях - Выход отклонения от тренда: запускается, когда цена падает ниже нижней полосы в течение пяти дней подряд, что указывает на потенциальное изменение тренда. - Stop-Loss Exit: активируется, когда цена восстанавливается на 25% от самой высокой точки, предотвращая чрезмерные потери Управление позицией: использует фиксированный процент собственного капитала для размещения позиций, обеспечивая эффективное распределение капитала

Преимущества стратегии

- Тенденция после стабильности: фильтрует ложные прорывы, требуя подтверждения в течение пяти дней подряд

- Всеобъемлющий контроль рисков: сочетает в себе механизмы отклонения от тренда и стоп-лосса для двойной защиты

- Гибкие параметры: скользящие средние периоды и процент стоп-лосса могут быть оптимизированы для различных рыночных характеристик

- Ясная логика исполнения: окончательные условия входа и выхода снижают субъективное вмешательство в суждение

- Научное управление капиталом: для лучшего контроля рисков используется позиционирование пропорции счета вместо фиксированных лотов

Стратегические риски

- Рыночный риск: склонность к ложным сигналам на боковых рынках, что приводит к частой торговле.

- Риск скольжения: цены выполнения стоп-лосса могут значительно отклоняться от ожиданий на быстрых рынках

- Зависимость от параметров: оптимальные параметры могут значительно различаться в различных рыночных условиях.

- Задержка тренда: скользящие средние показывают некоторую задержку в точках переворота тренда

- Эффективность капитала: строгие условия хранения могут лишить некоторых возможностей получения прибыли

Руководство по оптимизации

- Динамическая оптимизация параметров: Разработка адаптивных систем параметров, которые автоматически корректируют скользящие средние периоды на основе волатильности рынка

- Фильтрация рыночной среды: добавление индикаторов силы тренда для автоматического снижения частоты торговли на нестабильных рынках

- Подтверждение в несколько временных рамок: включить механизмы подтверждения тенденции в более длительные временные рамки для улучшения надежности сигнала

- Оптимизация стоп-лосса: внедрение динамических механизмов стоп-лосса, которые автоматически корректируются на основе волатильности

- Оптимизация управления позициями: динамическая корректировка размеров позиций на основе волатильности и коэффициентов риск-прибыль

Резюме

Эта стратегия строит полную систему торговли с помощью двойных каналов скользящих средних, сочетая строгое подтверждение входа и двойные механизмы выхода для достижения эффективного отслеживания тренда и контроля рисков. Сила стратегии заключается в ее четкой логике исполнения и всеобъемлющем контроле рисков, хотя она требует оптимизации параметров для разных рыночных условий и может быть еще лучше с помощью фильтрации рыночной среды и подтверждения нескольких временных рамок. В целом, она представляет собой структурно полную и логически строгую количественную торговую стратегию, подходящую для применения на рынках с четкими тенденциями.

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages

upperMALength = input.int(10, title="Upper MA Length")

lowerMALength = input.int(8, title="Lower MA Length")

stopLossPercent = input.float(25.0, title="Stop Loss (%)", minval=0.1) / 100

// Calculate Moving Averages

upperMA = ta.sma(high, upperMALength)

lowerMA = ta.sma(low, lowerMALength)

// Plot Moving Averages

plot(upperMA, color=color.red, title="Upper Moving Average")

plot(lowerMA, color=color.green, title="Lower Moving Average")

// Initialize variables

var int upperCounter = 0

var int lowerCounter = 0

var float entryPrice = na

var float highestPrice = na

// Update counters based on conditions

if (low <= upperMA)

upperCounter := 0

else

upperCounter += 1

if (high >= lowerMA)

lowerCounter := 0

else

lowerCounter += 1

// Entry condition: 5 consecutive bars above the Upper MA

if (upperCounter == 5 and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

highestPrice := high // Initialize highest price

// Update the highest price after entry

if (strategy.position_size > 0)

highestPrice := na(highestPrice) ? high : math.max(highestPrice, high)

// Exit condition: 5 consecutive bars below the Lower MA

if (lowerCounter == 5 and strategy.position_size > 0)

strategy.close("Long", comment="Exit: 5 bars below Lower MA")

// Stop-loss condition: Exit if market closes below 25% of the highest price since entry

stopLossCondition = low < highestPrice * (1 - stopLossPercent)

if (stopLossCondition and strategy.position_size > 0)

strategy.close("Long", comment="Exit: Stop Loss")

- Динамическая стратегия определения режима рынка на основе линейного регрессивного наклонения

- Применение адаптивной динамической стратегии стоп-лосса и прибыли с перекрестным использованием SMA и фильтром объема

- Стратегия двойного временного рамок

- Индикатор импульса сжатия

- Комбинация динамического канала Донкиа и простой скользящей средней количественной стратегии

- Ник Сточ

- Прорыв из зоны многократных СМА с динамической стратегией количественного регулирования прибыли

- Наложение TMA

- Стратегия покупки с прорывом цены и объема

- Кроссоверная длиннокороткая стратегия SMA с контролем пикового забора и автоматическим завершением

- Тенденция перекрестного использования многоэма в соответствии с количественной стратегией торговли

- Стратегия торговли с многоуровневыми индикаторами, перекрывающимися RSI

- Боллингерские полосы и внутридневный тренд Фибоначчи после стратегии

- Тенденция получения прибыли/остановки убытков в многорежимном режиме по стратегии, основанной на EMA, Мадридской ленте и канале Дончиана

- Многоиндикаторная стратегия торговли трендом и импульсом: оптимизированная количественная система торговли на основе полос Боллинджера, Фибоначчи и ATR

- Динамическая система определения ценовых расхождений RSI и адаптивная стратегия торговли

- Многомерная тенденция, следующая за пирамидной стратегией торговли

- Стратегия прорыва трехместного отскока

- Двухвременная тенденция обратной тенденции модели свечей Количественная стратегия торговли

- Высокочастотная тенденция цены и объема с помощью адаптивной стратегии анализа объема

- Улучшенная стратегия динамики ценового и объемного тренда

- Интеллектуальная стратегия перекрестка скользящих средних с динамической системой управления прибылью/убытками

- Адаптивная стратегия торговли с прорывным импульсом Multi-MA