Стратегия прорыва импульса в многоусловном канале Дончиана

Автор:Чао Чжан, Дата: 2025-01-17 14:28:22Тэги:DCSMAVFВВСMCS

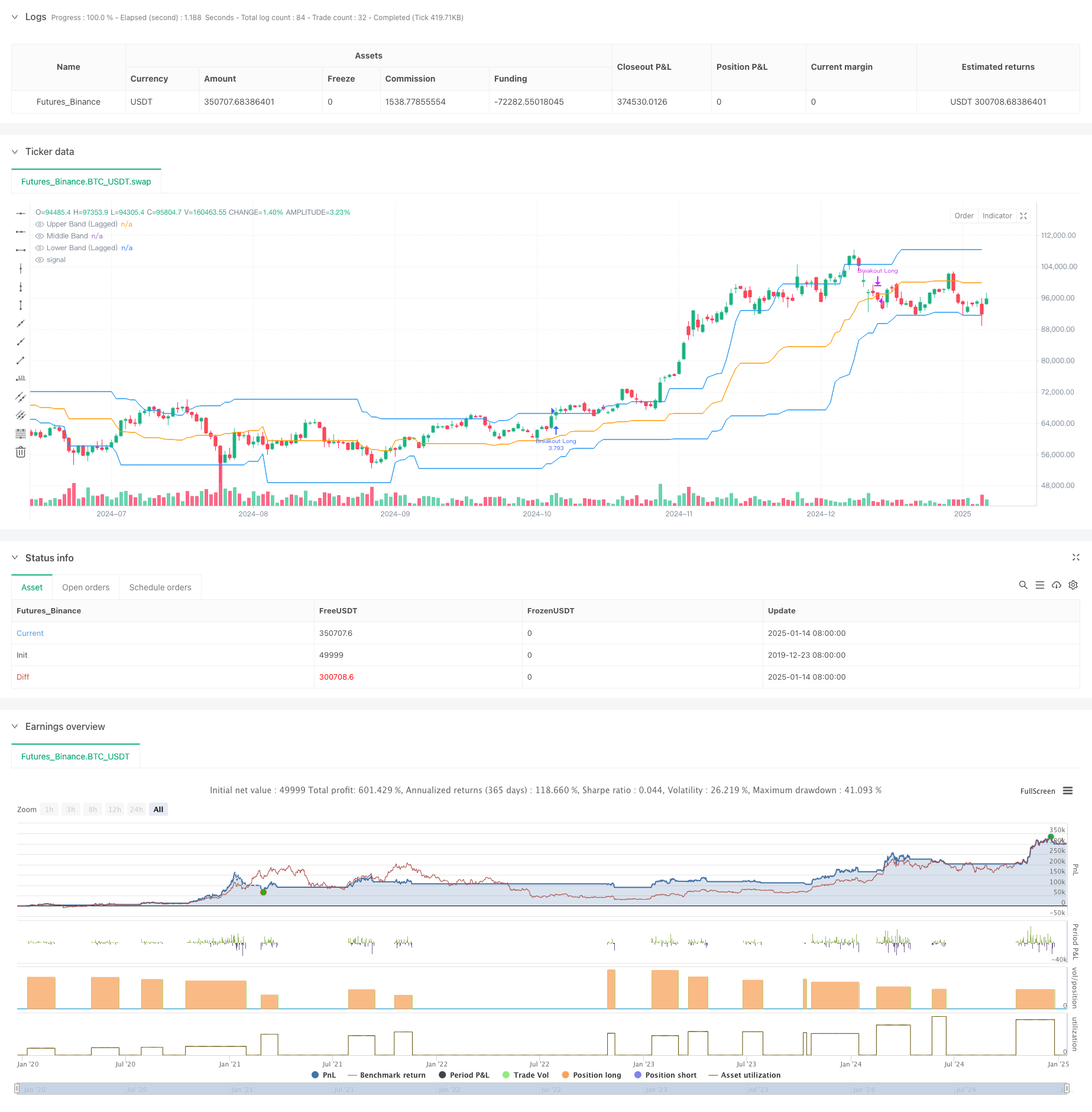

Обзор

Это динамическая стратегия торговли, основанная на канале Дончиана, которая сочетает в себе ценовой прорыв и подтверждение объема в качестве ключевых условий. Стратегия отслеживает тенденции на рынке вверх, наблюдая ценовые прорывы за пределы заданного диапазона, требуя при этом поддержки объема. Она включает параметр задержки для повышения стабильности канала и предлагает гибкие условия выхода.

Принципы стратегии

Основная логика включает следующие ключевые компоненты: 1. Использует отстающий Дончианский канал в качестве основного технического показателя, построенного с использованием самых высоких и самых низких цен за 27 периодов. Условия въезда требуют: - Закрытие цены превышает верхнюю полосу Дончианского канала - текущий объем превышает в 1,4 раза средний объем за 27 периодов Гибкие условия выхода: - Может выйти, когда цена падает ниже верхней, средней или нижней полосы - Средний диапазон используется как исходный сигнал по умолчанию 4. Использует параметр задержки 10 периодов для повышения стабильности канала и снижения ложных прорывов.

Преимущества стратегии

- Механизм множественного подтверждения: объединяет в себе подтверждение ценового прорыва и объема, значительно уменьшая ложные сигналы.

- Высокая адаптивность: параметризированная конструкция позволяет адаптироваться к различным рыночным условиям.

- Всеобъемлющий контроль рисков: предлагает несколько вариантов условий выхода для различных предпочтений риска.

- Ясное исполнение: условия въезда и выезда четко определены без двусмысленности.

- Простая реализация: простая и простая логика, подходящая для реальной торговли.

Стратегические риски

- Риск волатильности рынка: может вызывать частые ложные сигналы об отрыве на различных рынках.

- Риск скольжения: высокий объем торгов во время выхода может привести к значительному скольжению.

- Риск переворота тенденции: внезапные перевороты на рынке могут не позволять своевременно выйти.

- Чувствительность параметров: производительность стратегии чувствительна к настройкам параметров, что требует тщательной оптимизации.

Руководство по оптимизации

- Добавление фильтров тренда: может включать дополнительные индикаторы тренда, такие как системы скользящих средних.

- Улучшить показатели объема: рассмотреть возможность использования более сложных методов анализа объема, таких как OBV или показатели денежных потоков.

- Улучшить механизм стоп-лосса: добавить функцию задержки или фиксированного стоп-лосса.

- Внедрить фильтры времени: Добавьте фильтры времени внутридневного дня, чтобы избежать торговли во время волатильных периодов открытия и закрытия.

- Внедрение адаптации к волатильности: автоматическая корректировка параметров на основе волатильности рынка для улучшения адаптивности стратегии.

Резюме

Это хорошо продуманная стратегия, следующая за трендом с четкой логикой. Сочетая ценовой прорыв и подтверждение объема, стратегия поддерживает надежность при сохранении гибкости. Параметризированный дизайн обеспечивает хорошую адаптивность, хотя инвесторам необходимо оптимизировать параметры на основе конкретных рыночных условий. В целом, это представляет собой стратегическую основу, достойную дальнейшей оптимизации и практической реализации.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

// Input Parameters

start_date = input(timestamp("2018-01-01 00:00"), "Start Date")

end_date = input(timestamp("2060-01-01 00:00"), "End Date")

in_time_range = true

length = input.int(27, title="Donchian Channel Length", minval=1, tooltip="Number of bars used to calculate the Donchian channel.")

lag = input.int(10, title="Donchian Channel Offset", minval=1, tooltip = "Offset to delay the Donchian channel, enhancing stability.")

volume_mult = input.float(1.4, title="Volume Multiplier", minval=0.1, step=0.1, tooltip="Multiplier for the average volume to filter breakout conditions.")

closing_condition = input.string("Mid", title="Trade Closing Band", options= ["Upper","Lower","Mid"], tooltip = "Donchian Channel Band to use for exiting trades: Upper, Lower, or Middle.") //

// Donchian Channel (Lagged for Stability)

upper_band = ta.highest(high[lag], length)

lower_band = ta.lowest(low[lag], length)

middle_band = (upper_band + lower_band) / 2

plot(upper_band, color=color.blue, title="Upper Band (Lagged)")

plot(middle_band, color=color.orange, title="Middle Band")

plot(lower_band, color=color.blue, title="Lower Band (Lagged)")

// Volume Filter

avg_volume = ta.sma(volume, length)

volume_condition = volume > avg_volume * volume_mult

// Long Breakout Condition

long_condition = close > upper_band and volume_condition

bool reverse_exit_condition = false

// Exit Condition (Close below the middle line)

if closing_condition == "Lower"

reverse_exit_condition := close < lower_band

else if closing_condition == "Upper"

reverse_exit_condition := close < upper_band

else

reverse_exit_condition := close < middle_band

// Long Strategy: Entry and Exit

if in_time_range and long_condition

strategy.entry("Breakout Long", strategy.long)

// Exit on Reverse Signal

if in_time_range and reverse_exit_condition

strategy.close("Breakout Long", comment="Reverse Exit")

- Динамические поворотные точки с системой оптимизации "Золотой крест"

- Стратегия торговли, основанная на адаптивных тенденциях и многоподтверждениях

- Стратегия двойного временного рамок

- Динамическая стратегия определения режима рынка на основе линейного регрессивного наклонения

- Группа MAHL

- Показатель Z с помощью сигналов

- Комбинация динамического канала Донкиа и простой скользящей средней количественной стратегии

- Тенденция SMA

- Прорыв из зоны многократных СМА с динамической стратегией количественного регулирования прибыли

- Применение адаптивной динамической стратегии стоп-лосса и прибыли с перекрестным использованием SMA и фильтром объема

- Тенденция тройной EMA после многопоказательной количественной стратегии торговли

- Тенденция конца года вследствие динамичной стратегии торговли ((60-дневный прорыв MA)

- Тенденция с несколькими показателями, следующая за стратегией перекупленной/перепроданной количественной торговли по РСИ

- Эффективная стратегия торговли по ценовому каналу на основе 15-минутного прорыва

- Стратегия прорыва от разрыва в справедливой стоимости в течение нескольких временных рамок с историческим обратным тестом

- Динамическая тенденция QQE в соответствии со стратегией управления рисками

- Стратегия торговли с подтверждением двойного тренда, основанная на скользящих средних значениях и внешнем паттерне.

- Динамическая тенденция вслед за стратегией трехстороннего совершенствования "СуперТренда"

- Динамическая стратегия торговли ретрассементом с прорывом RSI

- Оптимизированная стратегия двойного отслеживания трендов T3

- Стратегия многопериодного технического индикатора динамической торговой системы

- Динамическая поддержка, сопротивление и полосы Боллинджера Многопоказательная перекрестная стратегия

- Многомерная Ichimoku Облако Прорыв цены Тенденция подтверждение Торговая стратегия

- Динамическая неврологическая стратегия торговли, основанная на тренде

- Тенденция перекрестного использования многоэма в соответствии с количественной стратегией торговли

- Стратегия торговли с многоуровневыми индикаторами, перекрывающимися RSI

- Боллингерские полосы и внутридневный тренд Фибоначчи после стратегии

- Динамическая тенденция после двойной стратегии движущегося среднего канала с системой управления рисками

- Тенденция получения прибыли/остановки убытков в многорежимном режиме по стратегии, основанной на EMA, Мадридской ленте и канале Дончиана

- Многоиндикаторная стратегия торговли трендом и импульсом: оптимизированная количественная система торговли на основе полос Боллинджера, Фибоначчи и ATR