چلتی اوسط کراس اوور اور موم بتی پیٹرن سمارٹ ٹائمنگ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-11-28 17:18:29ٹیگز:ایس ایم اےایم اےموم بتیWICKآر ایس آئیاے ٹی آر

جائزہ

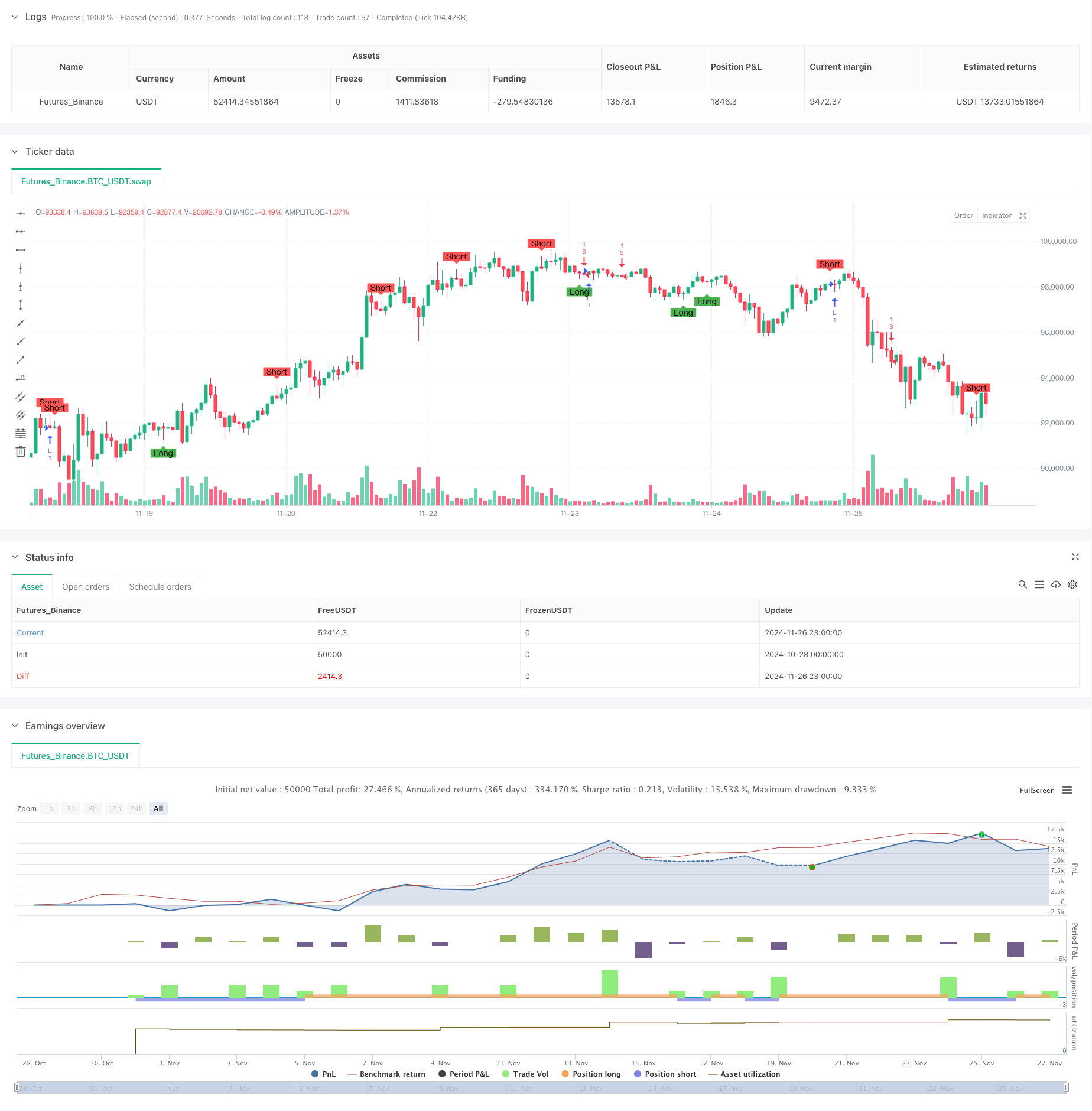

یہ حکمت عملی ایک ذہین تجارتی نظام ہے جس میں کلاسیکی تکنیکی تجزیہ کے اوزار شامل ہیں جن میں چلتی اوسط کراس اوورز اور موم بتی کے نمونوں کی شناخت شامل ہے۔ یہ حکمت عملی موم بتی کے سائے اور جسم کے مابین تعلقات کا تجزیہ کرکے ممکنہ مارکیٹ کے موڑ کے مقامات کی نشاندہی کرتی ہے ، جبکہ دوہری چلتی اوسط کراس اوور سگنلز کو شامل کرتی ہے۔ یہ نظام نہ صرف قیمت کے رجحانات پر مرکوز ہوتا ہے بلکہ بہتر موافقت کے ل trading تجارتی پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کے لئے اوسط حدود کا حساب بھی لگاتا ہے۔

حکمت عملی کے اصول

بنیادی منطق دو اہم اجزاء پر مشتمل ہے:

-

موم بتیوں کے پیٹرن کی شناخت کا ماڈیول سایوں اور جسموں کے درمیان تناسب کا حساب لگاتے ہوئے ممکنہ الٹ سگنل کی نشاندہی کرتا ہے۔ نظام میں سگنل کے معیار کو بہتر بنانے کے لئے سایہ ضرب (wickMultiplier) اور جسم فیصد (bodyPercentage) کے لئے سایہ دار پیرامیٹرز شامل ہیں۔ جب موم بتیاں طویل بالائی یا نچلی سایوں کو اہل بناتی ہیں تو ، نظام اسی طرح کے لمبے یا مختصر سگنل تیار کرتا ہے۔

-

دوہری حرکت پذیر اوسط کراس اوور سسٹم میں 14 پیریڈ اور 28 پیریڈ کے سادہ حرکت پذیر اوسط (ایس ایم اے) کو رجحان اشارے کے طور پر استعمال کیا جاتا ہے۔ جب قلیل مدتی ایم اے طویل مدتی ایم اے سے اوپر عبور کرتا ہے تو لمبے سگنل پیدا ہوتے ہیں ، جبکہ جب قلیل مدتی ایم اے طویل مدتی ایم اے سے نیچے عبور کرتا ہے تو مختصر سگنل پیدا ہوتے ہیں۔

حکمت عملی کے فوائد

- سخت سگنل فلٹرنگ: مؤثر طریقے سے سایہ ضرب اور جسم فی صد کی حدوں کے ذریعے کم معیار کے سگنل کو فلٹر کرتا ہے

- مضبوط پیرامیٹر موافقت: مختلف مارکیٹ کے حالات میں حکمت عملی کی کارکردگی کو بہتر بنانے کے لئے لچکدار پیرامیٹر ایڈجسٹمنٹ انٹرفیس فراہم کرتا ہے

- رجحان کی پیروی اور الٹ سگنل کو یکجا کرتا ہے: رجحان مارکیٹوں اور اہم الٹ مواقع دونوں کو پکڑتا ہے

- جامع رسک کنٹرول: مستحکم استحکام کے لئے تجارتی پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کے لئے 50 پیریڈ اوسط رینج کے حساب کا استعمال کرتا ہے

حکمت عملی کے خطرات

- پیرامیٹر حساسیت: پیرامیٹر کی مختلف ترتیبات کارکردگی میں نمایاں تغیرات کا باعث بن سکتی ہیں ، جس کے لئے مکمل اصلاح کی ضرورت ہوتی ہے

- مارکیٹ کے ماحول پر انحصار: مختلف مارکیٹوں میں بہت زیادہ غلط سگنل پیدا کرسکتے ہیں ، جس سے تجارتی اخراجات میں اضافہ ہوتا ہے

- سلائیپج اثر: کمزور لیکویڈیٹی والے بازاروں میں اہم سلائیپج کا امکان

- سگنل تاخیر: چلتی اوسط نظاموں میں فطری تاخیر ہوتی ہے ، ممکنہ طور پر زیادہ سے زیادہ انٹری پوائنٹس کی کمی ہوتی ہے

حکمت عملی کی اصلاح کی ہدایات

- حجم اشارے شامل کریں: الٹ سگنل کی صداقت کی تصدیق کے لئے حجم کی تبدیلیوں کا تجزیہ کریں

- متحرک پیرامیٹر ایڈجسٹمنٹ کو بہتر بنائیں: مارکیٹ میں اتار چڑھاؤ کی بنیاد پر سایہ ضرب اور جسم فیصد پیرامیٹرز کو خود بخود ایڈجسٹ کریں

- رجحان کی طاقت فلٹرنگ شامل کریں: کمزور مارکیٹ کے حالات میں سگنل فلٹر کرنے کے لئے RSI یا ADX اشارے کو ضم کریں

- اسٹاپ نقصان کے طریقہ کار کو بہتر بنائیں: زیادہ درست رسک کنٹرول کے لئے اے ٹی آر اشارے پر مبنی متحرک اسٹاپ نقصان کی پوزیشنوں کا ڈیزائن کریں

خلاصہ

یہ حکمت عملی موم بتیوں کے نمونوں کی شناخت کو چلتی اوسط کراس اوور سسٹم کے ساتھ جوڑ کر نسبتا complete مکمل تجارتی فیصلہ سازی کا فریم ورک تیار کرتی ہے۔ اس کی طاقت سخت سگنل فلٹرنگ میکانزم اور لچکدار پیرامیٹر ایڈجسٹمنٹ کی صلاحیتوں میں ہے ، جبکہ پیرامیٹر کی اصلاح اور مارکیٹ کے ماحول میں موافقت پر توجہ دی جانی چاہئے۔ مسلسل اصلاح اور اصلاح کے ذریعے ، حکمت عملی مختلف مارکیٹ کے حالات میں مستحکم کارکردگی برقرار رکھنے کی صلاحیت ظاہر کرتی ہے۔

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5 indicator("Wick Reversal Setup", overlay=true)

// Input parameters

wickMultiplier = input.float(3.5, title="Wick Multiplier", minval=0.5, maxval=20)

bodyPercentage = input.float(0.25, title="Body Percentage", minval=0.1, maxval=1.0)

// Calculate the average range over 50 periods

avgRange = ta.sma(high - low, 50)

// Define the lengths of wicks and bodies

bodyLength = math.abs(close - open)

upperWickLength = high - math.max(close, open)

lowerWickLength = math.min(close, open) - low

totalRange = high - low

// Long signal conditions

longSignal = (close > open and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close < open and lowerWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close == open and close != high and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(open == high and close == high and totalRange >= avgRange)

// Short signal conditions

shortSignal = (close < open and (high - open) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close > open and (high - close) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close == open and close != low and lowerWickLength >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(open == low and close == low and totalRange >= avgRange)

// Plot signals

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Long")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short")

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sahaj_Beriwal

//@version=5

strategy("My strategy", overlay=true, margin_long=100, margin_short=100)

longCondition = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

if (longCondition)

strategy.entry("L", strategy.long)

shortCondition = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if (shortCondition)

strategy.entry("S", strategy.short)

- ذہین ٹائم بیسڈ لانگ شارٹ روٹیشن متوازن ٹریڈنگ حکمت عملی

- کوئی اوپری وِک بُلش موم بتی بریک آؤٹ حکمت عملی نہیں

- ایلیٹ ویو تھیوری 4-9 امپیلس ویو خودکار پتہ لگانے کی تجارتی حکمت عملی

- ایم اے، ایس ایم اے، ایم اے ڈیلپ، ٹریلنگ سٹاپ نقصان، دوبارہ اندراج

- حکمت عملی کے بعد ملٹی حرکت پذیر اوسط رفتار کا رجحان

- ایک سے زیادہ مدت چلتی اوسط اور RSI رفتار کراس حکمت عملی

- کثیر دورانیہ چلتی اوسط اور آر ایس آئی مومنٹم کراس ٹرینڈ اسٹریٹجی کے بعد

- متعدد سطح پر متحرک رجحان کے بعد کا نظام

- RSI-ATR رفتار اتار چڑھاؤ مشترکہ ٹریڈنگ کی حکمت عملی

- دوہری حرکت پذیر اوسط RSI رجحان رفتار کی حکمت عملی

- متحرک مزاحمت کے ساتھ انکولی FVG کا پتہ لگانے اور MA ٹرینڈ ٹریڈنگ کی حکمت عملی

- ملٹی فریکوئینسی مومنٹم ریورس کوانٹیٹیو اسٹریٹیجی سسٹم

- دوہری ای ایم اے کراس اوور اور رسک مینجمنٹ کے ساتھ خودکار مقداری تجارتی نظام

- ذہین رسک مینجمنٹ کے ساتھ حکمت عملی کے بعد دوہری ایس ایم اے کا متحرک رجحان

- حکمت عملی کے بعد KNN پر مبنی موافقت پذیر پیرامیٹرک رجحان

- EMA Volatility Bands پر مبنی ٹریڈنگ سسٹم کے بعد ملٹی پیریڈ ٹرینڈ

- ریٹیسٹ سسٹم کے لئے بے ترتیب کرنسی جنریٹر

- کثیر ٹائم فریم ای ایم اے کراس ہائی جیت کی شرح رجحان کی پیروی کی حکمت عملی (اعلی درجے کی)

- تجارتی حکمت عملی کے بعد موافقت پذیر رینج Volatility رجحان

- دوہری حرکت پذیر اوسط رجحان ٹریڈنگ سسٹم کے بعد خطرہ انعام تناسب کی اصلاح کی حکمت عملی کے ساتھ

- متحرک دوہری حرکت پذیر اوسط کراس اوور مقداری تجارتی حکمت عملی

- بولنگر بینڈ اور آر ایس آئی مشترکہ تجارتی حکمت عملی

- متحرک اے ٹی آر اہداف کے ساتھ ملٹی ای ایم اے رجحان کی پیروی کی حکمت عملی

- ایلڈر فورس انڈیکس معیاری انحراف اور چلتی اوسط پر مبنی مقداری تجارتی حکمت عملی

- اے ٹی آر فیوژن ٹرینڈ آپٹیمائزیشن ماڈل کی حکمت عملی

- متعدد اشارے پر مبنی رجحان کی تبدیلی کی انٹیلی جنس کی بہتر حکمت عملی

- دوہری ایم اے اور حجم کی تصدیق کے ساتھ آر ایس آئی ٹرینڈ مومنٹم ٹریڈنگ حکمت عملی

- متحرک سٹاپ نقصان اور منافع لینے کے ساتھ ٹرپل ای ایم اے کراس اوور ٹریڈنگ کی حکمت عملی

- ڈبل مومنٹم سکیچ ٹریڈنگ سسٹم (SMI+UBS اشارے کے مجموعی حکمت عملی)

- متحرک سٹاپ مینجمنٹ کے ساتھ RSI-MACD ملٹی سگنل ٹریڈنگ سسٹم