خطرہ مینجمنٹ سسٹم کے ساتھ ڈبل چلتی اوسط چینل کی حکمت عملی کے بعد متحرک رجحان

مصنف:چاؤ ژانگ، تاریخ: 2025-01-10 16:26:56ٹیگز:ایس ایم اےMAC

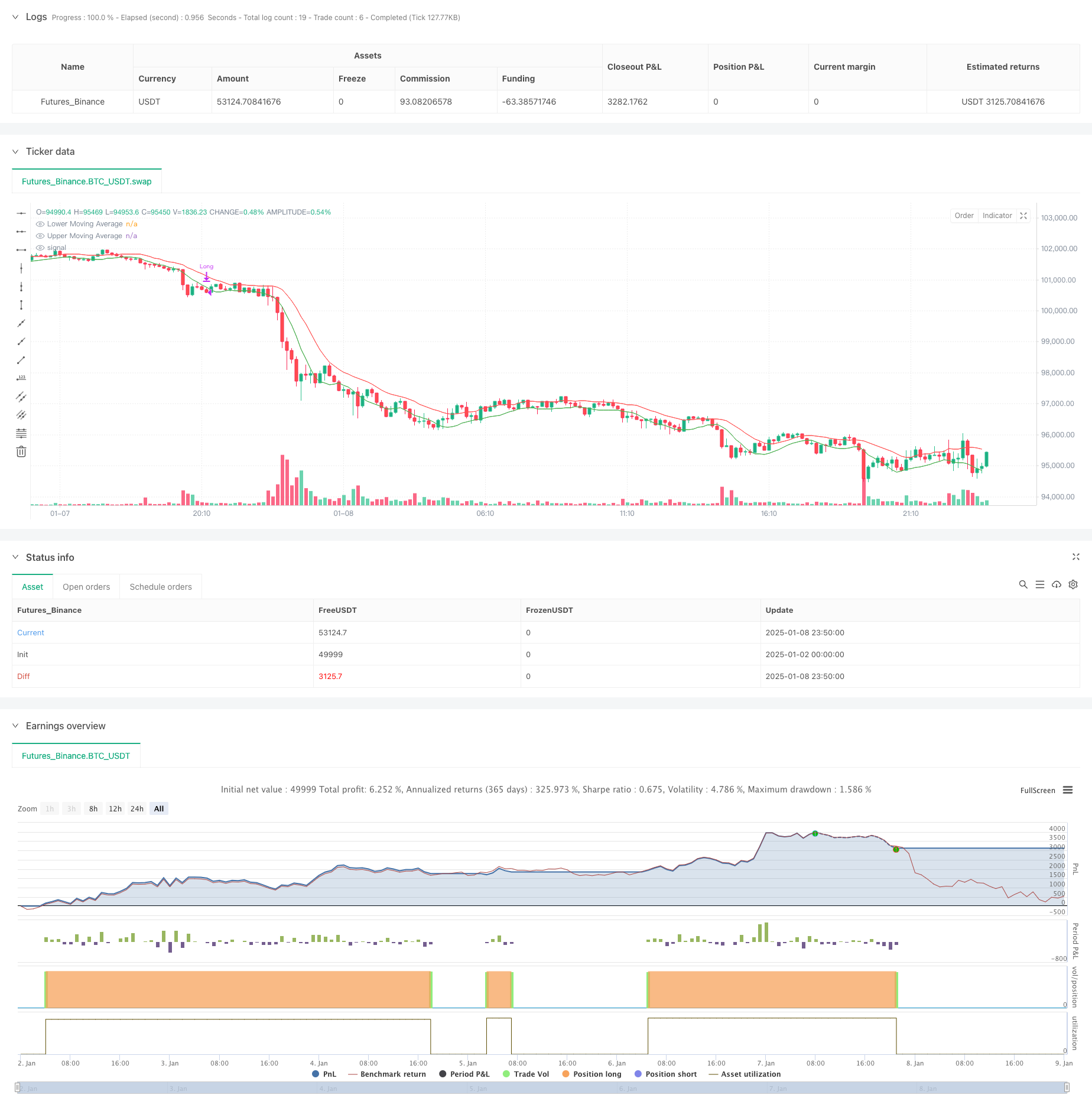

جائزہ

یہ حکمت عملی دوہری حرکت پذیر اوسط چینلز پر مبنی متحرک رجحان کی پیروی کرنے والا نظام ہے ، جس میں رسک مینجمنٹ میکانزم شامل ہیں۔ یہ ایک تجارتی چینل کی تعمیر کے لئے دو سادہ حرکت پذیر اوسط (ایس ایم اے) کا استعمال کرتا ہے ، جس میں اعلی قیمت کا استعمال کرتے ہوئے اوپری بینڈ کا حساب لگایا جاتا ہے اور کم قیمت کا استعمال کرتے ہوئے نچلی بینڈ۔ یہ نظام انٹری سگنل تیار کرتا ہے جب اختتامی قیمت پانچ لگاتار سلاخوں کے لئے اوپری بینڈ سے اوپر رہتی ہے ، اور باہر نکلنے کے سگنل جب قیمت پانچ لگاتار سلاخوں کے لئے نچلی بینڈ سے نیچے آجاتی ہے یا سب سے زیادہ نقطہ سے 25٪ پیچھے ہوجاتی ہے ، جس سے متحرک رجحان ٹریکنگ اور رسک کنٹرول حاصل ہوتا ہے۔

حکمت عملی کے اصول

بنیادی اصولوں میں دوہری حرکت پذیر اوسط چینلز کے ذریعے قیمتوں کے رجحانات کا پتہ لگانے اور سخت اندراج اور باہر نکلنے کے میکانزم کا قیام شامل ہے: انٹری میکانزم: مسلسل پانچ دن تک قیمت کو اوپری بینڈ سے اوپر رکھنے کی ضرورت ہوتی ہے ، جس سے رجحان کی تسلسل اور موزونیت کو یقینی بنایا جاتا ہے۔ 2. باہر نکلنے کا طریقہ کار: دو سطحوں پر کام کرتا ہے - رجحان انحراف سے باہر نکلنا: جب قیمت پانچ مسلسل دنوں کے لئے نچلے بینڈ سے نیچے گر جاتی ہے تو اس کا اشارہ ہوتا ہے ، جس سے رجحان کی ممکنہ تبدیلی کا اشارہ ہوتا ہے۔ - سٹاپ نقصان سے باہر نکلنا: جب قیمت اعلی ترین نقطہ سے 25٪ واپس آتی ہے تو چالو ہوجاتا ہے، زیادہ نقصانات کو روکتا ہے پوزیشن مینجمنٹ: پوزیشن سائزنگ کے لئے اکاؤنٹ ایکویٹی کا ایک مقررہ فیصد استعمال کرتا ہے ، جس سے سرمایہ کی موثر الاٹمنٹ کو یقینی بنایا جاتا ہے

حکمت عملی کے فوائد

- استحکام کے بعد رجحان: تصدیق کے پانچ مسلسل دنوں کی ضرورت کی طرف سے جھوٹے بریک آؤٹ کو فلٹر کرتا ہے

- جامع رسک کنٹرول: دوہری تحفظ کے لئے رجحان انحراف اور سٹاپ نقصان کے طریقہ کار کو یکجا کرتا ہے۔

- لچکدار پیرامیٹرز: متحرک اوسط ادوار اور سٹاپ نقصان کا فیصد مختلف مارکیٹ کی خصوصیات کے لئے بہتر بنایا جا سکتا ہے

- واضح عملدرآمد منطق: حتمی اندراج اور باہر نکلنے کے حالات ذہنی فیصلے میں مداخلت کو کم کرتے ہیں

- سائنسی سرمائے کا انتظام: بہتر خطرے کے کنٹرول کے لئے فکسڈ لاٹس کے بجائے اکاؤنٹ تناسب پوزیشننگ کا استعمال کرتا ہے

حکمت عملی کے خطرات

- چوکا مارکیٹ کا خطرہ: سائیڈ ویز مارکیٹوں میں غلط سگنل کا شکار ہوتا ہے، جس کی وجہ سے اکثر تجارت ہوتی ہے۔

- اسلیپج کا خطرہ: اسٹاپ نقصان پر عملدرآمد کی قیمتیں تیز رفتار منڈیوں میں توقعات سے نمایاں طور پر انحراف کرسکتی ہیں

- پیرامیٹر انحصار: زیادہ سے زیادہ پیرامیٹرز مختلف مارکیٹ کے ماحول میں نمایاں طور پر مختلف ہو سکتے ہیں

- ٹرینڈ لیگ: چلتی اوسط ٹرینڈ الٹ پوائنٹس پر کچھ تاخیر کا باعث بنتی ہے

- سرمایہ کاری کی کارکردگی: سخت ہولڈنگ شرائط سے کچھ منافع کے مواقع ضائع ہوسکتے ہیں

اصلاح کی ہدایات

- متحرک پیرامیٹر کی اصلاح: انکولی پیرامیٹر سسٹم تیار کریں جو مارکیٹ کی اتار چڑھاؤ کی بنیاد پر خود بخود حرکت پذیر اوسط ادوار کو ایڈجسٹ کرتے ہیں

- مارکیٹ ماحول فلٹرنگ: متضاد منڈیوں میں تجارتی تعدد کو خود بخود کم کرنے کے لئے رجحان کی طاقت کے اشارے شامل کریں

- متعدد ٹائم فریم کی تصدیق: سگنل کی وشوسنییتا کو بہتر بنانے کے لئے طویل ٹائم فریم ٹرینڈ کی تصدیق کے طریقہ کار کو شامل کریں

- سٹاپ نقصان کی اصلاح: متحرک سٹاپ نقصان کے میکانزم متعارف کروائیں جو خود بخود اتار چڑھاؤ کی بنیاد پر ایڈجسٹ ہوتے ہیں

- پوزیشن مینجمنٹ کی اصلاح: اتار چڑھاؤ اور رسک ریٹرن ریشیوز کی بنیاد پر پوزیشن سائزنگ کو متحرک طور پر ایڈجسٹ کریں

خلاصہ

یہ حکمت عملی دوہری حرکت پذیر اوسط چینلز کے ذریعہ تجارتی نظام کے بعد ایک مکمل رجحان کی تعمیر کرتی ہے ، جس میں موثر رجحان کی نگرانی اور خطرے کے کنٹرول کو حاصل کرنے کے لئے سخت اندراج کی تصدیق اور دوہری باہر نکلنے کے طریقہ کار کو جوڑتا ہے۔ حکمت عملی کی طاقت اس کے واضح عملدرآمد منطق اور جامع رسک کنٹرول میں ہے ، حالانکہ اس میں مختلف مارکیٹ کے ماحول کے لئے پیرامیٹر کی اصلاح کی ضرورت ہوتی ہے اور اسے مارکیٹ کے ماحول کی فلٹرنگ اور متعدد ٹائم فریم کی تصدیق کے ذریعے مزید بہتر بنایا جاسکتا ہے۔ مجموعی طور پر ، یہ ایک ساختی طور پر مکمل اور منطقی طور پر سخت مقداری تجارتی حکمت عملی کی نمائندگی کرتا ہے ، جو واضح رجحانات والی منڈیوں میں درخواست کے لئے موزوں ہے۔

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages

upperMALength = input.int(10, title="Upper MA Length")

lowerMALength = input.int(8, title="Lower MA Length")

stopLossPercent = input.float(25.0, title="Stop Loss (%)", minval=0.1) / 100

// Calculate Moving Averages

upperMA = ta.sma(high, upperMALength)

lowerMA = ta.sma(low, lowerMALength)

// Plot Moving Averages

plot(upperMA, color=color.red, title="Upper Moving Average")

plot(lowerMA, color=color.green, title="Lower Moving Average")

// Initialize variables

var int upperCounter = 0

var int lowerCounter = 0

var float entryPrice = na

var float highestPrice = na

// Update counters based on conditions

if (low <= upperMA)

upperCounter := 0

else

upperCounter += 1

if (high >= lowerMA)

lowerCounter := 0

else

lowerCounter += 1

// Entry condition: 5 consecutive bars above the Upper MA

if (upperCounter == 5 and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

highestPrice := high // Initialize highest price

// Update the highest price after entry

if (strategy.position_size > 0)

highestPrice := na(highestPrice) ? high : math.max(highestPrice, high)

// Exit condition: 5 consecutive bars below the Lower MA

if (lowerCounter == 5 and strategy.position_size > 0)

strategy.close("Long", comment="Exit: 5 bars below Lower MA")

// Stop-loss condition: Exit if market closes below 25% of the highest price since entry

stopLossCondition = low < highestPrice * (1 - stopLossPercent)

if (stopLossCondition and strategy.position_size > 0)

strategy.close("Long", comment="Exit: Stop Loss")

- لکیری رجسٹریشن ڈیلپ پر مبنی متحرک مارکیٹ سسٹم کی شناخت کی حکمت عملی

- ایس ایم اے کراس اوور اور حجم فلٹر کے ساتھ انکولی متحرک اسٹاپ نقصان اور منافع لینے کی حکمت عملی

- ڈبل ٹائم فریم مومنٹم حکمت عملی

- دباؤ رفتار اشارے

- متحرک ڈونچیان چینل اور سادہ حرکت پذیر اوسط کا مجموعہ مقداری حکمت عملی

- نیک اسٹوک

- ملٹی ایس ایم اے زون بریک آؤٹ کے ساتھ متحرک منافع لاک مقداری تجارتی حکمت عملی

- ٹی ایم اے اوورلے

- قیمت اور حجم بریک آؤٹ خریداری کی حکمت عملی

- پیک ڈراؤنڈ کنٹرول اور آٹو ٹرمینل کے ساتھ ایس ایم اے کراس اوور لانگ شارٹ حکمت عملی

- مقداری تجارتی حکمت عملی کے بعد ملٹی ای ایم اے کراس اوور رجحان

- RSI ٹریڈنگ کی حکمت عملی

- بولنگر بینڈ اور فبونیکی انٹرا ڈے ٹرینڈ

- ای ایم اے، میڈرڈ ربن اور ڈونچیان چینل پر مبنی حکمت عملی کے بعد ملٹی موڈ منافع/سٹاپ نقصان کا رجحان

- ملٹی انڈیکیٹر ٹرینڈ مومنٹم ٹریڈنگ حکمت عملی: بولنگر بینڈ ، فبونیکی اور اے ٹی آر پر مبنی ایک بہتر مقداری تجارتی نظام

- متحرک آر ایس آئی-قیمت کے فرق کا پتہ لگانے اور موافقت پذیر تجارتی حکمت عملی کا نظام

- پرامڈ ٹریڈنگ کی حکمت عملی کے بعد کثیر جہتی رجحان

- ٹرپل ڈاؤن ریبیونڈ مومنٹم توڑنے کی حکمت عملی

- ڈبل ٹائم فریم ٹرینڈ الٹ موم بتی پیٹرن مقداری تجارتی حکمت عملی

- ہائی فریکوئنسی قیمت حجم رجحان حجم تجزیہ موافقت کی حکمت عملی کے ساتھ مندرجہ ذیل

- قیمتوں کے حجم کے رجحان کی رفتار کی بہتر حکمت عملی

- متحرک منافع / نقصان کے انتظام کے نظام کے ساتھ ذہین چلتی اوسط کراس اوور حکمت عملی

- انکولی ملٹی ایم اے مومنٹم بریچ ٹریڈنگ حکمت عملی