کثیر شرط ڈونچیان چینل مومنٹم بریک آؤٹ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2025-01-17 14:28:22ٹیگز:ڈی سیایس ایم اےVFایس ای ایایم سی ایس

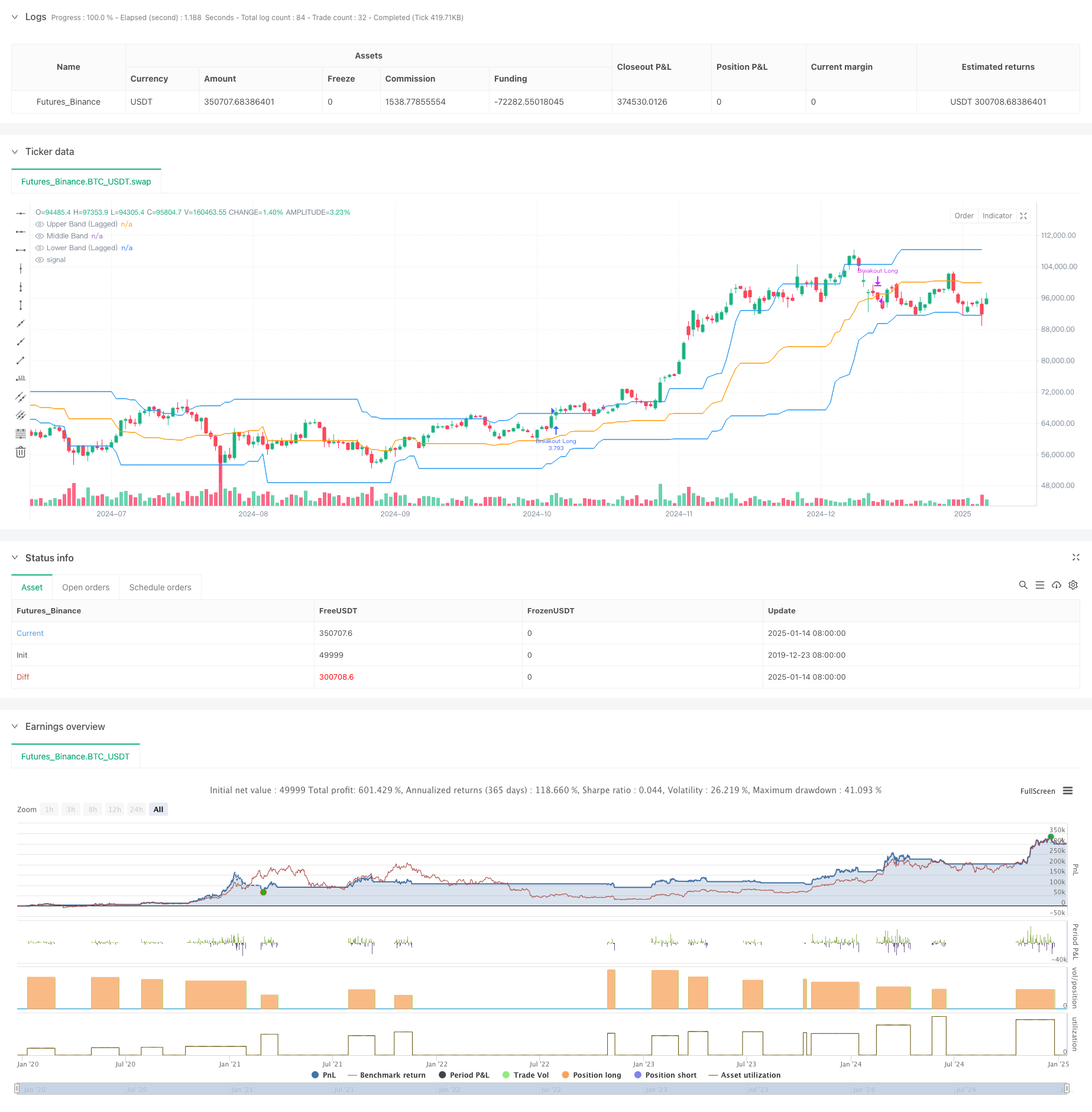

جائزہ

یہ ڈونچیان چینل پر مبنی ایک رفتار توڑنے والی تجارتی حکمت عملی ہے ، جس میں قیمت کی خرابی اور حجم کی تصدیق کو کلیدی شرائط کے طور پر جوڑ دیا گیا ہے۔ یہ حکمت عملی پہلے سے طے شدہ حد سے باہر قیمت کی خرابی کا مشاہدہ کرکے مارکیٹ کے اوپر کے رجحانات کو پکڑتی ہے جبکہ حجم کی حمایت کی ضرورت ہوتی ہے۔ اس میں چینل کے استحکام کو بڑھانے کے لئے ایک تاخیر پیرامیٹر شامل ہے اور لچکدار باہر نکلنے کی شرائط پیش کرتی ہے۔

حکمت عملی کے اصول

بنیادی منطق میں مندرجہ ذیل اہم اجزاء شامل ہیں: 1۔ بنیادی تکنیکی اشارے کے طور پر ایک پسماندہ ڈونچیان چینل کا استعمال کرتا ہے ، جو 27 ادوار میں سب سے زیادہ اور کم قیمتوں کا استعمال کرتے ہوئے بنایا گیا ہے۔ داخلہ کی شرائط دونوں کی ضرورت ہوتی ہے: - بندش کی قیمت ڈونچین چینل کے اوپری بینڈ سے اوپر ٹوٹ جاتی ہے - موجودہ حجم 27 پیریڈ اوسط حجم سے 1.4 گنا زیادہ ہے 3۔ نکلنے کے لچکدار حالات: - جب قیمت اوپر، وسط، یا نچلے بینڈ سے نیچے گر جاتا ہے باہر نکل سکتے ہیں - وسط بینڈ ڈیفالٹ باہر نکلنے کے سگنل کے طور پر استعمال کیا جاتا ہے چینل استحکام کو بڑھانے اور جھوٹے بریک آؤٹ کو کم کرنے کے لئے 10 پیریڈ لیگ پیرامیٹر کو نافذ کرتا ہے۔

حکمت عملی کے فوائد

- متعدد توثیق کا طریقہ کار: قیمت کی خرابی اور حجم کی توثیق کو یکجا کرتا ہے ، جس سے غلط سگنل میں نمایاں کمی واقع ہوتی ہے۔

- اعلی موافقت: پیرامیٹرڈ ڈیزائن مختلف مارکیٹ کے حالات میں موافقت کی اجازت دیتا ہے۔

- جامع رسک کنٹرول: مختلف رسک کی ترجیحات کے لیے کئی اخراج کی شرائط کا انتخاب پیش کرتا ہے۔

- واضح عملدرآمد: داخلہ اور باہر نکلنے کی شرائط واضح طور پر واضح ہیں.

- آسان نفاذ: لائیو ٹریڈنگ کے لئے موزوں سادہ اور براہ راست منطق.

حکمت عملی کے خطرات

- مارکیٹ میں اتار چڑھاؤ کا خطرہ: مختلف مارکیٹوں میں اکثر غلط بریک آؤٹ سگنل پیدا کر سکتا ہے۔

- سکڑنے کا خطرہ: بریک آؤٹ کے دوران تجارت کا بڑا حجم اہم سکڑنے کا باعث بن سکتا ہے۔

- رجحان کے الٹ جانے کا خطرہ: مارکیٹ میں اچانک الٹ جانے سے بروقت باہر نکلنے کی اجازت نہیں ہوسکتی ہے۔

- پیرامیٹر حساسیت: حکمت عملی کی کارکردگی پیرامیٹر کی ترتیبات کے لئے حساس ہے ، جس میں محتاط اصلاح کی ضرورت ہے۔

اصلاح کی ہدایات

- رجحان فلٹرز شامل کریں: اضافی رجحان اشارے شامل کرسکتے ہیں جیسے چلتی اوسط سسٹم۔

- حجم کے اشارے کو بہتر بنائیں: زیادہ نفیس حجم تجزیہ کے طریقوں جیسے او بی وی یا نقد بہاؤ کے اشارے استعمال کرنے پر غور کریں۔

- سٹاپ نقصان کے طریقہ کار کو بہتر بنانا: ٹرائلنگ سٹاپ یا فکسڈ سٹاپ نقصان کی فعالیت کو شامل کریں.

- وقت کے فلٹرز کو نافذ کریں: غیر مستحکم افتتاحی اور اختتامی ادوار کے دوران تجارت سے بچنے کے لئے دن کے اندر فلٹرز شامل کریں۔

- اتار چڑھاؤ کو ایڈجسٹ کریں: حکمت عملی کی موافقت کو بہتر بنانے کے لئے مارکیٹ کی اتار چڑھاؤ پر مبنی پیرامیٹرز کو خود بخود ایڈجسٹ کریں۔

خلاصہ

یہ واضح منطق کے ساتھ ایک اچھی طرح سے ڈیزائن کردہ رجحان کی پیروی کرنے والی حکمت عملی ہے۔ قیمت کی خرابی اور حجم کی تصدیق کو جوڑ کر ، حکمت عملی لچک کو برقرار رکھتے ہوئے وشوسنییتا کو برقرار رکھتی ہے۔ پیرامیٹرائزڈ ڈیزائن اچھی موافقت فراہم کرتا ہے ، حالانکہ سرمایہ کاروں کو مخصوص مارکیٹ کے حالات کی بنیاد پر پیرامیٹرز کو بہتر بنانے کی ضرورت ہے۔ مجموعی طور پر ، یہ ایک اسٹریٹجک فریم ورک کی نمائندگی کرتا ہے جو مزید اصلاح اور عملی نفاذ کے قابل ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

// Input Parameters

start_date = input(timestamp("2018-01-01 00:00"), "Start Date")

end_date = input(timestamp("2060-01-01 00:00"), "End Date")

in_time_range = true

length = input.int(27, title="Donchian Channel Length", minval=1, tooltip="Number of bars used to calculate the Donchian channel.")

lag = input.int(10, title="Donchian Channel Offset", minval=1, tooltip = "Offset to delay the Donchian channel, enhancing stability.")

volume_mult = input.float(1.4, title="Volume Multiplier", minval=0.1, step=0.1, tooltip="Multiplier for the average volume to filter breakout conditions.")

closing_condition = input.string("Mid", title="Trade Closing Band", options= ["Upper","Lower","Mid"], tooltip = "Donchian Channel Band to use for exiting trades: Upper, Lower, or Middle.") //

// Donchian Channel (Lagged for Stability)

upper_band = ta.highest(high[lag], length)

lower_band = ta.lowest(low[lag], length)

middle_band = (upper_band + lower_band) / 2

plot(upper_band, color=color.blue, title="Upper Band (Lagged)")

plot(middle_band, color=color.orange, title="Middle Band")

plot(lower_band, color=color.blue, title="Lower Band (Lagged)")

// Volume Filter

avg_volume = ta.sma(volume, length)

volume_condition = volume > avg_volume * volume_mult

// Long Breakout Condition

long_condition = close > upper_band and volume_condition

bool reverse_exit_condition = false

// Exit Condition (Close below the middle line)

if closing_condition == "Lower"

reverse_exit_condition := close < lower_band

else if closing_condition == "Upper"

reverse_exit_condition := close < upper_band

else

reverse_exit_condition := close < middle_band

// Long Strategy: Entry and Exit

if in_time_range and long_condition

strategy.entry("Breakout Long", strategy.long)

// Exit on Reverse Signal

if in_time_range and reverse_exit_condition

strategy.close("Breakout Long", comment="Reverse Exit")

- گولڈن کراس اصلاح کے نظام کے ساتھ متحرک محور پوائنٹس

- موافقت پذیر رجحان کے بعد اور کثیر تصدیق کی تجارتی حکمت عملی

- ڈبل ٹائم فریم مومنٹم حکمت عملی

- لکیری رجسٹریشن ڈیلپ پر مبنی متحرک مارکیٹ سسٹم کی شناخت کی حکمت عملی

- ایم اے ایچ ایل بینڈ

- سگنل کے ساتھ Z اسکور

- ایس ایم اے رجحان

- ملٹی ایس ایم اے زون بریک آؤٹ کے ساتھ متحرک منافع لاک مقداری تجارتی حکمت عملی

- قیمت اور حجم بریک آؤٹ خریداری کی حکمت عملی

- ایس ایم اے کراس اوور اور حجم فلٹر کے ساتھ انکولی متحرک اسٹاپ نقصان اور منافع لینے کی حکمت عملی

- ملٹی انڈیکیٹر کوانٹیٹیو ٹریڈنگ حکمت عملی کے بعد ٹرپل ای ایم اے رجحان

- سال کے آخر میں رجحان مومنٹم ٹریڈنگ حکمت عملی کے بعد ((60 دن کے ایم اے بریک آؤٹ)

- ملٹی انڈیکیٹر رجحان RSI Overbought/Oversold Quantitative Trading Strategy کے ساتھ مندرجہ ذیل ہے

- 15 منٹ کے بریک آؤٹ پر مبنی موثر قیمت چینل ٹریڈنگ حکمت عملی

- تاریخی بیک ٹسٹ کے ساتھ کثیر ٹائم فریم فیئر ویلیو گیپ بریک آؤٹ حکمت عملی

- QQE کے متحرک رجحان کے بعد خطرہ مینجمنٹ کی کوانٹیٹیٹیو ٹریڈنگ کی حکمت عملی

- دوہری رجحان کی تصدیق ٹریڈنگ کی حکمت عملی جو حرکت پذیر اوسط اور بار پیٹرن کے باہر کی بنیاد پر ہے

- سپر ٹرینڈ ٹرپل بڑھانے کی حکمت عملی کے بعد متحرک رجحان

- RSI متحرک بریکآؤٹ ریٹریسیشن ٹریڈنگ حکمت عملی

- دوہری T3 ٹرینڈ ٹریکنگ کی بہتر حکمت عملی

- کثیر مدتی تکنیکی اشارے متحرک تجارتی نظام کی حکمت عملی

- متحرک حمایت مزاحمت اور بولنگر بینڈ کثیر اشارے کراس حکمت عملی

- کثیر جہتی Ichimoku Cloud Price Breakthrough Trend Confirmation ٹریڈنگ حکمت عملی

- متحرک نیورل آر ایس آئی ٹرینڈ کے بعد ٹریڈنگ کی حکمت عملی

- مقداری تجارتی حکمت عملی کے بعد ملٹی ای ایم اے کراس اوور رجحان

- RSI ٹریڈنگ کی حکمت عملی

- بولنگر بینڈ اور فبونیکی انٹرا ڈے ٹرینڈ

- خطرہ مینجمنٹ سسٹم کے ساتھ ڈبل چلتی اوسط چینل کی حکمت عملی کے بعد متحرک رجحان

- ای ایم اے، میڈرڈ ربن اور ڈونچیان چینل پر مبنی حکمت عملی کے بعد ملٹی موڈ منافع/سٹاپ نقصان کا رجحان

- ملٹی انڈیکیٹر ٹرینڈ مومنٹم ٹریڈنگ حکمت عملی: بولنگر بینڈ ، فبونیکی اور اے ٹی آر پر مبنی ایک بہتر مقداری تجارتی نظام