Chiến lược định lượng theo xu hướng với nhiều chỉ số kỹ thuật

Tổng quan

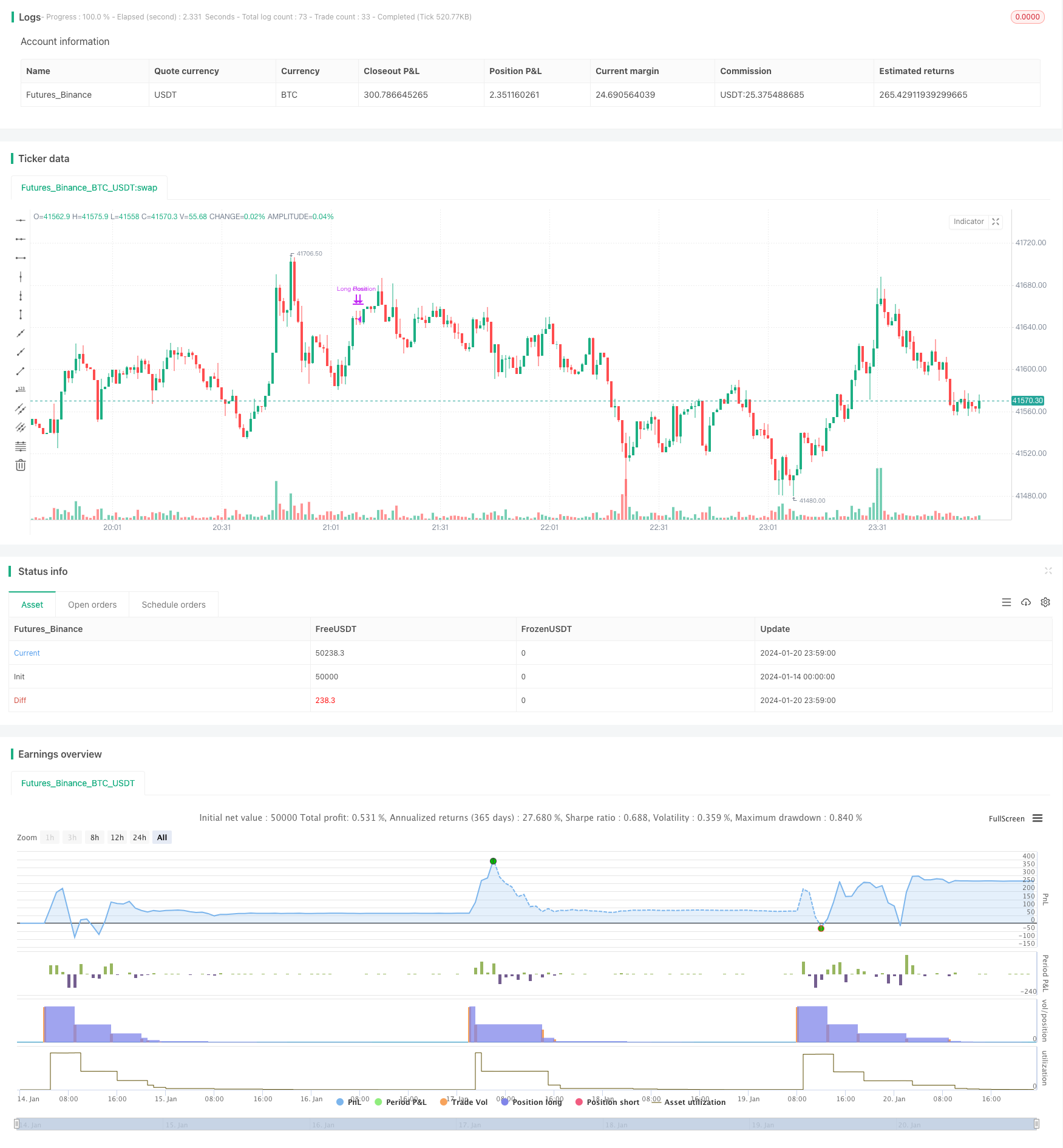

Chiến lược này thiết lập các tín hiệu mua và bán để thực hiện các hoạt động theo dõi dây dài đối với các tài sản như tiền điện tử bằng cách kết hợp các chỉ số kỹ thuật đa dạng như dải Brin, dao động ngẫu nhiên và chỉ số tương đối mạnh. Tên của chiến lược được định nghĩa là chiến lược định lượng tiền điện tử đa yếu tố.

Nguyên tắc chiến lược

Chiến lược này đặt các tham số tính toán cho các chỉ số như dải Brin, dao động ngẫu nhiên và RSI. Sau đó, xác định các điều kiện tín hiệu mua là: giá đóng cửa thấp hơn dải Brin, đường K thấp hơn 20 và cao hơn đường D, RSI thấp hơn 30.

Phân tích lợi thế

Chiến lược này kết hợp nhiều chỉ số để đánh giá tình hình thị trường, tránh sai lầm do chỉ số đơn lẻ gây ra. Chánh định của dây thắt Brin có bị giảm quá mức hay không, đánh giá dao động ngẫu nhiên có bị bán quá mức hay không, đánh giá RSI có bị bán quá mức hay không.

Phân tích rủi ro

Chiến lược này phụ thuộc vào tối ưu hóa tham số, và nếu các tham số được đặt không đúng, sẽ không thể xác định đúng mức độ thấp và cao. Ngoài ra, có thể có sự kết hợp sai giữa các chỉ số. Ví dụ, khi Brinh đã xác định mức vượt trội, nhưng các chỉ số khác không đáp ứng các điều kiện tương ứng.

Hướng tối ưu hóa

Kiểm tra và tối ưu hóa các tham số chỉ số để tìm ra sự kết hợp tham số tốt nhất.

Tăng kiểm soát rút tối đa, tạm dừng giao dịch khi đạt ngưỡng.

Tham gia vào mô-đun quản lý vị trí, điều chỉnh vị trí động theo tình hình thị trường. Các vị trí ban đầu nhỏ, sau đó có thể tăng vị trí.

Thêm chiến lược dừng lỗ. Thiết lập điểm dừng lỗ hợp lý khi thị trường đánh giá sai. Kiểm soát lỗ đơn.

Tóm tắt

Chiến lược này có ý tưởng tổng thể rõ ràng, được đánh giá bằng nhiều chỉ số, có khả năng nắm bắt đỉnh núi thấp hơn. Tuy nhiên, một số tham số và mô-đun vẫn còn chỗ để tối ưu hóa, và khi được điều chỉnh thích hợp, có thể trở thành một chiến lược định lượng có lợi nhuận ổn định.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Stratégie d'Entrée et de Sortie Longue", overlay=true)

// Paramètres des indicateurs

longueurBollinger = 20

stdDevBollinger = 2

longueurStochastic = 14

smoothK = 3

smoothD = 3

longueurRSI = 14

// Bollinger Bands

basis = ta.sma(close, longueurBollinger)

dev = ta.stdev(close, longueurBollinger)

lowerBand = basis - stdDevBollinger * dev

// Stochastic Oscillator

k = ta.sma(ta.stoch(close, high, low, longueurStochastic), smoothK)

d = ta.sma(k, smoothD)

// RSI

rsi = ta.rsi(close, longueurRSI)

// Logique des autres indicateurs (à compléter)

// Conditions d'entrée (à définir)

conditionBollinger = close < lowerBand

conditionStochastic = k < 20 and k > d

conditionRSI = rsi < 30

// Autres conditions (Braid Filter, VolumeBIS, Price Density...)

conditionEntree = conditionBollinger and conditionStochastic and conditionRSI // et autres conditions

// Exécution du trade (entrée)

if (conditionEntree)

strategy.entry("Long Position", strategy.long)

// Conditions de sortie

stochCrossOver70 = k > 70 and k[1] <= 70

// Simplification de la détection de divergence baissière

// (Cette méthode est basique et devrait être raffinée pour une analyse précise)

highsRising = high > high[1]

lowsRising = low > low[1]

rsiFalling = rsi < rsi[1]

divergenceBearish = highsRising and lowsRising and rsiFalling

// Clôturer la moitié de la position

if (stochCrossOver70 and divergenceBearish)

strategy.close("Long Position", qty_percent = 50)