Moving Average Crossover và Candlestick Pattern Chiến lược thời gian thông minh

Tác giả:ChaoZhang, Ngày: 2024-11-28 17:18:29Tags:SMAMACANDLEWICKRSIATR

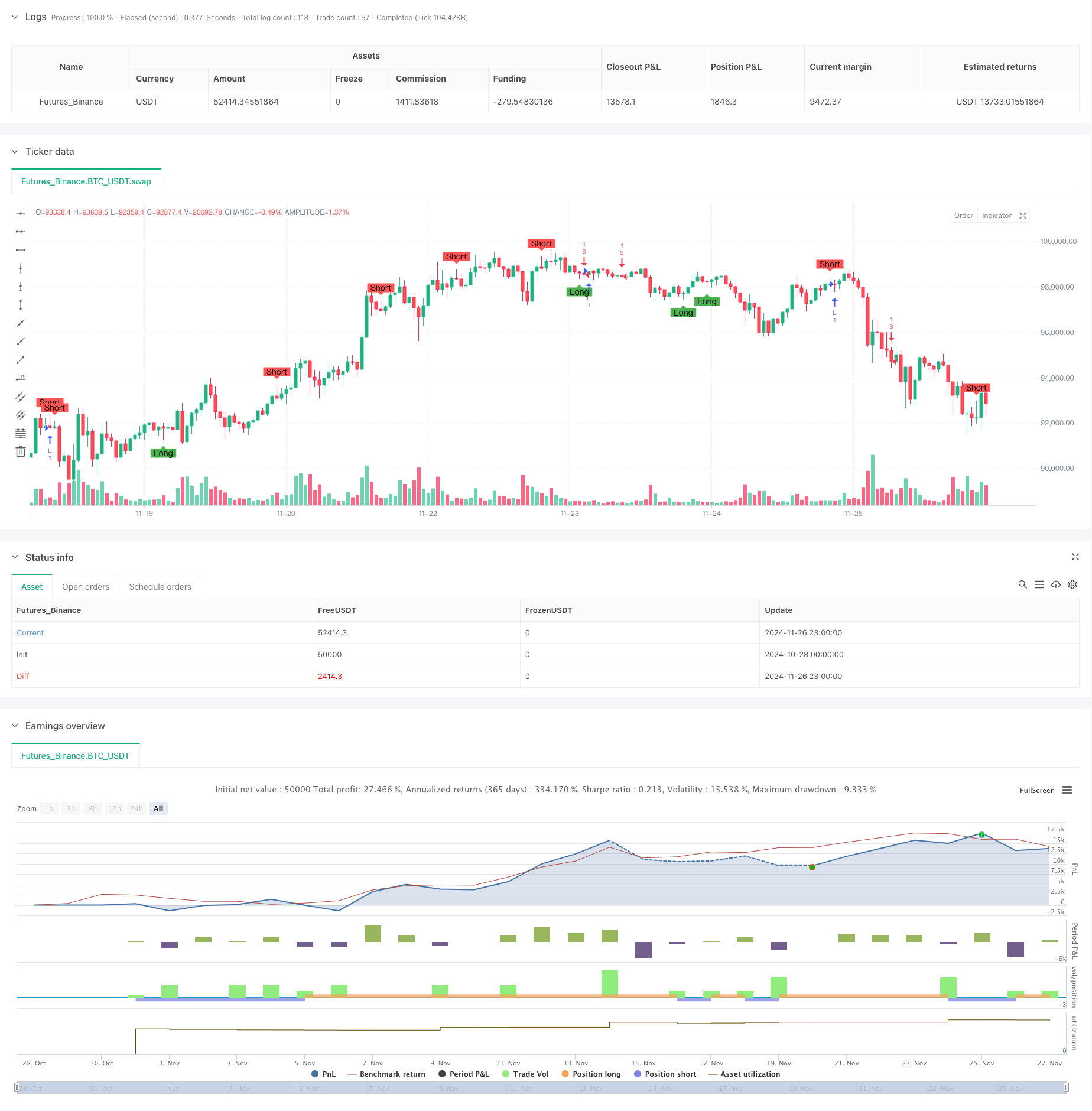

Tổng quan

Chiến lược này là một hệ thống giao dịch thông minh kết hợp các công cụ phân tích kỹ thuật cổ điển bao gồm chéo trung bình động và nhận dạng mô hình nến. Chiến lược xác định các bước ngoặt tiềm năng của thị trường bằng cách phân tích mối quan hệ giữa bóng nến và cơ thể, trong khi kết hợp các tín hiệu chéo trung bình động kép. Hệ thống không chỉ tập trung vào xu hướng giá mà còn tính toán phạm vi trung bình để điều chỉnh động các tham số giao dịch để cải thiện khả năng thích nghi.

Nguyên tắc chiến lược

Logic cốt lõi bao gồm hai thành phần chính:

-

Mô-đun nhận dạng mẫu nến xác định các tín hiệu đảo ngược tiềm năng bằng cách tính toán tỷ lệ giữa bóng và cơ thể. Hệ thống bao gồm các tham số có thể điều chỉnh cho nhân bóng (wickMultiplier) và tỷ lệ phần trăm cơ thể (bodyPercentage) để tối ưu hóa chất lượng tín hiệu. Khi nến hiển thị các bóng phía trên hoặc phía dưới đủ điều kiện, hệ thống tạo ra các tín hiệu dài hoặc ngắn tương ứng.

-

Hệ thống chéo trung bình di chuyển kép sử dụng trung bình di chuyển đơn giản (SMA) 14 giai đoạn và 28 giai đoạn làm chỉ số xu hướng.

Ưu điểm chiến lược

- Chế độ lọc tín hiệu nghiêm ngặt: Chế độ lọc hiệu quả các tín hiệu chất lượng thấp thông qua các ngưỡng nhân bóng và tỷ lệ phần trăm cơ thể

- Khả năng thích nghi tham số mạnh mẽ: Cung cấp giao diện điều chỉnh tham số linh hoạt để tối ưu hóa hiệu suất chiến lược trong các điều kiện thị trường khác nhau

- Kết hợp các tín hiệu theo xu hướng và đảo ngược: nắm bắt cả thị trường xu hướng và cơ hội đảo ngược quan trọng

- Kiểm soát rủi ro toàn diện: Sử dụng tính toán khoảng trung bình 50 giai đoạn để điều chỉnh động các tham số giao dịch để tăng cường sự ổn định

Rủi ro chiến lược

- Độ nhạy của các tham số: Các cài đặt tham số khác nhau có thể dẫn đến sự thay đổi hiệu suất đáng kể, đòi hỏi tối ưu hóa kỹ lưỡng

- Sự phụ thuộc vào môi trường thị trường: Có thể tạo ra tín hiệu sai quá mức trong các thị trường khác nhau, làm tăng chi phí giao dịch

- Tác động trượt: Khả năng trượt đáng kể trên các thị trường có thanh khoản kém

- Sự chậm trễ tín hiệu: Các hệ thống trung bình động có sự chậm trễ vốn có, có thể thiếu các điểm đầu vào tối ưu

Hướng dẫn tối ưu hóa chiến lược

- Kết hợp các chỉ số âm lượng: Phân tích thay đổi âm lượng để xác nhận hiệu lực tín hiệu đảo ngược

- Tăng cường điều chỉnh tham số động học: tự động điều chỉnh các tham số nhân bóng và tỷ lệ phần trăm cơ thể dựa trên biến động thị trường

- Thêm lọc sức mạnh xu hướng: tích hợp các chỉ số RSI hoặc ADX để lọc tín hiệu trong điều kiện thị trường yếu

- Cải thiện cơ chế dừng lỗ: Thiết kế các vị trí dừng lỗ năng động dựa trên chỉ số ATR để kiểm soát rủi ro chính xác hơn

Tóm lại

Chiến lược này xây dựng một khuôn khổ quyết định giao dịch tương đối hoàn chỉnh bằng cách kết hợp nhận dạng mẫu nến với các hệ thống chéo trung bình động.

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5 indicator("Wick Reversal Setup", overlay=true)

// Input parameters

wickMultiplier = input.float(3.5, title="Wick Multiplier", minval=0.5, maxval=20)

bodyPercentage = input.float(0.25, title="Body Percentage", minval=0.1, maxval=1.0)

// Calculate the average range over 50 periods

avgRange = ta.sma(high - low, 50)

// Define the lengths of wicks and bodies

bodyLength = math.abs(close - open)

upperWickLength = high - math.max(close, open)

lowerWickLength = math.min(close, open) - low

totalRange = high - low

// Long signal conditions

longSignal = (close > open and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close < open and lowerWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close == open and close != high and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(open == high and close == high and totalRange >= avgRange)

// Short signal conditions

shortSignal = (close < open and (high - open) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close > open and (high - close) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close == open and close != low and lowerWickLength >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(open == low and close == low and totalRange >= avgRange)

// Plot signals

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Long")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short")

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sahaj_Beriwal

//@version=5

strategy("My strategy", overlay=true, margin_long=100, margin_short=100)

longCondition = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

if (longCondition)

strategy.entry("L", strategy.long)

shortCondition = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if (shortCondition)

strategy.entry("S", strategy.short)

- Chiến lược giao dịch cân bằng dựa trên thời gian và xoay ngắn

- Không có Upper Wick Bullish Candle Breakout chiến lược

- Lý thuyết sóng Elliott 4-9 Sóng xung phát hiện tự động Chiến lược giao dịch

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Chiến lược chéo trung bình động nhiều thời gian và động lực RSI

- Xu hướng chéo trung bình di chuyển nhiều thời gian và động lực RSI Theo chiến lược

- Chiến lược giao dịch kết hợp RSI-ATR Momentum Volatility

- Hệ thống theo dõi xu hướng động đa cấp

- Xu hướng động lượng trung bình đa động theo chiến lược

- Chiến lược động lực xu hướng RSI trung bình động kép

- Khám phá FVG thích nghi và chiến lược giao dịch xu hướng MA với kháng cự động

- Hệ thống chiến lược định lượng đảo ngược động lượng đa tần số

- Hệ thống giao dịch định lượng tự động với giao dịch chéo EMA kép và quản lý rủi ro

- Xu hướng SMA hai năng động theo chiến lược quản lý rủi ro thông minh

- Xu hướng tham số thích nghi dựa trên KNN theo chiến lược

- Xu hướng nhiều thời gian sau hệ thống giao dịch dựa trên các dải biến động EMA

- Hệ thống kiểm tra máy phát hành tình huống ngẫu nhiên

- Xu hướng tỷ lệ lợi nhuận cao qua EMA nhiều khung thời gian theo chiến lược (Tiến bộ)

- Xu hướng biến động phạm vi thích nghi sau chiến lược giao dịch

- Xu hướng trung bình động kép sau hệ thống giao dịch với chiến lược tối ưu hóa tỷ lệ rủi ro-lợi nhuận

- Chiến lược giao dịch định lượng chuyển động trung bình hai động động

- Bollinger Bands và Chiến lược giao dịch kết hợp RSI

- Xu hướng Multi-EMA theo chiến lược với mục tiêu ATR động

- Chỉ số Elder's Force Chiến lược giao dịch định lượng dựa trên độ lệch chuẩn và đường trung bình động

- Chiến lược mô hình tối ưu hóa xu hướng hợp nhất ATR

- Chiến lược thông tin cải tiến về đảo ngược xu hướng đa chỉ số

- Chiến lược giao dịch RSI Trend Momentum với hai MA và xác nhận khối lượng

- Chiến lược giao dịch chéo EMA ba lần với dừng lỗ và lấy lợi nhuận năng động

- Hệ thống giao dịch đẩy mạnh kép (Chiến lược kết hợp chỉ số SMI + UBS)

- Hệ thống giao dịch đa tín hiệu RSI-MACD với quản lý dừng động