Trung bình động hai xu hướng theo chiến lược với hệ thống quản lý rủi ro dựa trên ATR

Tác giả:ChaoZhang, Ngày: 2024-11-29 14:56:43Tags:SMAATRTPSLHTF

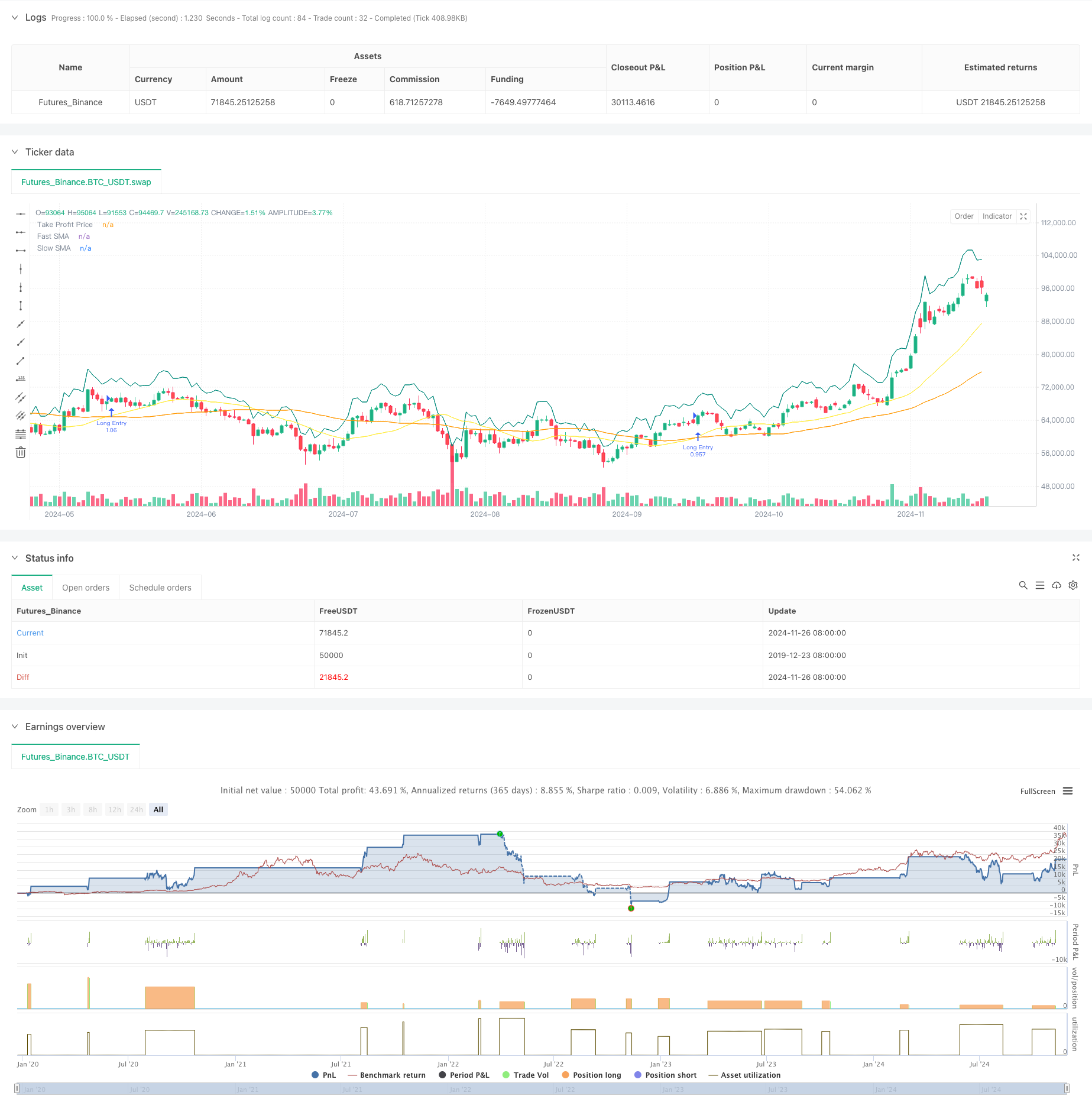

Tổng quan

Chiến lược này kết hợp theo xu hướng trung bình động hai cổ điển với quản lý rủi ro động dựa trên ATR. Nó cung cấp hai chế độ giao dịch: chế độ cơ bản sử dụng chéo trung bình động đơn giản để theo xu hướng, và chế độ nâng cao kết hợp lọc xu hướng khung thời gian cao hơn và cơ chế dừng lỗ động dựa trên ATR. Các nhà giao dịch có thể chuyển đổi giữa các chế độ thông qua một menu thả xuống đơn giản, phục vụ cho cả người mới bắt đầu

Nguyên tắc chiến lược

Chiến lược 1 (Chế độ cơ bản) sử dụng một hệ thống trung bình động kép 21 và 49 ngày, tạo ra tín hiệu dài khi MA nhanh vượt qua trên MA chậm. Các mục tiêu lợi nhuận có thể được đặt dưới dạng tỷ lệ phần trăm hoặc điểm, với một điểm dừng theo dõi tùy chọn để khóa lợi nhuận. Chiến lược 2 (Chế độ nâng cao) thêm bộ lọc xu hướng khung thời gian hàng ngày, chỉ cho phép nhập chỉ khi giá vượt quá trung bình động khung thời gian cao hơn. Nó kết hợp một lệnh dừng lỗ động dựa trên ATR 14 giai đoạn điều chỉnh theo biến động của thị trường và bao gồm chức năng lấy lợi nhuận một phần để bảo vệ lợi nhuận.

Ưu điểm chiến lược

- Chiến lược thích nghi cao có thể linh hoạt với kinh nghiệm của thương nhân và điều kiện thị trường

- Phân tích nhiều khung thời gian trong chế độ nâng cao cải thiện chất lượng tín hiệu

- Các điểm dừng động dựa trên ATR thích nghi với sự biến động thị trường khác nhau

- Phân tích lợi nhuận một phần bảo vệ lợi nhuận với sự tiếp tục xu hướng

- Cấu hình tham số linh hoạt cho các đặc điểm thị trường khác nhau

Rủi ro chiến lược

- Hệ thống MA kép có thể tạo ra các tín hiệu sai thường xuyên trong các thị trường khác nhau

- Việc lọc xu hướng có thể gây ra sự chậm trễ tín hiệu, bỏ lỡ một số cơ hội giao dịch

- Các điểm dừng ATR có thể không thích nghi đủ nhanh với sự biến động

- Lợi nhuận một phần có thể giảm kích thước vị trí quá sớm trong xu hướng mạnh

Hướng dẫn tối ưu hóa chiến lược

- Thêm các chỉ số khối lượng và biến động để lọc tín hiệu sai

- Xem xét thực hiện điều chỉnh tham số động dựa trên điều kiện thị trường

- Tối ưu hóa thời gian tính toán ATR để cân bằng độ nhạy và ổn định

- Thêm mô-đun nhận dạng trạng thái thị trường để chọn chế độ chiến lược tự động

- Đưa ra nhiều tùy chọn dừng lỗ hơn như dừng lại và thoát dựa trên thời gian

Tóm lại

Đây là một hệ thống giao dịch được thiết kế tốt và toàn diện. Sự kết hợp của hai xu hướng trung bình di chuyển theo dõi và quản lý rủi ro dựa trên ATR đảm bảo cả độ tin cậy và kiểm soát rủi ro hiệu quả. Thiết kế hai chế độ đáp ứng nhu cầu của các cấp độ giao dịch khác nhau, trong khi các thiết lập tham số phong phú cung cấp nhiều cơ hội tối ưu hóa. Các nhà giao dịch được khuyên nên bắt đầu với các tham số bảo thủ trong giao dịch trực tiếp và dần dần tối ưu hóa cho kết quả tốt nhất.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shaashish1

//@version=5

strategy("Dual Strategy Selector V2 - Cryptogyani", overlay=true, pyramiding=0,

default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100000)

//#region STRATEGY SELECTION

strategyOptions = input.string(title="Select Strategy", defval="Strategy 1", options=["Strategy 1", "Strategy 2"], group="Strategy Selection")

//#endregion STRATEGY SELECTION

// ####################### STRATEGY 1: Original Logic ########################

//#region STRATEGY 1 INPUTS

s1_fastMALen = input.int(defval=21, title="Fast SMA Length (S1)", minval=1, group="Strategy 1 Settings", inline="S1 MA")

s1_slowMALen = input.int(defval=49, title="Slow SMA Length (S1)", minval=1, group="Strategy 1 Settings", inline="S1 MA")

s1_takeProfitMode = input.string(defval="Percentage", title="Take Profit Mode (S1)", options=["Percentage", "Pips"], group="Strategy 1 Settings")

s1_takeProfitPerc = input.float(defval=7.0, title="Take Profit % (S1)", minval=0.05, step=0.05, group="Strategy 1 Settings") / 100

s1_takeProfitPips = input.float(defval=50, title="Take Profit Pips (S1)", minval=1, step=1, group="Strategy 1 Settings")

s1_trailingTakeProfitEnabled = input.bool(defval=false, title="Enable Trailing (S1)", group="Strategy 1 Settings")

//#endregion STRATEGY 1 INPUTS

// ####################### STRATEGY 2: Enhanced with Recommendations ########################

//#region STRATEGY 2 INPUTS

s2_fastMALen = input.int(defval=20, title="Fast SMA Length (S2)", minval=1, group="Strategy 2 Settings", inline="S2 MA")

s2_slowMALen = input.int(defval=50, title="Slow SMA Length (S2)", minval=1, group="Strategy 2 Settings", inline="S2 MA")

s2_atrLength = input.int(defval=14, title="ATR Length (S2)", group="Strategy 2 Settings", inline="ATR")

s2_atrMultiplier = input.float(defval=1.5, title="ATR Multiplier for Stop-Loss (S2)", group="Strategy 2 Settings", inline="ATR")

s2_partialTakeProfitPerc = input.float(defval=50.0, title="Partial Take Profit % (S2)", minval=10, maxval=100, step=10, group="Strategy 2 Settings")

s2_timeframeTrend = input.timeframe(defval="1D", title="Higher Timeframe for Trend Filter (S2)", group="Strategy 2 Settings")

//#endregion STRATEGY 2 INPUTS

// ####################### GLOBAL VARIABLES ########################

var float takeProfitPrice = na

var float stopLossPrice = na

var float trailingStopPrice = na

var float fastMA = na

var float slowMA = na

var float higherTimeframeTrendMA = na

var bool validOpenLongPosition = false

// Precalculate higher timeframe values (global scope for Strategy 2)

higherTimeframeTrendMA := request.security(syminfo.tickerid, s2_timeframeTrend, ta.sma(close, s2_slowMALen))

// ####################### LOGIC ########################

if (strategyOptions == "Strategy 1")

// Strategy 1 Logic (Original Logic Preserved)

fastMA := ta.sma(close, s1_fastMALen)

slowMA := ta.sma(close, s1_slowMALen)

openLongPosition = ta.crossover(fastMA, slowMA)

validOpenLongPosition := openLongPosition and strategy.opentrades.size(strategy.opentrades - 1) == 0

// Take Profit Price

takeProfitPrice := if (s1_takeProfitMode == "Percentage")

close * (1 + s1_takeProfitPerc)

else

close + (s1_takeProfitPips * syminfo.mintick)

// Trailing Stop Price (if enabled)

if (strategy.position_size > 0 and s1_trailingTakeProfitEnabled)

trailingStopPrice := high - (s1_takeProfitPips * syminfo.mintick)

else

trailingStopPrice := na

else if (strategyOptions == "Strategy 2")

// Strategy 2 Logic with Recommendations

fastMA := ta.sma(close, s2_fastMALen)

slowMA := ta.sma(close, s2_slowMALen)

openLongPosition = ta.crossover(fastMA, slowMA) and close > higherTimeframeTrendMA

validOpenLongPosition := openLongPosition and strategy.opentrades.size(strategy.opentrades - 1) == 0

// ATR-Based Stop-Loss

atr = ta.atr(s2_atrLength)

stopLossPrice := close - (atr * s2_atrMultiplier)

// Partial Take Profit Logic

takeProfitPrice := close * (1 + (s2_partialTakeProfitPerc / 100))

//#endregion STRATEGY LOGIC

// ####################### PLOTTING ########################

plot(series=fastMA, title="Fast SMA", color=color.yellow, linewidth=1)

plot(series=slowMA, title="Slow SMA", color=color.orange, linewidth=1)

plot(series=takeProfitPrice, title="Take Profit Price", color=color.teal, linewidth=1, style=plot.style_linebr)

// Trailing Stop and ATR Stop-Loss Plots (Global Scope)

plot(series=(strategyOptions == "Strategy 1" and s1_trailingTakeProfitEnabled) ? trailingStopPrice : na, title="Trailing Stop", color=color.red, linewidth=1, style=plot.style_linebr)

plot(series=(strategyOptions == "Strategy 2") ? stopLossPrice : na, title="ATR Stop-Loss", color=color.red, linewidth=1, style=plot.style_linebr)

//#endregion PLOTTING

// ####################### POSITION ORDERS ########################

//#region POSITION ORDERS

if (validOpenLongPosition)

strategy.entry(id="Long Entry", direction=strategy.long)

if (strategyOptions == "Strategy 1")

if (strategy.position_size > 0)

if (s1_trailingTakeProfitEnabled)

strategy.exit(id="Trailing Take Profit", from_entry="Long Entry", stop=trailingStopPrice)

else

strategy.exit(id="Take Profit", from_entry="Long Entry", limit=takeProfitPrice)

else if (strategyOptions == "Strategy 2")

if (strategy.position_size > 0)

strategy.exit(id="Partial Take Profit", from_entry="Long Entry", qty_percent=s2_partialTakeProfitPerc, limit=takeProfitPrice)

strategy.exit(id="Stop Loss", from_entry="Long Entry", stop=stopLossPrice)

//#endregion POSITION ORDERS

- Chiến lược chéo trung bình động kép với quản lý rủi ro năng động

- Chiến lược số lượng tăng giá quá mức của ATR Stop-Loss RSI

- Xu hướng SMA hai năng động theo chiến lược quản lý rủi ro thông minh

- Chiến lược đột phá đường xu hướng chỉ dài tiên tiến

- Phá vỡ cấu trúc với xác nhận khối lượng Chiến lược giao dịch thông minh đa điều kiện

- Hệ thống giao dịch định lượng biến động và động lực thích nghi (AVMQTS)

- Chiến lược mô hình tối ưu hóa xu hướng hợp nhất ATR

- Chiến lược giao dịch cường độ xu hướng đa MA - Một hệ thống giao dịch thông minh linh hoạt dựa trên độ lệch MA

- Chiến lược chéo trung bình động động và Bollinger Bands với mô hình tối ưu hóa dừng lỗ cố định

- Đường chéo trung bình chuyển động thích nghi với chiến lược dừng lỗ sau

- Chiến lược theo dõi đa xu hướng và cấu trúc

- TRAMA Chiến lược giao dịch định lượng thông minh

- Chiến lược giao dịch RSI-EMA Multi-Timeframe Momentum với Position Scaling

- Xu hướng Multi-MA theo sau với Chiến lược Động lực RSI

- Tiếp theo chiến lược xu hướng EMA Fibonacci đa cấp

- Hệ thống giao dịch thoát lỗ theo xu hướng với bộ lọc SMA

- Xu hướng chéo EMA hai theo chiến lược với quản lý rủi ro và hệ thống lọc thời gian

- Xu hướng trung bình di chuyển trơn gấp đôi theo chiến lược - Dựa trên Heikin-Ashi được sửa đổi

- Hệ thống giao dịch dừng lỗ và lấy lợi nhuận động đa khoảng thời gian MACD

- Hệ thống giao dịch năng động với chỉ số RSI và xác nhận nến

- Chiến lược giao dịch thích nghi động đa kỹ thuật (MTDAT)

- Khám phá FVG thích nghi và chiến lược giao dịch xu hướng MA với kháng cự động

- Hệ thống chiến lược định lượng đảo ngược động lượng đa tần số

- Hệ thống giao dịch định lượng tự động với giao dịch chéo EMA kép và quản lý rủi ro

- Xu hướng SMA hai năng động theo chiến lược quản lý rủi ro thông minh

- Xu hướng tham số thích nghi dựa trên KNN theo chiến lược

- Xu hướng nhiều thời gian sau hệ thống giao dịch dựa trên các dải biến động EMA

- Hệ thống kiểm tra máy phát hành tình huống ngẫu nhiên

- Xu hướng tỷ lệ lợi nhuận cao qua EMA nhiều khung thời gian theo chiến lược (Tiến bộ)

- Xu hướng biến động phạm vi thích nghi sau chiến lược giao dịch