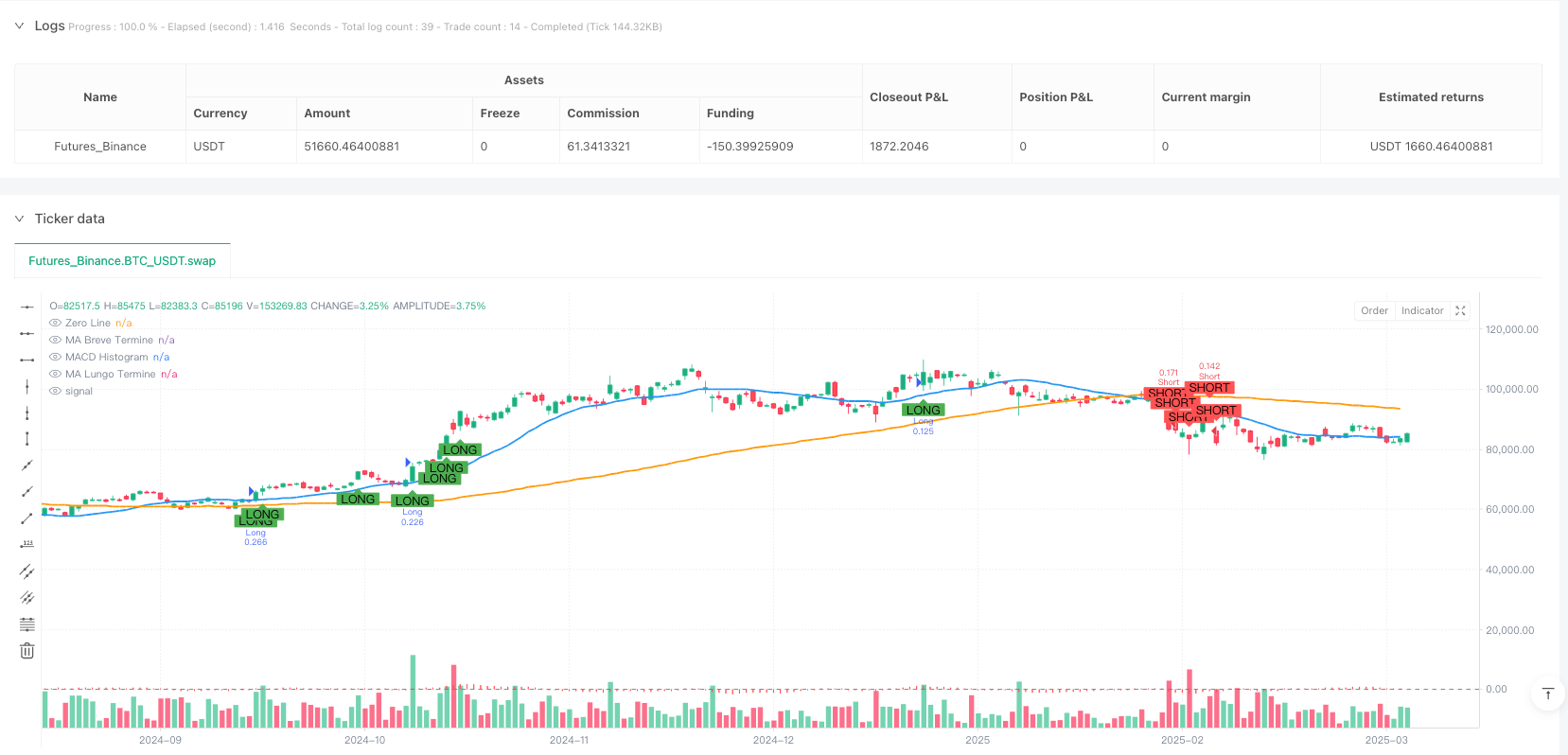

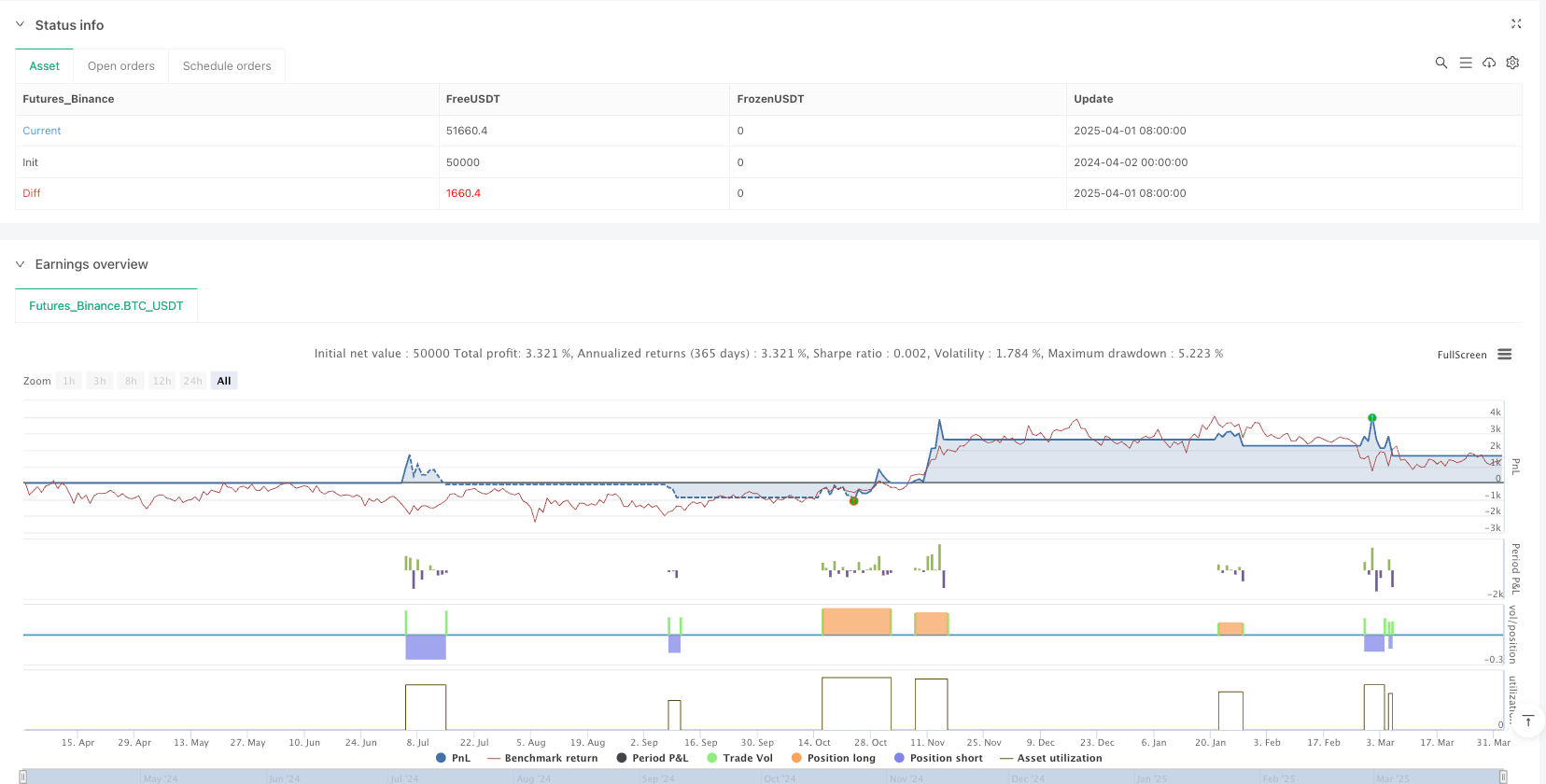

概述

这是一种结合移动平均线、MACD指标和成交量过滤的自动化交易策略,旨在通过多重技术指标确定趋势方向并管理交易风险。策略通过短期和长期移动平均线判断市场趋势,使用MACD确认趋势信号,并结合成交量过滤和动态风险管理机制,提高交易的准确性和稳定性。

策略原理

策略主要包括四个核心技术组件: 1. 移动平均线趋势判断:使用短期(20周期)和长期(100周期)移动平均线交叉判断市场趋势方向。 2. MACD信号确认:通过MACD线与信号线的相对位置验证趋势信号的有效性。 3. 成交量过滤:确保交易发生在活跃的市场条件下,通过比较当前成交量与历史平均成交量。 4. 动态风险管理:利用ATR指标计算止盈止损点,并设置每日最大损失和最大回撤限制。

策略优势

- 多重指标验证:通过结合移动平均线、MACD和成交量,显著提高信号的准确性。

- 动态风险控制:灵活的仓位规模计算和风险管理机制,有效控制单笔交易和总体风险。

- 趋势追踪能力:能够捕捉市场中期趋势,减少在震荡市场中的无效交易。

- 参数可调性:提供多个可自定义参数,便于针对不同市场环境进行策略优化。

策略风险

- 滞后性风险:移动平均线和MACD存在一定的滞后性,可能延迟捕捉趋势转折点。

- 参数敏感性:策略表现高度依赖于选择的参数,不同市场环境下需要不断调整。

- 震荡市场挑战:在缺乏明确趋势的市场中,策略可能产生频繁且无效的交易信号。

- 极端市场条件:在剧烈波动或黑天鹅事件中,风险控制机制可能无法完全避免重大损失。

策略优化方向

- 增加机器学习算法:引入动态参数调整机制,根据市场实时变化自适应优化策略参数。

- 多周期验证:引入更多不同周期的技术指标,提高信号的可靠性。

- 相关性分析:加入市场关联性分析,减少不同资产间的系统性风险。

- 深度风险评估:完善风险模型,加入更复杂的风险评估指标和场景模拟。

总结

这是一种综合运用多种技术分析工具的自动化交易策略,通过严格的风险管理和多重指标验证,旨在提供相对稳定和可靠的交易方法。策略的核心在于平衡趋势捕捉能力和风险控制,为量化交易提供了一个灵活且可优化的框架。

策略源码

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-02 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategia Semmoncino", shorttitle="semmoncino", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.05)

// Inputs

useVolumeFilter = input.bool(true, title="Usa Filtro di Volume")

volumeThreshold = input.float(1.5, title="Soglia Volume (x Media)", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplier = input.float(2.0, title="ATR Multiplier", minval=0.1)

takeProfitMultiplier = input.float(6.0, title="Take Profit Multiplier", minval=1.0) // Aumentato per ottimizzare

riskPerTrade = input.float(2.0, title="Rischio per Trade (%)", minval=0.1) / 100

maxDailyLoss = input.float(2.0, title="Perdita Massima Giornaliera (%)", minval=0.1) / 100

maxDrawdown = input.float(10.0, title="Drawdown Massimo (%)", minval=0.1) / 100

shortMAPeriod = input.int(20, title="MA Breve Termine", minval=1)

longMAPeriod = input.int(100, title="MA Lungo Termine", minval=1)

// MACD Inputs

macdFastLength = input.int(12, title="MACD Fast Length")

macdSlowLength = input.int(26, title="MACD Slow Length")

macdSignalLength = input.int(9, title="MACD Signal Length")

showSignals = input.bool(true, title="Mostra Segnali di Entrata")

// Prezzi di Apertura e Chiusura delle Candele Precedenti (senza repainting)

prevOpen = ta.valuewhen(1, open, 0)

prevClose = ta.valuewhen(1, close, 0)

// Calculate ATR

atr = ta.atr(atrPeriod)

// Calculate Volume Filter

volumeAvg = ta.sma(volume, 20)

volumeFilter = useVolumeFilter ? volume > (volumeAvg * volumeThreshold) : true

// Calculate Moving Averages

shortMA = ta.sma(close, shortMAPeriod)

longMA = ta.sma(close, longMAPeriod)

// Calculate MACD

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalLength)

macdConditionLong = macdLine > signalLine

macdConditionShort = macdLine < signalLine

// Determine Trend Direction

uptrend = shortMA > longMA

downtrend = shortMA < longMA

// Determine Order Conditions

longCondition = prevClose > prevOpen and volumeFilter and uptrend and macdConditionLong

shortCondition = prevClose < prevOpen and volumeFilter and downtrend and macdConditionShort

// Calcola la dimensione della posizione basata sul capitale iniziale

initialCapital = strategy.initial_capital

positionSize = (initialCapital * riskPerTrade) / (atr * atrMultiplier)

// Calculate Take Profit and Stop Loss Levels dynamically using ATR

takeProfitLong = close + (atr * takeProfitMultiplier)

stopLossLong = close - (atr * 1.5) // Ridotto per ottimizzare

takeProfitShort = close - (atr * takeProfitMultiplier)

stopLossShort = close + (atr * 1.5) // Ridotto per ottimizzare

// Limite di Perdita Giornaliera

var float dailyLossLimit = na

if na(dailyLossLimit) or (time - time) > 86400000 // Se è un nuovo giorno

dailyLossLimit := strategy.equity * (1 - maxDailyLoss)

// Drawdown Massimo

var float drawdownLimit = na

if na(drawdownLimit)

drawdownLimit := strategy.equity * (1 - maxDrawdown)

// Controllo delle Perdite

if strategy.equity < dailyLossLimit

strategy.cancel_all()

strategy.close_all()

label.new(bar_index, high, text="Perdita Giornaliera Massima Raggiunta", color=color.red)

if strategy.equity < drawdownLimit

strategy.cancel_all()

strategy.close_all()

label.new(bar_index, high, text="Drawdown Massimo Raggiunto", color=color.red)

// Strategy Entries

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Take Profit/Stop Loss Long", from_entry="Long", limit=takeProfitLong, stop=stopLossLong)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Take Profit/Stop Loss Short", from_entry="Short", limit=takeProfitShort, stop=stopLossShort)

// Plot Entry Signals

plotshape(series=longCondition and showSignals ? close : na, location=location.belowbar, color=color.green, style=shape.labelup, text="LONG")

plotshape(series=shortCondition and showSignals ? close : na, location=location.abovebar, color=color.red, style=shape.labeldown, text="SHORT")

// Plot Moving Averages

plot(shortMA, color=color.blue, title="MA Breve Termine", linewidth=2)

plot(longMA, color=color.orange, title="MA Lungo Termine", linewidth=2)

// Plot MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - signalLine, title="MACD Histogram", color=color.red, style=plot.style_histogram)

相关推荐