নীচের মাছ ধরার কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-01-18 15:44:10ট্যাগঃ

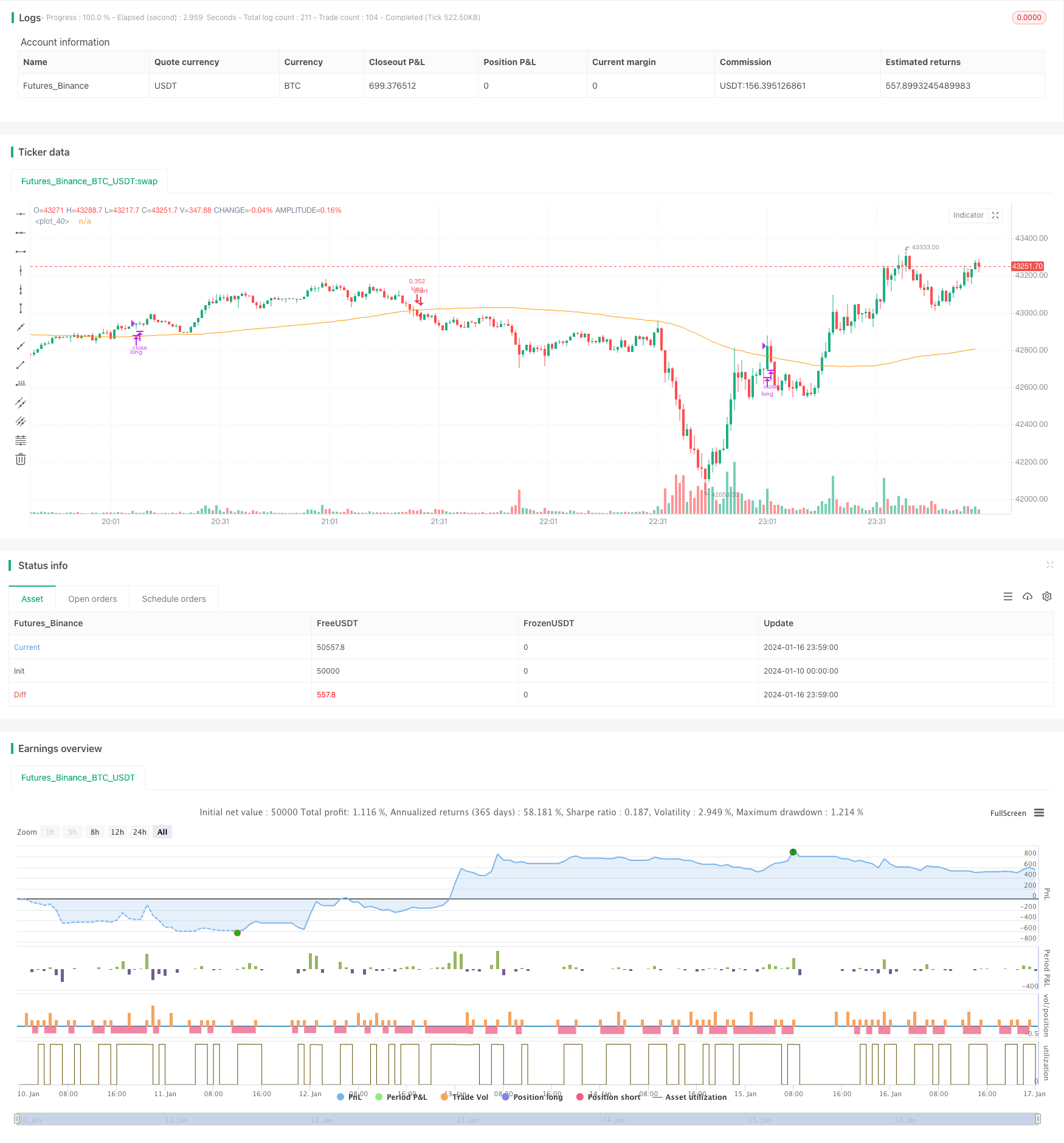

সারসংক্ষেপ

নীচের মাছ ধরার কৌশলটি একটি সাধারণ নিম্ন ক্রয় এবং উচ্চ বিক্রয় কৌশল। এটি ওভারসোল্ড পয়েন্টগুলি সনাক্ত করতে আরএসআই সূচকটি ব্যবহার করে এবং যখন দাম কিছুটা কমে যায় তখন কম দামে টোকেন জমা করার জন্য একটি ক্রয় সংকেত জারি করে। যখন দামটি পুনরুদ্ধার হয়, তখন এটি আরএসআই প্রস্থান প্রান্তিকে সেট করে মুনাফা অর্জন করে। এই কৌশলটি মাঝারি এবং দীর্ঘমেয়াদী হোল্ডিংয়ের জন্য উপযুক্ত। এটি অস্থির বাজারে মিথ্যা ব্রেকআউটগুলি কার্যকরভাবে ফিল্টার করতে পারে এবং হোল্ডিংয়ের ব্যয় ভিত্তি অনুকূল করতে পারে।

কৌশলগত যুক্তি

এই কৌশলটি মূলত ওভারসোল্ড শর্তগুলি সনাক্ত করতে আরএসআই সূচকের উপর নির্ভর করে। আরএসআই সূচকের স্বাভাবিক পরিসীমা 0 থেকে 100 হয়। যখন আরএসআই সূচক 35 এর সেট এন্ট্রি থ্রেশহোল্ডের নীচে পড়ে, তখন একটি ক্রয় সংকেত জারি করা হয়। যখন আরএসআই সূচক 65 এর সেট প্রস্থান থ্রেশহোল্ডের উপরে ফিরে আসে, তখন একটি বিক্রয় সংকেত জারি করা হয়। এটি কম কেনা এবং উচ্চ বিক্রয় বাস্তবায়নের জন্য প্রবণতা বিপরীত পয়েন্টে সময়মত প্রবেশ এবং প্রস্থান করতে দেয়।

এছাড়াও, আরএসআই সূচকের সাথে একটি সমন্বিত শর্ত গঠনের জন্য কৌশলটিতে একটি 100 পিরিয়ডের সহজ চলমান গড়ও চালু করা হয়েছে। কেবলমাত্র যখন দাম চলমান গড়ের নীচে পড়ে যখন আরএসআই ওভারসোল্ড জোনে প্রবেশ করে তখনই কেনার সংকেতটি ট্রিগার করা হবে। এটি কিছু পরিমাণে মিথ্যা ব্রেকআউটগুলি ফিল্টার করতে এবং অপ্রয়োজনীয় বাণিজ্য হ্রাস করতে সহায়তা করতে পারে।

কৌশলটির সুবিধা

-

রিভার্সাল পয়েন্টগুলিতে প্রবেশের জন্য আরএসআই-র সাথে ওভারসোল্ড এবং ওভারকপ পয়েন্টগুলি কার্যকরভাবে সনাক্ত করুন, আরও ভাল ব্যয় ভিত্তি অর্জন করুন

-

চলমান গড়ের সাথে একত্রিত করে মিথ্যা সংকেতগুলি ফিল্টার করুন, শিখরে কেনা এড়ানো

-

মাঝারি থেকে দীর্ঘমেয়াদী হোল্ডিংয়ের জন্য উপযুক্ত, সম্ভাব্য আপট্রেন্ড সনাক্ত করতে সক্ষম

ঝুঁকি এবং সমাধান

-

একটি নির্দিষ্ট বিলম্ব আছে, সম্ভবত দ্রুত বিপরীত সুযোগ মিস

- সূচক প্রতিক্রিয়া ত্বরান্বিত করার জন্য যথাযথভাবে RSI গণনার সময়কাল সংক্ষিপ্ত করুন

-

বিভিন্ন বাজারে আরও বেশি ব্রেক-ইভেন বা হারাতে পারে

- চলমান গড় সময়কাল সামঞ্জস্য করুন অথবা চলমান গড় মুছে ফেলুন

- যথাযথভাবে আরএসআই প্রবেশ এবং প্রস্থান পরামিতি শিথিল করুন

অপ্টিমাইজেশান নির্দেশাবলী

-

বিভিন্ন মুদ্রা এবং সময় ফ্রেম উপর পরীক্ষা পরামিতি অপ্টিমাইজেশান

-

ম্যাকডি, বোলিংজার ব্যান্ড ইত্যাদির মতো অন্যান্য সূচককে একত্রিত করার চেষ্টা করুন।

-

RSI পরামিতি বা চলমান গড় পরামিতিগুলি গতিশীলভাবে সামঞ্জস্য করুন

-

অবস্থান আকারের কৌশল অপ্টিমাইজ করুন

সংক্ষিপ্তসার

নীচের মাছ ধরার কৌশলটি একটি সামগ্রিকভাবে শক্তিশালী এবং ব্যবহারিক কম কেনা এবং উচ্চ বিক্রয় কৌশল। আরএসআই এবং চলমান গড়ের সাথে ডাবল ফিল্টারিংয়ের মাধ্যমে এটি কার্যকরভাবে মিথ্যা সংকেতগুলি নিয়ন্ত্রণ করতে পারে এবং অনুকূলিত পরামিতিগুলির সাথে কম ব্যয়ের ভিত্তি অর্জন করতে পারে। একই সাথে, সূচক পরামিতিগুলি যথাযথভাবে অনুকূলিতকরণ এবং অবস্থান কৌশলগুলি সামঞ্জস্য করা আরও বেশি মূলধন ব্যবহারের দক্ষতার দিকে পরিচালিত করতে পারে।

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

//@version=4

strategy(shorttitle='Optimized RSI Strategy',title='Optimized RSI Strategy - Buy The Dips (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates

fromMonth = input(defval = 1, title = "From Month", type = input.integer, minval = 1, maxval = 12)

fromDay = input(defval = 1, title = "From Day", type = input.integer, minval = 1, maxval = 31)

fromYear = input(defval = 2020, title = "From Year", type = input.integer, minval = 1970)

thruMonth = input(defval = 1, title = "Thru Month", type = input.integer, minval = 1, maxval = 12)

thruDay = input(defval = 1, title = "Thru Day", type = input.integer, minval = 1, maxval = 31)

thruYear = input(defval = 2112, title = "Thru Year", type = input.integer, minval = 1970)

showDate = input(defval = true, title = "Show Date Range", type = input.bool)

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

// RSI inputs and calculations

lengthRSI = (14)

RSI = rsi(close, lengthRSI)

RSI_entry = input(35, title = 'RSI Entry', minval=1)

RSI_exit = input(65, title = 'RSI Close', minval=1)

//Calculate Moving Averages

movingaverage_signal = sma(close, input(100))

//Entry

strategy.entry(id="long", long = true, when = RSI< RSI_entry and close < movingaverage_signal and window())

//Exit

//RSI

strategy.close("long", when = RSI > RSI_exit and window())

plot (movingaverage_signal)

- অস্থিরতা ট্র্যাকিং স্বল্পমেয়াদী কৌশল

- আক্রমণাত্মক তল স্নিপিং পরিমাণগত কৌশল

- ট্রেডিং কৌশল অনুসারে প্রবণতা T3 সূচক ভিত্তিক

- স্টোকাস্টিক সূচক ভিত্তিক স্বল্পমেয়াদী ট্রেডিং কৌশল

- লন্ডন এসএমএ ক্রস ইটিএইচ রিভার্সাল ট্রেডিং কৌশল

- এসএমএ এবং এটিআর ভিত্তিক ট্রেন্ড ট্র্যাকিং কৌশল

- হিলো অ্যাক্টিভেটর কিনুন বিক্রয় সংকেত কৌশল

- এক্সপেনশিয়াল সুইচড স্টোকাস্টিক অস্কিলেটর কৌশল

- ডাবল ইএমএ এবং আরএসআই সমন্বিত ট্রেন্ড ট্র্যাকিং কৌশল

- EMA, Hull এবং RSI সুযোগ ট্র্যাকিং কৌশল

- ডুয়াল-বি ইন্টেলিজেন্ট ট্র্যাকিং কৌশল

- আরএসআই/ডব্লিউএমএ ট্রেন্ড ট্র্যাকিং কৌশল

- কোয়ান্টাম ট্রেডিং সাপোর্ট এবং রেজিস্ট্যান্স ক্লাউড ইন্ডিকেটর

- দ্বৈত আরএসআই অগ্রগতি কৌশল

- ইম্পুটাম ব্রেকআউট কৌশল

- মোমবাতি প্যাটার্ন কৌশল

- সেরা সুপারট্রেন্ড সিসিআই মাল্টি টাইমফ্রেম ট্রেডিং কৌশল

- ইচিমোকু কিনকো হিয়োর উপর ভিত্তি করে একটি কঠোর প্রবণতা অনুসরণকারী কৌশল

- একতরফা ট্রেন্ড শক ব্রেকআউট কৌশল

- চলমান গড় পরিসীমা গ্রাস কৌশল