প্রবণতা কোণ চলমান গড় ক্রসওভার কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-০১-২৫ ১৪ঃ৩৫ঃ১৩ট্যাগঃ

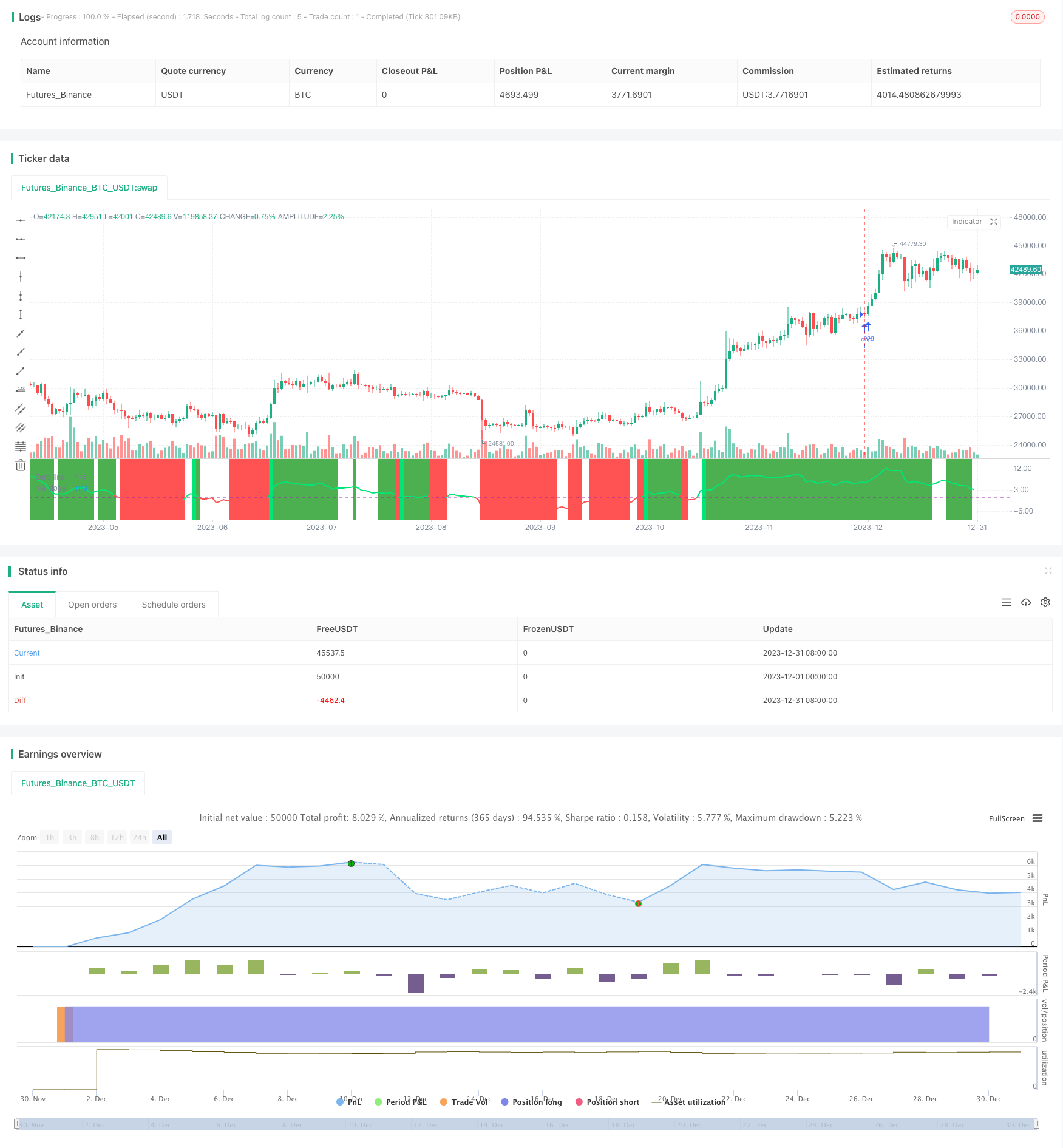

সারসংক্ষেপ

কৌশলগত যুক্তি

কৌশলটি মূলত নিম্নলিখিত মূল্যায়ন সূচকগুলির উপর ভিত্তি করেঃ

-

মূল্য পরিবর্তনের হারঃ গত 12 বারের মধ্যে বন্ধের দামের পরিবর্তনের হার হিসাব করুন, যাতে অস্থিরতার মাধ্যমে সংকেত ফিল্টার করা যায়।

যখন চলমান গড় ঢাল উপরে যায় (০ এর চেয়ে বড়) এবং মূল্য পরিবর্তনের হার মানদণ্ড পূরণ করে, তখন দীর্ঘ যান। যখন ঢাল নিচে যায় (০ এর চেয়ে কম) এবং মূল্য পরিবর্তনের হার মানদণ্ড পূরণ করে, তখন সংক্ষিপ্ত যান।

সুবিধা বিশ্লেষণ

এই কৌশলটির সুবিধাঃ

-

প্রবণতা নির্ধারণের জন্য এমএ ঢাল ব্যবহার করা খুব নির্ভরযোগ্য এবং ভাল জয়ের হার।

-

মূল্য পরিবর্তনের হার সূচক কার্যকরভাবে বৈধ বাণিজ্য এড়ানোর জন্য ব্যাপ্তির ওঠানামা ফিল্টার করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিঃ

-

সিগন্যালগুলি প্রায়শই পরিবর্তিত হতে পারে যা অপ্রয়োজনীয় বাণিজ্যের কারণ হতে পারে। অতিরিক্ত ফিল্টার যুক্ত করা যেতে পারে।

অপ্টিমাইজেশান নির্দেশাবলী

কৌশলটি নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ করা যেতে পারেঃ

-

স্থিতিশীলতা উন্নত করার জন্য সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে পেতে এমএ পরামিতিগুলি অনুকূল করুন।

-

অবৈধ লেনদেন আরও কমিয়ে আনার জন্য ভোল্টেবিলিটি, ভলিউম ফিল্টার ইত্যাদি যোগ করুন।

-

আরও স্মার্ট স্টপ লস পজিশনিংয়ের জন্য অন্যান্য সূচক অন্তর্ভুক্ত করুন।

-

স্থিতিশীল লাভজনকতার জন্য অভিযোজিত অবস্থান আকারের অ্যালগরিদম বিকাশ করুন।

সিদ্ধান্ত

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

/////////////// Time Frame ///////////////

testStartYear = input(2017, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay, 0, 0)

testStopYear = input(2019, "Backtest Stop Year")

testStopMonth = input(12, "Backtest Stop Month")

testStopDay = input(31, "Backtest Stop Day")

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay, 0, 0)

testPeriod() => true

src=input(ohlc4,title="source")

// definition of "Jurik Moving Average", by Everget

jma(_src,_length,_phase,_power) =>

phaseRatio = _phase < -100 ? 0.5 : _phase > 100 ? 2.5 : _phase / 100 + 1.5

beta = 0.45 * (_length - 1) / (0.45 * (_length - 1) + 2)

alpha = pow(beta, _power)

jma = 0.0

e0 = 0.0

e0 := (1 - alpha) * _src + alpha * nz(e0[1])

e1 = 0.0

e1 := (_src - e0) * (1 - beta) + beta * nz(e1[1])

e2 = 0.0

e2 := (e0 + phaseRatio * e1 - nz(jma[1])) * pow(1 - alpha, 2) + pow(alpha, 2) * nz(e2[1])

jma := e2 + nz(jma[1])

//// //// Determine Angle by KyJ //// ////

angle(_src) =>

rad2degree=180/3.14159265359 //pi

ang=rad2degree*atan((_src[0] - _src[1])/atr(14))

jma_line=jma(src,10,50,1)

ma=ema(src,input(56))

jma_slope=angle(jma_line)

ma_slope=angle(ma)

///////////// Rate Of Change /////////////

source = close

roclength = input(12, minval=1)

pcntChange = input(2, minval=1)

roc = 100 * (source - source[roclength]) / source[roclength]

emaroc = ema(roc, roclength / 2)

isMoving() => emaroc > (pcntChange / 2) or emaroc < (0 - (pcntChange / 2))

/////////////// Strategy ///////////////

long = ma_slope>=0 and isMoving()

short = ma_slope<=0 and isMoving()

last_long = 0.0

last_short = 0.0

last_long := long ? time : nz(last_long[1])

last_short := short ? time : nz(last_short[1])

long_signal = crossover(last_long, last_short)

short_signal = crossover(last_short, last_long)

last_open_long_signal = 0.0

last_open_short_signal = 0.0

last_open_long_signal := long_signal ? open : nz(last_open_long_signal[1])

last_open_short_signal := short_signal ? open : nz(last_open_short_signal[1])

last_long_signal = 0.0

last_short_signal = 0.0

last_long_signal := long_signal ? time : nz(last_long_signal[1])

last_short_signal := short_signal ? time : nz(last_short_signal[1])

in_long_signal = last_long_signal > last_short_signal

in_short_signal = last_short_signal > last_long_signal

last_high = 0.0

last_low = 0.0

last_high := not in_long_signal ? na : in_long_signal and (na(last_high[1]) or high > nz(last_high[1])) ? high : nz(last_high[1])

last_low := not in_short_signal ? na : in_short_signal and (na(last_low[1]) or low < nz(last_low[1])) ? low : nz(last_low[1])

sl_inp = input(2.0, title='Stop Loss %') / 100

tp_inp = input(900.0, title='Take Profit %') / 100

take_level_l = strategy.position_avg_price * (1 + tp_inp)

take_level_s = strategy.position_avg_price * (1 - tp_inp)

since_longEntry = barssince(last_open_long_signal != last_open_long_signal[1])

since_shortEntry = barssince(last_open_short_signal != last_open_short_signal[1])

slLong = in_long_signal ? strategy.position_avg_price * (1 - sl_inp) : na

slShort = strategy.position_avg_price * (1 + sl_inp)

long_sl = in_long_signal ? slLong : na

short_sl = in_short_signal ? slShort : na

/////////////// Execution ///////////////

if testPeriod()

strategy.entry("Long", strategy.long, when=long)

strategy.entry("Short", strategy.short, when=short)

strategy.exit("Long Ex", "Long", stop=long_sl, limit=take_level_l, when=since_longEntry > 0)

strategy.exit("Short Ex", "Short", stop=short_sl, limit=take_level_s, when=since_shortEntry > 0)

///////////// Plotting /////////////

hline(0, title='Zero line', color=color.purple, linewidth=1)

plot(ma_slope,title="ma slope", linewidth=2,color=ma_slope>=0?color.lime:color.red)

bgcolor(isMoving() ? long ? color.green : short ? color.red : na : color.white, transp=80)

bgcolor(long_signal ? color.lime : short_signal ? color.red : na, transp=30)

- পরিমাণগত সমর্থন ও প্রতিরোধের ওসিলেশন কৌশল

- ৩টি ইএমএ, ডিএমআই এবং এমএসিডি সহ ট্রেন্ড-ফলোিং কৌশল

- দ্বৈত সূচক অগ্রগতি কৌশল

- পিট ওয়েভ ট্রেডিং সিস্টেম কৌশল

- এক্সপোনেন্সিয়াল মুভিং মিডিয়ার উপর ভিত্তি করে পরিমাণগত কৌশল এবং ভলিউম ওয়েটিং

- স্লোয়েড মুভিং মিডিয়ার উপর ভিত্তি করে Origix Ashi কৌশল

- ব্ল্যাকবিট ট্রেডার এক্সও ম্যাক্রো ট্রেন্ড স্ক্যানার কৌশল

- অপরিশোধিত তেলের এডিএক্সের প্রবণতা কৌশল অনুসরণ করে

- MT-সমন্বয় ট্রেডিং কৌশল

- ডাবল ফ্যাক্টর বিপরীতমুখী এবং দামের পরিমাণের প্রবণতা উন্নত করার সমন্বিত কৌশল

- এই কৌশলটি MACD হিস্টোগ্রামের প্রবণতার উপর ভিত্তি করে ট্রেডিং সিদ্ধান্ত নেয়

- ইম্পোমেন্ট অ্যাসিললেটর ও 123 প্যাটার্ন কৌশল

- ফিসার ট্রান্সফর্ম সূচক ভিত্তিক ব্যাকটেস্টিং কৌশল

- ওসিলেশন স্পেকট্রাম মুভিং গড় ট্রেডিং কৌশল

- চলমান গড় পরিসরের উপর ভিত্তি করে বিপরীতমুখী ট্রেডিং কৌশল

- কালমান ফিল্টার ভিত্তিক ট্রেন্ড ট্র্যাকিং কৌশল

- মৌসুমী বিপরীতমুখী সময়সীমার মধ্যে ট্রেডিং কৌশল

- ডাবল এক্সপেনসিয়াল মুভিং এভারেজ ক্রসওভার অ্যালগরিদমিক ট্রেডিং কৌশল