আলফা ট্রেন্ড এবং ব্রিন বন্ডের সমন্বিত গড় রিগ্রেশন + ট্রেন্ড ট্র্যাকিং কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-০৩-২৮ ১৬ঃ৩২ঃ৩৫ট্যাগঃ

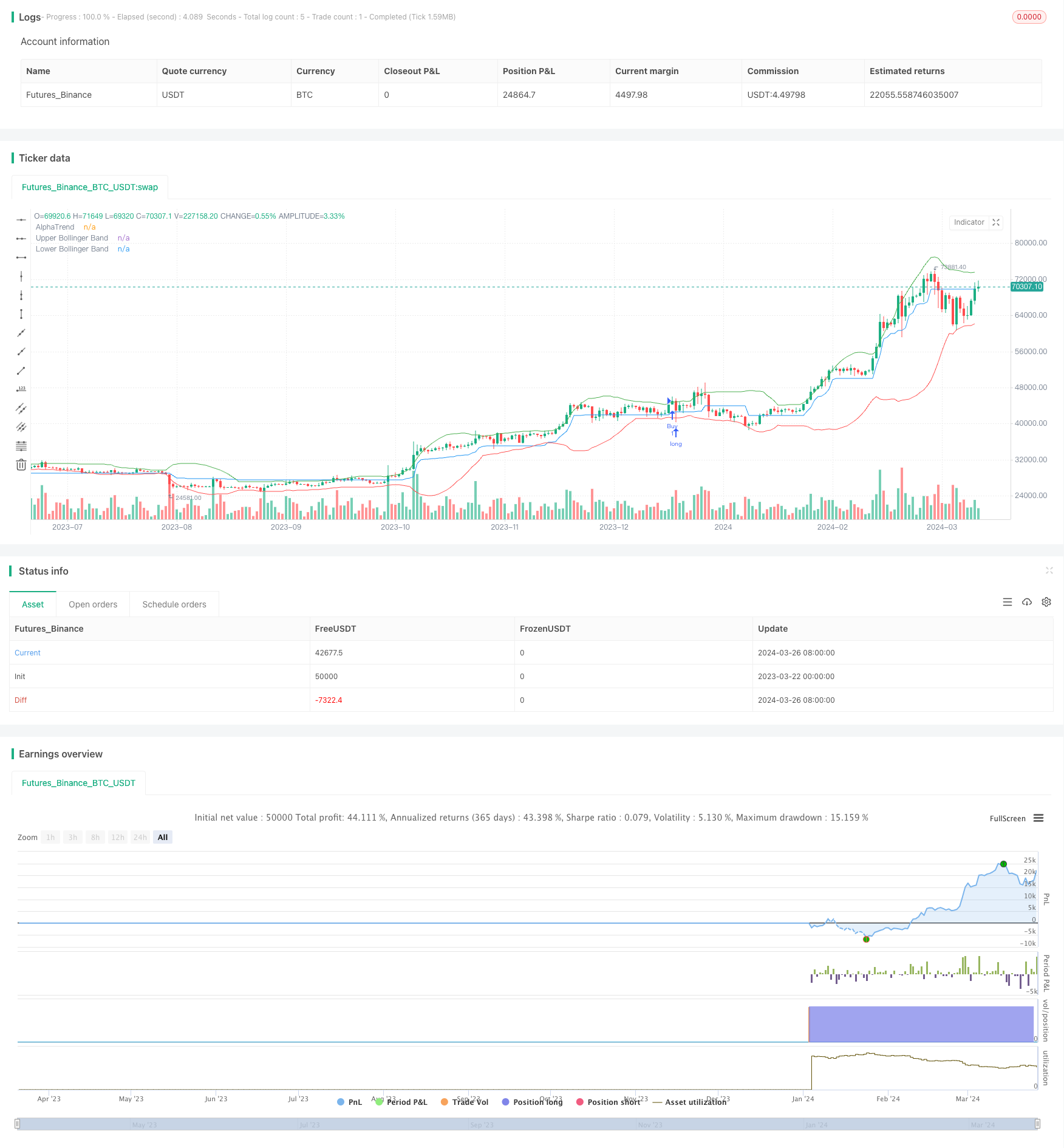

সংক্ষিপ্তসার

এই কৌশলটি আলফা ট্রেন্ড এবং ব্রাইন বন্ড কৌশলগুলির বৈশিষ্ট্যগুলিকে একত্রিত করে। আলফা ট্রেন্ড সূচকটি বাজারের প্রবণতা ক্যাপচার করতে ব্যবহৃত হয়, ব্রাইন বন্ড কৌশলটি বাজারের গড় মানের প্রত্যাবর্তন বৈশিষ্ট্যগুলি ক্যাপচার করতে ব্যবহৃত হয়। কৌশলটির মূল ধারণাটি হ'লঃ যখন দাম ব্রাইন বন্ডটি অতিক্রম করে এবং আলফা ট্রেন্ড সূচকটি উপরে থাকে তখন বেশি কাজ করুন; যখন দাম ব্রাইন বন্ডটি অতিক্রম করে এবং আলফা ট্রেন্ড সূচকটি নীচে যায় তখন শূন্যস্থান করুন। কৌশলটির প্রস্থান শর্ত হ'লঃ যখন দাম আলফা ট্রেন্ড সূচকটি অতিক্রম করে তখন স্থির করুন।

কৌশলগত নীতি

- আলফা ট্রেন্ড সূচক গণনাঃ

- Novolumedata পরামিতিগুলির উপর নির্ভর করে RSI বা MFI ব্যবহার করার সিদ্ধান্ত

- ATR কে ভোল্টেজ রেফারেন্স হিসেবে গণনা করা

- প্রবণতা নির্ধারণের জন্য আপটি এবং ডাউনটি এর উপরের এবং নীচের প্রান্তিককরণ গণনা করুন

- আলফা ট্রেন্ড সূচক আপডেট করা হয়েছে মূল্যের সাথে আপটি এবং ডাউনটি সম্পর্কিত

- ব্রেনিং ব্যান্ডের গণনাঃ

- বিবিপিরিয়ডের সময় বন্ধের মূল্যের সরল চলমান গড় (SMA) গণনা করা হয়

- বন্ধের মূল্যের মান পার্থক্য (SD) গণনা করা হয়

- ট্র্যাক=SMA+BBMultiplier*SD

- নিম্ন ট্র্যাক=SMA-BBMultiplier*SD

- এদিকে, বাংলাদেশের বিভিন্ন অঞ্চলের নাগরিকরাও এতে অংশগ্রহণ করতে পারেন।

- একাধিক শর্তঃ বন্ধের দাম ব্রুন বন্ডের বাইরে এবং আলফা ট্রেন্ডের উপরে

- শূন্য অবস্থার জন্যঃ বন্ধের দাম ব্রুন বন্ডের নিচে এবং আলফা ট্রেন্ডের নীচে।

- এদিকে, বাংলাদেশি ফুটবলাররাও এই সিরিজে অংশগ্রহণ করতে পারবেন।

- আলফা ট্রেন্ড ইন্ডিকেটর অনুসারেঃ যখন দাম আলফা ট্রেন্ড ইন্ডিকেটর থেকে নেমে যায় তখন স্থির হয়

কৌশলটি ট্রেন্ড ট্র্যাকিং এবং গড়-মূল্য প্রত্যাবর্তনের বৈশিষ্ট্যগুলিকে একত্রিত করে, যখন প্রবণতা স্পষ্ট হয় তখন প্রবণতা অনুসরণ করে এবং অস্থির বাজারে অতিরিক্ত মুনাফা অর্জন করে। আলফা ট্রেন্ড সূচকগুলি দামের গতির উপর নমনীয়ভাবে সামঞ্জস্য করতে পারে এবং প্রবণতার সাথে আরও ভালভাবে খাপ খায়। ব্রেনিং বন্ডগুলি মূল্যের তুলনামূলক উচ্চ এবং নিম্নকে অবজেক্টিভভাবে চিত্রিত করতে সক্ষম হয়, উভয়ই একটি কার্যকর প্রবেশ সংকেত গঠন করে।

সুবিধা বিশ্লেষণ

- প্রবণতা ট্র্যাকিং এবং গড় রেগনেশন একসাথে বিভিন্ন বাজারের পরিস্থিতিতে সুযোগগুলি গ্রহণ করতে সক্ষম।

- আলফা ট্রেন্ড ইন্ডিকেটরগুলি প্রবণতা এবং অস্থিরতার মধ্যে ভারসাম্য বজায় রেখে দামের গতিতে নমনীয়ভাবে অভিযোজিত হয়

- আলফা ট্রেন্ড ইন্ডিকেটর মূল্য এবং ট্রেড পরিমাণ উভয় তথ্য বিবেচনা করে, এবং সংকেত নির্ভরযোগ্যতা উচ্চ

- ব্রেন্ড ধারণাগুলি সহজ, দামের তুলনামূলক উচ্চতা এবং নিম্নতা অবিকল্পিতভাবে চিত্রিত করতে সক্ষম, আলফা ট্রেন্ড সূচকের সাথে মিলিত, কার্যকর ফিল্টারিং প্রক্রিয়া গঠন করে

- প্যারামিটার সামঞ্জস্যযোগ্য, কৌশলগতভাবে নমনীয় এবং বাজারের বৈশিষ্ট্য অনুসারে অনুকূলিত করা যায়

ঝুঁকি বিশ্লেষণ

- আলফা ট্রেন্ড ইন্ডিকেটরগুলি পরামিতিগুলির প্রতি তুলনামূলকভাবে সংবেদনশীল, যা পরামিতিগুলির অনুপযুক্ত সেটিং দ্বারা সিগন্যাল ব্যর্থতার কারণ হতে পারে

- যখন বাজারগুলি অস্থিরতার মধ্যে থাকে, তখন ব্রাইন বন্ড এবং আলফা ট্রেন্ডের সংমিশ্রণটি প্রায়শই সংকেত তৈরি করতে পারে

- এই কৌশলটি হঠাৎ করে ব্যর্থ হতে পারে।

- ফিক্সড পয়েন্ট স্টপ লস বেশি ঝুঁকিপূর্ণ হতে পারে

- পজিশন ম্যানেজমেন্ট এবং ফান্ড ম্যানেজমেন্টের অভাব

এই ঝুঁকি মোকাবেলায় নিম্নলিখিত পদক্ষেপগুলি গ্রহণ করা যেতে পারেঃ

- বিভিন্ন বাজার এবং জাতের জন্য প্যারামিটার অপ্টিমাইজেশন এবং পুনরায় পরীক্ষা করা

- বারবার লেনদেনের খরচ কমানোর জন্য সিগন্যালগুলি আরও ফিল্টার করুন

- যুক্তিসঙ্গত স্টপ পয়েন্ট সেট করুন এবং স্টপগুলি কঠোরভাবে প্রয়োগ করুন

- প্রবণতা নির্ধারণের জন্য আরও শক্তিশালী সূচক প্রবর্তন এবং প্রবণতা নির্ধারণের নির্ভুলতা বৃদ্ধি

- বাস্তব বাজারে, কঠোরভাবে তহবিল পরিচালনার নীতি অনুসরণ করুন, একক লেনদেনের ঝুঁকি হ্রাস করুন

অপ্টিমাইজেশন দিক

- সূচক পরামিতি অপ্টিমাইজেশানঃ বিভিন্ন জাত এবং চক্রের জন্য পরামিতি অনুকূলিতকরণ, সিগন্যালের কার্যকারিতা উন্নত

- সিগন্যাল ফিল্টারিংঃ আরও ফিল্টারিং শর্ত প্রবর্তন করা, যেমন ব্রাইন বন্ডের বাইরে মূল্য বন্ধ করতে হবে, যাতে শব্দ সংকেত হ্রাস পায়

- স্টপ লস অপ্টিমাইজেশনঃ আরও নমনীয় স্টপ লস কৌশল যেমন এটিআর স্টপ লস বা শতাংশ স্টপ লস

- পজিশন ম্যানেজমেন্টঃ ঝুঁকির উপর নির্ভর করে পজিশনগুলিকে গতিশীলভাবে সামঞ্জস্য করা, উচ্চ ঝুঁকিতে পজিশন হ্রাস করা, কম ঝুঁকিতে পজিশন বাড়ানো

- অন্যান্য সূচকগুলির সাথে সংযুক্তঃ আরও কার্যকর সূচক যেমন প্রবণতা শ্রেণীর সূচক ADX, গতির সূচক RSI ইত্যাদি প্রবর্তন করে সংকেতের নির্ভরযোগ্যতা আরও উন্নত করে

- তহবিল ব্যবস্থাপনাঃ তহবিল ব্যবস্থাপনার নীতি কঠোরভাবে প্রয়োগ করা হয়, একক লেনদেনের ঝুঁকি প্রান্তিককরণ অ্যাকাউন্টের 2% এর বেশি নয় এবং মোট ঝুঁকি প্রান্তিককরণ অ্যাকাউন্টের 10% এর বেশি নয়

কৌশলটি অপ্টিমাইজ করার জন্য আরও অনেক জায়গা রয়েছে; পরামিতি অপ্টিমাইজেশন এবং সংকেত ফিল্টারিং কৌশলটির কার্যকারিতাকে স্বজ্ঞাতভাবে উন্নত করতে পারে; অবস্থান পরিচালনার প্রবর্তন লাভের কার্ভকে মসৃণ করতে পারে; আরও নমনীয় স্টপ লস পদ্ধতি একক ব্যবসায়ের ঝুঁকি হ্রাস করতে পারে; এই উপায়গুলির সংমিশ্রণের মাধ্যমে অপ্টিমাইজেশন কৌশলটির কার্যকারিতা আরও উন্নত করতে পারে, যা এটিকে বাস্তব ট্রেডিংয়ে স্থিতিশীল লাভজনক করে তোলে।

সংক্ষিপ্তসার

এই কৌশলটি প্রবণতার অনুসরণ এবং গড়-মূল্য প্রত্যাবর্তনের দুটি সাধারণ পরিমাণগত কৌশলগত ধারণাকে একত্রিত করে, একই সাথে আলফা ট্রেন্ড এবং ক্লাসিক ব্রেন্ড সূচক ব্যবহার করে। আলফা ট্রেন্ড সূচকটি মূল্য এবং পরিমাণের তথ্যের সর্বাধিক ব্যবহার করে, প্রবণতা ধরে রাখার সময় বাজারের গতিতে ভালভাবে মানিয়ে নেয়। এবং ব্রেন্ড সূচকটি মূল্যের তুলনামূলকভাবে উচ্চ এবং নিম্ন চিত্রিত করে, কার্যকরভাবে ওভারবডিং ওভারবডিংয়ের সুযোগগুলি ক্যাপচার করতে সক্ষম হয়। দুটি সূচক একত্রে প্রবণতা এবং মূল্যের সাথে সংহতি তৈরি করে, যা প্রবণতা বাজার এবং অস্থির বাজারে সুযোগগুলিকে নমনীয়ভাবে ধরতে সক্ষম হয়।

কৌশলটির সামগ্রিক যুক্তি স্পষ্ট, প্যারামিটার সেটিং নমনীয়, বিভিন্ন জাত এবং চক্রের জন্য অনুকূল করা সহজ; একই সাথে কৌশলটির ঝুঁকিও তুলনামূলকভাবে সুস্পষ্ট, অবস্থান পরিচালনা এবং স্টপ লসগুলির ক্ষেত্রে আরও অনুকূল করার প্রয়োজন রয়েছে। এছাড়াও, সংকেতের নির্ভরযোগ্যতা আরও বাড়ানোর জন্য, প্রবণতা নির্দেশক যেমন এডিএক্স, গতি নির্দেশক যেমন আরএসআই ইত্যাদির প্রবর্তন বিবেচনা করা যেতে পারে। সামগ্রিকভাবে, কৌশলটি প্রবণতা বিনিয়োগ এবং সমতুল্য প্রত্যাবর্তন ধারণার ক্লাসিক সমন্বয়, আলফা ট্রেন্ডের সুবিধাগুলির ভাল ব্যবহার করে এবং আরও অনুকূলিতকরণ এবং ট্র্যাকিংয়ের মূল্যবান। গবেষণা বিশ্বাস করে যে আরও পরিশোধন করার পরে, কৌশলটি বাস্তব ট্রেডিংয়ে লাভজনক হতে পারে।

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © brlu99

//@version=5

strategy(title="AlphaTrend and Bollinger Bands 120324 Strategy", shorttitle="AT_BB120324", overlay=true, format=format.price, precision=2, pyramiding=0)

// AlphaTrend Indicator

coeff = input.float(1, 'Multiplier', step=0.1)

AP = input(14, 'Common Period')

ATR = ta.sma(ta.tr, 20)

src = input(close)

novolumedata = input(title='Change calculation (no volume data)?', defval=false)

upT = low - ATR * coeff

downT = high + ATR * coeff

AlphaTrend = 0.0

AlphaTrend := (novolumedata ? ta.rsi(src, AP) >= 50 : ta.mfi(hlc3, AP) >= 50) ? upT < nz(AlphaTrend[1]) ? nz(AlphaTrend[1]) : upT : downT > nz(AlphaTrend[1]) ? nz(AlphaTrend[1]) : downT

// Bollinger Bands Strategy

BBPeriod = input.int(20, title="BB Period", minval=1)

BBMultiplier = input.float(2.0, title="BB Multiplier", minval=0.1)

basis = ta.sma(close, BBPeriod)

dev = ta.stdev(close, BBPeriod)

upper = basis + BBMultiplier * dev

lower = basis - BBMultiplier * dev

// Strategy Conditions

longCondition = ta.crossover(close, upper) and ta.crossover(AlphaTrend, AlphaTrend[1])

shortCondition = ta.crossunder(close, lower) and ta.crossunder(AlphaTrend, AlphaTrend[1])

// Exit conditions for Strategy 6

longExit_AT_6 = ta.crossover(close, AlphaTrend)

shortExit_AT_6 = ta.crossunder(close, AlphaTrend)

// Exit condition series

exit1 = input.bool(true, title="Enable Exit Condition for Strategy 1")

// Define exit conditions for each strategy

exit1_condition = close < AlphaTrend ? 1.0 : na

// Strategy Actions

strategy.entry("Buy", strategy.long, when=longCondition)

strategy.entry("Sell", strategy.short, when=shortCondition)

// Exit conditions for Strategy 1

strategy.exit("Buy", "longExit_AT_6", stop = exit1_condition, when =shortExit_AT_6 )

strategy.exit("Sell", "shortExit_AT_6", stop = exit1_condition, when =longExit_AT_6)

// Plotting

plot(AlphaTrend, color=color.blue, title="AlphaTrend")

plot(upper, color=color.green, title="Upper Bollinger Band")

plot(lower, color=color.red, title="Lower Bollinger Band")

// Alerts

alertcondition(longCondition, title='Potential Buy Signal', message='AlphaTrend crossed above Upper Bollinger Band')

alertcondition(shortCondition, title='Potential Sell Signal', message='AlphaTrend crossed below Lower Bollinger Band')

- লক্ষ্যমাত্রা স্টপ লস অনুপাত এবং স্থির অবস্থানের উপর ভিত্তি করে EMA ক্রস কৌশল

- মোবাইল গড় রিকল ট্র্যাকিং কৌশল

- RSI স্টপ লস ট্রেডিং কৌশল

- এসএমএ সমান্তরাল ক্রস কৌশল

- ব্রিনের পাঁচ মিনিটের ট্রেডিং কৌশল

- প্রান্তিক এবং চলমান গড়ের উপর ভিত্তি করে অস্থিরতার মাত্রা কৌশল

- মোবাইল গড় ক্রস কোয়ালিটি কৌশল

- এডিআর সমতল ক্রস-লাইন কৌশল - বহু-মাত্রিক প্রযুক্তিগত সূচক এবং কঠোর স্টপ লস ট্রেডিং পদ্ধতি একত্রিত করে

- কে-লাইন ম্যাপের উপর ভিত্তি করে বাউল-ইনগ্লুশন এবং বউল-ডাউন-ইনগ্লুশন কৌশল

- ব্রেন্ড ভিত্তিক একাধিক মাথা কৌশল

- গ্রিড ডলার খরচ গড় কৌশল

- ত্রি-লিয়াং/ইন এবং দ্বি-সমান রেখার উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

- মাল্টিপল মুভিং এভারেজ, আরএসআই এবং স্ট্যান্ডার্ড ডিফারেন্সের উপর ভিত্তি করে উচ্চ-বিচ্ছিন্ন ট্রেডিং কৌশল

- বিএনএ অ্যাকাউন্টের জন্য টুলটিপ

- গ্রিড ট্রেডিং ঝুঁকি হেজিং কৌশল

- প্যারাগ্রাফিক লাইন ইন্ডিকেটর এবং চলমান গড়ের উপর ভিত্তি করে বহুবচন প্রবণতা নির্ধারণের কৌশল

- মাল্টি-এয়ারলাইন ক্রস কৌশল

- প্রবণতার গতির উপর ভিত্তি করে মাল্টি-পরিমাপক সমতল ক্রস কৌশল

- ডনচিয়ান চ্যানেলের কৌশলগত অগ্রগতি

- ডায়নামিক গ্রিড ট্রেন্ড ট্র্যাকিং কোয়ালিটি ট্রেডিং কৌশল