এডিএক্স ট্রেন্ড ব্রেকআউট মোমেন্টাম ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৮ 15:44:59ট্যাগঃএডিএক্সডিএমআইএমএএটিআর

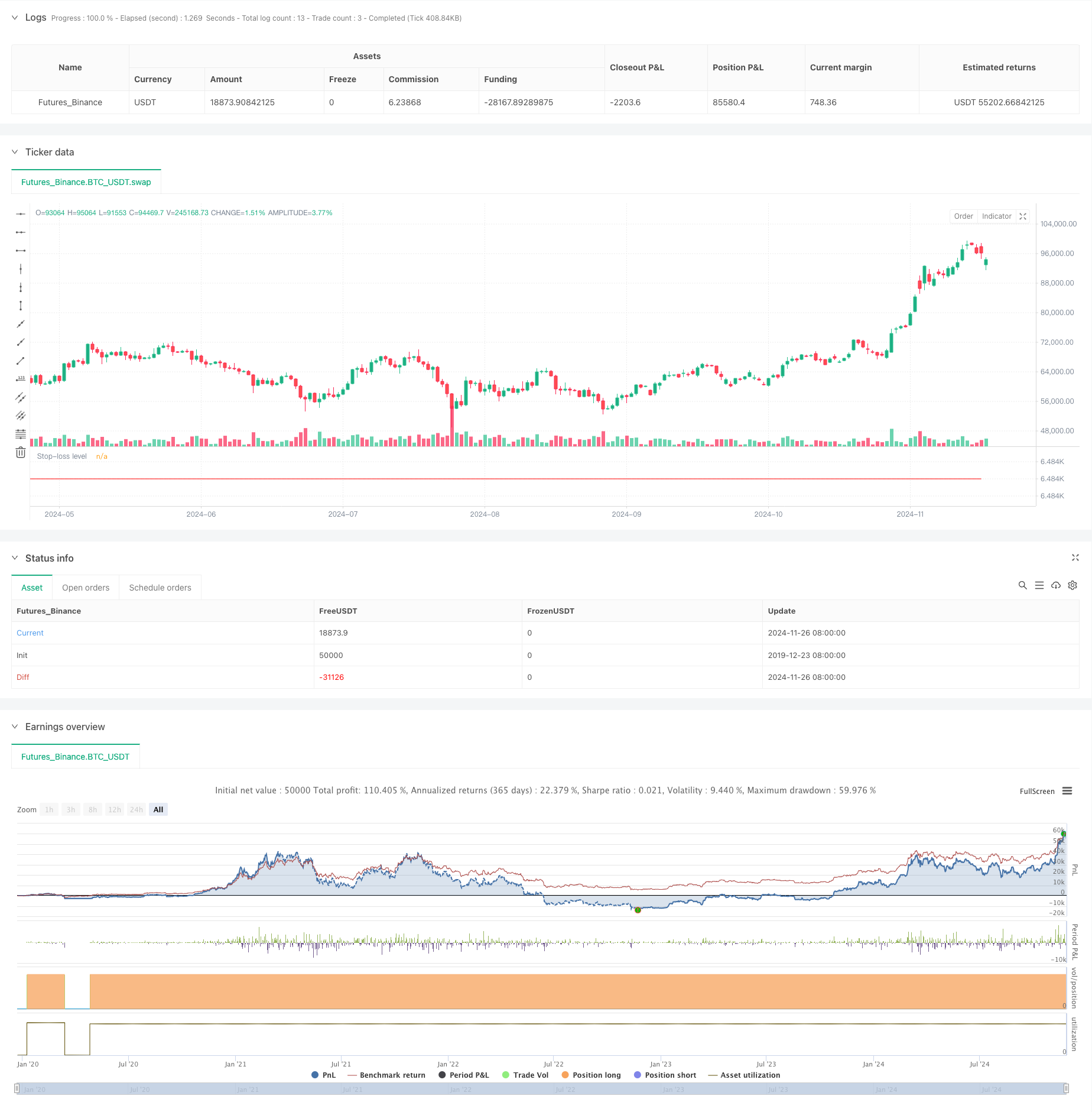

সারসংক্ষেপ

এটি একটি পরিমাণগত ট্রেডিং কৌশল যা গড় দিকনির্দেশক সূচক (এডিএক্স) এবং মূল্য ব্রেকআউট উপর ভিত্তি করে। কৌশলটি মূলত বাজারের প্রবণতার শক্তি মূল্যায়ন করতে এডিএক্স সূচক মানগুলি পর্যবেক্ষণ করে এবং বাজারের গতি ধরে রাখার জন্য মূল্য ব্রেকআউট সংকেতগুলিকে একত্রিত করে। কৌশলটি নির্দিষ্ট ট্রেডিং সেশনের মধ্যে পরিচালিত হয় এবং স্টপ-লস এবং দৈনিক বাণিজ্য সীমাগুলির মাধ্যমে ঝুঁকি ব্যবস্থাপনা বাস্তবায়ন করে।

কৌশলগত নীতি

মূল যুক্তিতে নিম্নলিখিত মূল উপাদানগুলি অন্তর্ভুক্ত রয়েছেঃ

- এডিএক্স মনিটরিংঃ ট্রেন্ডের শক্তি মূল্যায়নের জন্য এডিএক্স সূচক ব্যবহার করে, ১৭.৫ এর নিচে এডিএক্স মান সম্ভাব্য নতুন ট্রেন্ড গঠনের ইঙ্গিত দেয়।

- দামের ব্রেকআউট সনাক্তকরণঃ গত ৩৪টি সময়ের মধ্যে সর্বোচ্চ বন্ধের মূল্য ট্র্যাক করে, যখন বর্তমান মূল্য এই প্রতিরোধের উপরে ভেঙে যায় তখন ট্রেড সংকেত সক্রিয় করে।

- সেশন ম্যানেজমেন্টঃ নিম্ন তরলতার সময়কাল এড়ানোর জন্য শুধুমাত্র নির্দিষ্ট ট্রেডিং সময় (০৭৩০-১৪৩০) চলবে।

- ঝুঁকি নিয়ন্ত্রণ ব্যবস্থাঃ

- একক লেনদেনের ক্ষতি সীমাবদ্ধ করার জন্য ডলারে স্থির স্টপ লস

- সেশনে সর্বোচ্চ ৩টি ট্রেডের সীমা

- সেশনের শেষে স্বয়ংক্রিয় অবস্থান বন্ধ

কৌশলগত সুবিধা

- ট্রেন্ড ক্যাপচার ক্যাপাসিটিঃ এডিএক্স ইন্ডিকেটর এবং মূল্য ব্রেকআউট সংমিশ্রণের মাধ্যমে প্রারম্ভিক প্রবণতা পর্যায়ে কার্যকরভাবে সনাক্ত করে।

- ব্যাপক ঝুঁকি ব্যবস্থাপনাঃ স্থির স্টপ লস, ট্রেড লিমিট এবং স্বয়ংক্রিয় বন্ধ প্রক্রিয়া সহ একাধিক ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা।

- উচ্চ স্বয়ংক্রিয়তাঃ স্পষ্ট কৌশল যুক্তি ম্যানুয়াল হস্তক্ষেপ ছাড়া সম্পূর্ণ স্বয়ংক্রিয় ট্রেডিং সক্ষম করে।

- শক্তিশালী অভিযোজনযোগ্যতাঃ বিভিন্ন বাজারের অবস্থার জন্য পরামিতিগুলি সামঞ্জস্য করা যেতে পারে।

কৌশলগত ঝুঁকি

- ভুয়া ব্রেকআউট ঝুঁকিঃ বিভিন্ন বাজারে ধারাবাহিকভাবে বন্ধ হতে পারে।

- প্যারামিটার নির্ভরতাঃ কৌশল কার্যকারিতা ADX প্রান্তিক এবং lookback সময়কাল সেটিংস উপর heavily নির্ভর করে।

- সময় সীমাবদ্ধতা: শুধুমাত্র নির্দিষ্ট সেশনের সময় ট্রেডিং করার সুযোগ মিস হতে পারে।

- স্টপ-লস কনফিগারেশনঃ ফিক্সড ডলারের স্টপগুলি বিভিন্ন অস্থিরতার পরিবেশে নমনীয়তার অভাব থাকতে পারে।

অপ্টিমাইজেশান নির্দেশাবলী

- ডায়নামিক স্টপ-লসঃ বিভিন্ন বাজারের অস্থিরতার অবস্থার জন্য এটিআর-ভিত্তিক ডায়নামিক স্টপ বাস্তবায়নের পরামর্শ দেওয়া হয়।

- বাজার পরিবেশ ফিল্টারঃ উচ্চ অস্থিরতার পরিবেশে ট্রেডিং সামঞ্জস্য বা বিরতি দেওয়ার জন্য অস্থিরতা ফিল্টার যুক্ত করুন।

- এন্ট্রি অপ্টিমাইজেশনঃ ব্রেকআউট সিগন্যালের নির্ভরযোগ্যতা উন্নত করতে ভলিউম নিশ্চিতকরণ যুক্ত করার বিষয়টি বিবেচনা করুন।

- ডায়নামিক প্যারামিটার সমন্বয়ঃ ADX প্রান্তিক এবং পুনর্বিবেচনা সময়ের জন্য অভিযোজিত সমন্বয় প্রক্রিয়া বাস্তবায়ন করুন।

সংক্ষিপ্তসার

এটি একটি সুগঠিত প্রবণতা অনুসরণকারী কৌশল যা স্পষ্ট যুক্তিযুক্ত। এটি একটি কার্যকর ঝুঁকি পরিচালনার কাঠামোর অধীনে ADX সূচকগুলিকে মূল্যের ব্রেকআউটের সাথে একত্রিত করে বাজারের প্রবণতা ক্যাপচার করে। যদিও অপ্টিমাইজেশনের জন্য জায়গা রয়েছে, কৌশলটির ভিত্তিটি শক্তিশালী এবং পরিমাণগত ট্রেডিং সিস্টেমের একটি মৌলিক উপাদান হিসাবে উপযুক্ত। ব্যবসায়ীদের লাইভ ট্রেডিংয়ের আগে পুঙ্খানুপুঙ্খ ব্যাকটেস্টিং এবং পরামিতি অপ্টিমাইজেশান পরিচালনা করার পরামর্শ দেওয়া হয় এবং বাজারের অবস্থার উপর ভিত্তি করে নির্দিষ্ট উন্নতি করা হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute

//@version=5

strategy("ADX Breakout", overlay=false, initial_capital=25000, default_qty_value=1)

// ===============================

// Input parameters

// ===============================

stopLoss = input(1000.0, title="Stop Loss ($)", group="Exits")

session = input("0730-1430:1234567", group="Trade Session")

highestLB = input(34, title="Highest lookback window", group="Indicator values")

// ===============================

// Trade Session Handling

// ===============================

t = time(timeframe.period, session)

// Reset numTrades at the start of each session

var int numTrades = 0

is_new_session = ta.change(time("D")) != 0

if is_new_session

numTrades := 0

// ===============================

// Entry Conditions

// ===============================

[plusDI, minusDI, adxValue] = ta.dmi(50, 14)

entryCondition = (close >= ta.highest(close, highestLB)[1]) and (adxValue < 17.5) and (strategy.position_size == 0) and (numTrades < 3) and not na(t)

// ===============================

// 7. Execute Entry

// ===============================

var float stopPricePlot = na

if entryCondition

entryPrice = close + syminfo.mintick

strategy.entry("Long Entry", strategy.long, stop=entryPrice)

//stopPrice = strategy.position_avg_price - (stopLoss / syminfo.pointvalue)

//strategy.exit("Stop Loss", "Long Entry", stop=stopPrice)

numTrades += 1

if (strategy.position_size > 0) and (strategy.position_size[1] == 0)

stopPoints = stopLoss / syminfo.pointvalue

stopPrice = strategy.position_avg_price - stopPoints

stopPrice := math.round(stopPrice / syminfo.mintick) * syminfo.mintick

strategy.exit("Stop Loss", from_entry="Long Entry", stop=stopPrice)

if ta.change(strategy.opentrades) == 1

float entryPrice = strategy.opentrades.entry_price(0)

stopPricePlot := entryPrice - (stopLoss / syminfo.pointvalue)

if ta.change(strategy.closedtrades) == 1

stopPricePlot := na

plot(stopPricePlot, "Stop-loss level", color.red, 1, plot.style_linebr)

// ===============================

// Exit at End of Session

// ===============================

if na(t) and strategy.position_size != 0

strategy.close_all(comment="End of Day Exit")

- পিভট পয়েন্ট এবং ঢাল উপর ভিত্তি করে রিয়েল টাইম ট্রেন্ডলাইন ট্রেডিং

- মাল্টি-টেকনিক্যাল ইন্ডিকেটর ক্রসওভার ইমপুটাম কোন্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি - ইএমএ, আরএসআই এবং এডিএক্সের উপর ভিত্তি করে ইন্টিগ্রেশন বিশ্লেষণ

- ডেইলি রেঞ্জ ব্রেকআউট একমুখী ট্রেডিং কৌশল

- মুনাফা অপ্টিমাইজেশান সহ একাধিক সূচক প্রবণতা অনুসরণ কৌশল

- ইলিয়ট ওয়েভ থিওরি 4-9 ইমপলস ওয়েভ স্বয়ংক্রিয় সনাক্তকরণ ট্রেডিং কৌশল

- বিয়ার মার্কেটে স্বাগতম [30 মিনিট]

- এমএ, এসএএমএ, এমএ ঢাল, ট্রেইলিং স্টপ লস, পুনরায় প্রবেশ

- এটিআর মাল্টি-পিরিয়ড ট্রেডিং কৌশল অনুসরণ করে গতিশীল প্রবণতা

- এডিএক্স ফিল্টার সহ এমএ প্রত্যাখ্যান কৌশল

- ম্যাজিক চ্যানেল প্রাইস অ্যাকশন ট্রেডিং কৌশল

- ডায়নামিক ডুয়াল মুভিং এভারেজ ক্রসওভার কংক্রিটেটিভ ট্রেডিং স্ট্র্যাটেজি

- বোলিংজার ব্যান্ড এবং আরএসআই সমন্বিত ট্রেডিং কৌশল

- ডায়নামিক এটিআর লক্ষ্যমাত্রা সহ মাল্টি-ইএমএ ট্রেন্ড অনুসরণকারী কৌশল

- স্ট্যান্ডার্ড ডিভিয়েশন এবং চলমান গড়ের উপর ভিত্তি করে এল্ডারের ফোর্স ইনডেক্স পরিমাণগত ট্রেডিং কৌশল

- এটিআর ফিউশন ট্রেন্ড অপ্টিমাইজেশান মডেল কৌশল

- উন্নত মাল্টি-ইন্ডিক্টর ট্রেন্ড রিভার্সাল ইন্টেলিজেন্স স্ট্র্যাটেজি

- ডাবল এমএ এবং ভলিউম কনফার্মেশনের সাথে আরএসআই ট্রেন্ড ইমপুটাম ট্রেডিং কৌশল

- ডায়নামিক স্টপ-লস এবং টেক-প্রফিট সহ ট্রিপল ইএমএ ক্রসওভার ট্রেডিং কৌশল

- ডুয়াল মিনটেম স্ক্র্যাচ ট্রেডিং সিস্টেম (এসএমআই+ইউবিএস ইন্ডিকেটর সংমিশ্রণ কৌশল)

- ডায়নামিক স্টপ ম্যানেজমেন্ট সহ RSI-MACD মাল্টি-সিগন্যাল ট্রেডিং সিস্টেম

- প্রবণতা অনুসরণ এবং গড় বিপরীত দ্বৈত অপ্টিমাইজেশন ট্রেডিং সিস্টেম ((ডাবল সাত কৌশল)

- মাল্টি-পিরিয়ড মুভিং এভারেজ এবং আরএসআই ইম্পোমেন্টাম ক্রস কৌশল

- ডাবল মুভিং এভারেজ এমএসিডি ক্রসওভার তারিখ-সামঞ্জস্যযোগ্য পরিমাণগত ট্রেডিং কৌশল

- হাই ফ্রিকোয়েন্সি ডায়নামিক মাল্টি-ইনডিকেটর মুভিং এভারেজ ক্রসওভার কৌশল

- ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ ট্রেডিং স্ট্র্যাটেজি

- দৈনিক উচ্চ-নিম্ন ব্রেকআউট সিস্টেমের সাথে মাল্টি-টাইমফ্রেম ইএমএ ট্রেন্ড কৌশল

- উন্নত নমনীয় মাল্টি-পিরিয়ড চলমান গড় ক্রসওভার কৌশল

- T3 চলমান গড় প্রবণতা ট্রেজিং স্টপ লস সহ কৌশল অনুসরণ

- ইচিমোকু ক্লাউড ব্রেকআউট এবং স্টপ-লস সিস্টেমের সাথে কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ট্রেন্ড

- ডাবল স্ট্যান্ডার্ড ডিভিয়েশন বোলিংজার ব্যান্ডস মিনটেম ব্রেকআউট কৌশল