এটিআর-ভিত্তিক ঝুঁকি ব্যবস্থাপনা সহ মাল্টি-ইএমএ ট্রেন্ড-ফলোিং সুইং ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখ: ২০২৪-১২-২০ ১৭ঃ০৬ঃ২০ট্যাগঃইএমএএটিআর

সারসংক্ষেপ

এই কৌশলটি একাধিক এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ) এবং গড় সত্য পরিসীমা (এটিআর) এর উপর ভিত্তি করে একটি প্রবণতা অনুসরণকারী ট্রেডিং সিস্টেম। এটি গতিশীল ঝুঁকি ব্যবস্থাপনা এবং মুনাফা লক্ষ্যবস্তুর জন্য এটিআর এর সাথে একত্রে তিনটি ইএমএ (20, 50, এবং 100 সময়কাল) ব্যবহার করে। এই পদ্ধতিটি গতিশীল ঝুঁকি নিয়ন্ত্রণ বজায় রেখে পদ্ধতিগত ট্রেডিং নিশ্চিত করে।

কৌশলগত নীতি

মূল যুক্তি মূল্য এবং একাধিক EMA এর মধ্যে মিথস্ক্রিয়া উপর নির্মিত হয়ঃ

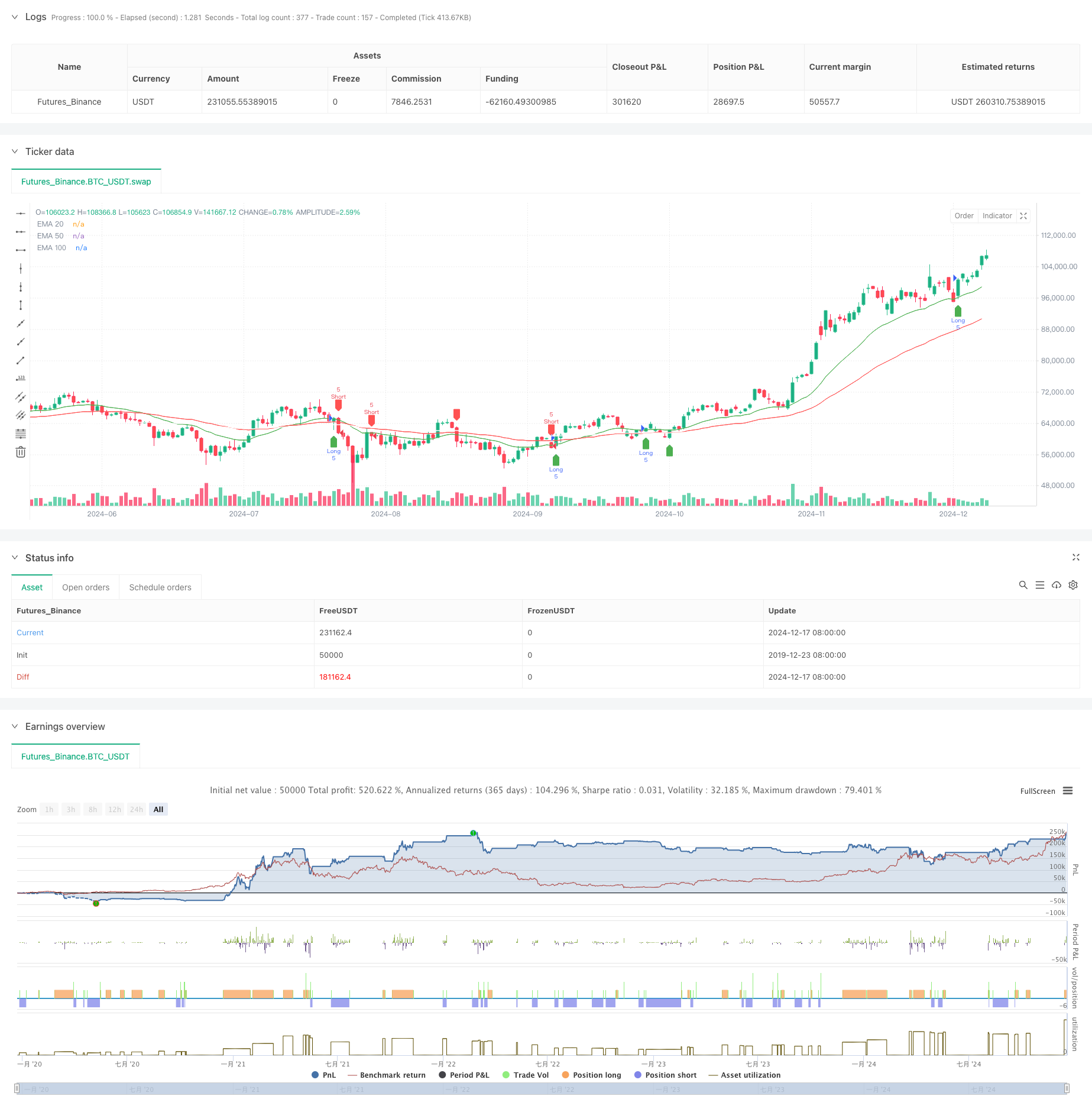

- এন্ট্রি সিগন্যালগুলি ২০ পেরিওড EMA এর সাথে মূল্য ক্রসওভারের উপর ভিত্তি করে, যা ৫০ পেরিওড EMA দ্বারা ফিল্টার করা হয়

- লং এন্ট্রি শর্তাবলীঃ মূল্য 20 EMA এর উপরে অতিক্রম করে এবং 50 EMA এর উপরে রয়েছে

- সংক্ষিপ্ত প্রবেশের শর্তাবলীঃ মূল্য 20 EMA এর নীচে অতিক্রম করে এবং 50 EMA এর নীচে রয়েছে

- স্টপ-লসঃ বাজারের অস্থিরতার সাথে মানিয়ে নিতে 14 পিরিয়ডের এটিআর ব্যবহার করে গতিশীলভাবে গণনা করা হয়

- মুনাফা লক্ষ্যমাত্রাঃ ১.৫ ঝুঁকি-প্রতিদান অনুপাত ব্যবহার করে, স্টপ-লস দূরত্বের ১.৫ গুণে মুনাফা লক্ষ্যমাত্রা নির্ধারণ করে

কৌশলগত সুবিধা

- একাধিক সময়সীমার বৈধতাঃ মিথ্যা সংকেত হ্রাস করার জন্য 20/50/100 EMA ব্যবহার করে

- ডায়নামিক রিস্ক ম্যানেজমেন্টঃ এটিআর-ভিত্তিক স্টপগুলি বাজারের সাথে অভিযোজিত ঝুঁকি নিয়ন্ত্রণ সরবরাহ করে

- সুস্পষ্ট ঝুঁকি-প্রতিদান অনুপাতঃ স্থির 1.5 R/R সেটিং দীর্ঘমেয়াদী লাভজনকতাকে উৎসাহিত করে

- ট্রেন্ড-ফলোিং এবং সুইং ট্রেডিং একত্রিত করেঃ প্রধান প্রবণতা এবং স্বল্পমেয়াদী সুযোগ উভয়ই ধরা পড়ে

- ভিজ্যুয়ালাইজড ট্রেডিং সিগন্যালঃ আরও ভাল বোঝার এবং সম্পাদনের জন্য পরিষ্কার গ্রাফিকাল ইন্টারফেস সরবরাহ করে

কৌশলগত ঝুঁকি

- বিপজ্জনক বাজার ঝুঁকিঃ সংহতকরণের সময় প্রায়শই মিথ্যা ব্রেকআউট সংকেত তৈরি করতে পারে

- স্লিপিং ঝুঁকিঃ দ্রুত বাজার গতির সময় প্রকৃত এক্সিকিউশন মূল্য সিগন্যাল মূল্যের থেকে ভিন্ন হতে পারে

- প্রবণতা বিপরীত ঝুঁকিঃ হঠাৎ প্রবণতা বিপরীত উল্লেখযোগ্য ক্ষতি হতে পারে

- প্যারামিটার অপ্টিমাইজেশান ঝুঁকিঃ অতিরিক্ত অপ্টিমাইজেশান খারাপ বাস্তব বিশ্বের কর্মক্ষমতা হতে পারে

অপ্টিমাইজেশান নির্দেশাবলী

- ভলিউম সূচক অন্তর্ভুক্ত করুনঃ দামের ব্রেকআউটের বৈধতা নিশ্চিত করতে ভলিউম ব্যবহার করুন

- প্রবণতা শক্তি ফিল্টার যোগ করুনঃ এন্ট্রি মান উন্নত করতে ADX বা অনুরূপ সূচক বিবেচনা করুন

- স্টপ-লস পদ্ধতি অপ্টিমাইজ করুনঃ লাভের আরও ভাল সুরক্ষার জন্য ট্রেলিং স্টপ বাস্তবায়ন বিবেচনা করুন

- বাজার পরিবেশের শ্রেণীবিভাগঃ বিভিন্ন বাজার অবস্থার উপর ভিত্তি করে পরামিতিগুলি সামঞ্জস্য করুন

- ভোল্টেবিলিটি ফিল্টার যোগ করুনঃ অত্যধিক বাজারের অস্থিরতার সময় ট্রেডিং স্থগিত করুন

সংক্ষিপ্তসার

এই কৌশলটি একাধিক ইএমএ এবং এটিআর-ভিত্তিক গতিশীল ঝুঁকি নিয়ন্ত্রণকে একত্রিত করে এমন একটি ট্রেডিং সিস্টেম তৈরি করে যা ট্রেন্ড-অনুসরণ এবং সুইং ট্রেডিং উভয় বৈশিষ্ট্যই বৈশিষ্ট্যযুক্ত। এর শক্তিগুলি পদ্ধতিগত পদ্ধতি এবং নিয়ন্ত্রিত ঝুঁকিতে রয়েছে, তবে ব্যবহারিক প্রয়োগের জন্য প্রকৃত অবস্থার উপর ভিত্তি করে বাজারের অভিযোজনযোগ্যতা এবং নির্দিষ্ট অপ্টিমাইজেশনের দিকে মনোযোগ প্রয়োজন। সঠিক পরামিতি সেটিং এবং কঠোর ঝুঁকি নিয়ন্ত্রণের মাধ্যমে কৌশলটির বেশিরভাগ বাজারের পরিবেশে স্থিতিশীল ট্রেডিং ফলাফল অর্জনের সম্ভাবনা রয়েছে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA Swing Strategy with ATR", overlay=true)

// Inputs

emaShort = input.int(20, "Short EMA")

emaMid = input.int(50, "Mid EMA")

emaLong = input.int(100, "Long EMA")

rrRatio = input.float(1.5, "Risk-Reward Ratio")

contracts = input.int(5, "Number of Contracts")

// Calculations

ema20 = ta.ema(close, emaShort)

ema50 = ta.ema(close, emaMid)

ema100 = ta.ema(close, emaLong)

atr = ta.atr(14)

// Conditions

longCondition = ta.crossover(close, ema20) and close > ema50

shortCondition = ta.crossunder(close, ema20) and close < ema50

// Variables for trades

var float entryPrice = na

var float stopLoss = na

var float takeProfit = na

// Long Trades

if (longCondition)

entryPrice := close

stopLoss := close - atr

takeProfit := close + atr * rrRatio

strategy.entry("Long", strategy.long, contracts)

strategy.exit("Exit Long", from_entry="Long", stop=stopLoss, limit=takeProfit)

// Short Trades

if (shortCondition)

entryPrice := close

stopLoss := close + atr

takeProfit := close - atr * rrRatio

strategy.entry("Short", strategy.short, contracts)

strategy.exit("Exit Short", from_entry="Short", stop=stopLoss, limit=takeProfit)

// Plot EMAs

plot(ema20, color=color.green, title="EMA 20")

plot(ema50, color=color.red, title="EMA 50")

plot(ema100, color=color.white, title="EMA 100")

// Visualization for Entries

plotshape(series=longCondition, style=shape.labelup, color=color.green, location=location.belowbar, title="Long Entry")

plotshape(series=shortCondition, style=shape.labeldown, color=color.red, location=location.abovebar, title="Short Entry")

- উন্নত মাল্টি-ইন্ডিকেটর মিনটেম ট্রেডিং কৌশল

- ATR-ভিত্তিক লাভ এবং স্টপ লস নিয়ে একাধিক সময়সীমার ট্রেন্ড অনুসরণকারী কৌশল

- ক্রমাগত মোমবাতি বুল বিয়ার কৌশল

- কেল্টনার চ্যানেলস ইএমএ এটিআর কৌশল

- সুপারট্রেন্ড এবং ইএমএ সংমিশ্রণ কৌশল

- ডায়নামিক চ্যানেল এবং চলমান গড় ট্রেডিং সিস্টেমের সাথে মাল্টি-ইন্ডিক্টর ট্রেন্ড অনুসরণকারী কৌশল

- ATR এবং EMA-ভিত্তিক ডায়নামিক টেক লাভ এবং স্টপ লস অ্যাডাপ্টিভ স্ট্র্যাটেজি

- অস্থিরতা এবং লিনিয়ার রিগ্রেশন ভিত্তিক দীর্ঘ-স্বল্পকালীন বাজার ব্যবস্থার অপ্টিমাইজেশান কৌশল

- ট্রেডিং কৌশল অনুসরণ করে ইএমএ গতিশীল প্রবণতা

- ট্রিপল ইএমএ ক্রসওভার কৌশল

- ভলিউম-ভিত্তিক এটিআর ডায়নামিক স্টপ-লস অপ্টিমাইজেশান সহ মাল্টি-এক্সপেনসিয়াল মুভিং এভারেজ ক্রসওভার কৌশল

- বোলিংজার ব্যান্ড এবং আরএসআই ইন্টিগ্রেশন সহ উন্নত গড় বিপরীতমুখী কৌশল

- সমর্থন/প্রতিরোধের সাথে মাল্টি-পিরিয়ড আরএসআই ডিভার্জেন্স

- ডায়নামিক ড্রাউনডাউন কন্ট্রোল সিস্টেমের সাথে অভিযোজিত প্রবণতা অনুসরণ কৌশল

- মাল্টি-ইএমএ গোল্ডেন ক্রস স্ট্র্যাটেজি

- মাল্টি-টেকনিক্যাল ইন্ডিকেটর ক্রস-ট্রেন্ড ট্র্যাকিং কৌশলঃ আরএসআই এবং স্টোকাস্টিক আরএসআই সিনার্জি ট্রেডিং সিস্টেম

- ডায়নামিক ক্রয় এন্ট্রি কৌশল যা ইএমএ ক্রসিং এবং ক্যান্ডেল বডি অনুপ্রবেশকে একত্রিত করে

- বুদ্ধিমান ওয়েভ-ট্রেন্ড ডলার খরচ গড় চক্রীয় ট্রেডিং কৌশল

- ম্যাকডি-আরএসআই ক্রসওভার ট্রেন্ড বোলিংজার ব্যান্ডস অপ্টিমাইজেশন সিস্টেমের সাথে কৌশল অনুসরণ করে

- এডাপ্টিভ ইএমএ ডায়নামিক পজিশন ব্রেকআউট ট্রেডিং স্ট্র্যাটেজি

- মাল্টি-ইন্ডিকেটর ডায়নামিক ট্রেডিং অপ্টিমাইজেশান কৌশল