基于波动率和回归线的多空市场机制优化策略

Author: ChaoZhang, Date: 2024-05-28 17:40:37Tags: ATREMA

概述

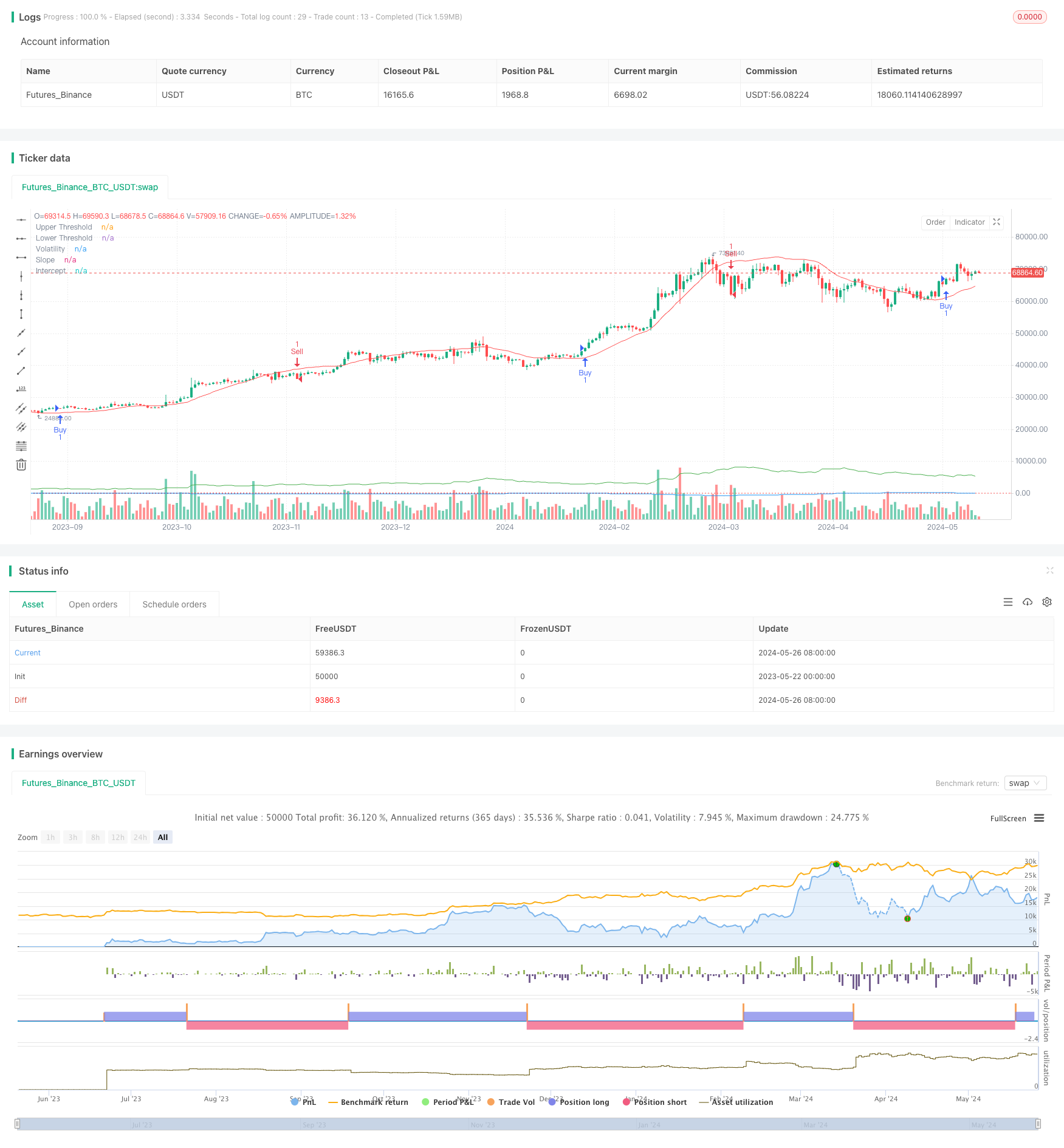

该策略利用线性回归和波动率指标来识别不同的市场状态,当满足买入或卖出条件时,策略会建立相应的多头或空头仓位。同时,该策略允许根据市场状况进行参数优化和调整,以适应不同的市场环境。策略还使用指数移动平均线作为附加指标来确认交易信号。

策略原理

- 计算线性回归的截距和斜率,用于确定市场趋势。

- 计算平均真实波动率(ATR)乘以乘数作为波动率指标。

- 当斜率大于上阈值且价格高于回归线加上波动率时,产生买入信号。

- 当斜率小于下阈值且价格低于回归线减去波动率时,产生卖出信号。

- 使用快速和慢速指数移动平均线(EMA)作为附加确认指标。

- 当买入信号出现且快速EMA高于慢速EMA时,建立多头仓位。

- 当卖出信号出现且快速EMA低于慢速EMA时,建立空头仓位。

策略优势

- 结合线性回归和波动率指标,可以更准确地识别市场状态和趋势。

- 使用附加的EMA指标来确认交易信号,提高策略的可靠性。

- 允许对关键参数进行优化,以适应不同的市场环境和品种特性。

- 同时考虑趋势和波动性,可以在趋势明确时及时建仓,在波动加剧时控制风险。

策略风险

- 参数选择不当可能导致策略表现不佳,需要根据具体品种和市场特点进行优化。

- 在震荡市场或趋势转折点,策略可能会出现频繁交易或错误信号。

- 策略依赖于历史数据,对于突发事件或市场异常波动可能反应不及时。

策略优化方向

- 引入其他技术指标或基本面因素,丰富策略的决策依据,提高信号准确性。

- 优化参数选择,如回归长度、波动率乘数、EMA周期等,以适应不同品种和市场特点。

- 增加止损和止盈机制,控制单笔交易风险和总体回撤水平。

- 考虑加入仓位管理和资金管理规则,根据市场波动和账户equity调整仓位大小。

总结

该策略通过线性回归和波动率指标识别市场状态,并使用EMA作为确认指标,构建了一个适应性强、逻辑清晰的交易策略。策略的优势在于结合趋势和波动性,同时允许参数优化,适用于不同市场环境。但策略也存在参数选择、震荡市和黑天鹅事件等风险,需要在实际应用中不断优化和完善。未来可以从丰富信号来源、优化参数选择、完善风控措施等方面对策略进行改进,以提升其稳定性和盈利能力。

/*backtest

start: 2023-05-22 00:00:00

end: 2024-05-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tmalvao

//@version=5

strategy("Regime de Mercado com Regressão e Volatilidade Otimizado", overlay=true)

// Parâmetros para otimização

upperThreshold = input.float(1.0, title="Upper Threshold")

lowerThreshold = input.float(-1.0, title="Lower Threshold")

length = input.int(50, title="Length", minval=1)

// Indicadores de volatilidade

atrLength = input.int(14, title="ATR Length")

atrMult = input.float(2.0, title="ATR Multiplier")

atr = ta.atr(atrLength)

volatility = atr * atrMult

// Calculando a regressão linear usando função incorporada

intercept = ta.linreg(close, length, 0)

slope = ta.linreg(close, length, 1) - ta.linreg(close, length, 0)

// Sinal de compra e venda

buySignal = slope > upperThreshold and close > intercept + volatility

sellSignal = slope < lowerThreshold and close < intercept - volatility

// Entrando e saindo das posições

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.entry("Sell", strategy.short)

// Indicadores adicionais para confirmação

emaFastLength = input.int(10, title="EMA Fast Length")

emaSlowLength = input.int(50, title="EMA Slow Length")

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// Confirmando sinais com EMAs

if (buySignal and emaFast > emaSlow)

strategy.entry("Buy Confirmed", strategy.long)

if (sellSignal and emaFast < emaSlow)

strategy.entry("Sell Confirmed", strategy.short)

// Exibindo informações no gráfico

plot(slope, title="Slope", color=color.blue)

plot(intercept, title="Intercept", color=color.red)

plot(volatility, title="Volatility", color=color.green)

hline(upperThreshold, "Upper Threshold", color=color.green, linestyle=hline.style_dotted)

hline(lowerThreshold, "Lower Threshold", color=color.red, linestyle=hline.style_dotted)

相关内容

- G趋势EMA ATR智能交易策略

- EMA动态趋势追踪交易策略

- 改进型多指标动量交易策略

- 多指标趋势跟踪策略结合动态信道和移动平均的交易系统

- K线连续数目牛熊判断策略

- 三重EMA交叉策略

- Keltner通道EMA ATR策略

- 基于ATR和EMA的动态止盈止损自适应策略

- Supertrend和EMA组合策略

- 多均线交叉结合震荡指标与支撑阻力动态交易策略

更多内容

- MA MACD BB多指标交易策略回测工具

- RSI+Supertrend趋势跟踪交易策略

- Ichimoku Kumo交易策略

- 动态ATR止盈止损移动均线交叉策略

- EMA趋势动量K线形态策略

- G-Channel趋势检测策略

- 均线交叉移动止盈止损策略

- EMA 交叉动态止盈止损交易策略

- 波林格带和EMA趋势跟踪策略

- 波动趋势震荡指标背离策略,

- 混合双态Z评分量化策略

- RSI与MA组合策略

- EMA动量交易策略

- FVG动量短线交易策略

- 基于ATR和EMA的动态止盈止损自适应策略

- 基于突破和频率过滤的趋势跟踪策略(只做多)

- 斐波那契黄金和谐突破策略

- 基于线性回归斜率的动态市场状态识别策略

- 基于RSI背离的趋势反转交易策略

- 基于EMA与趋势线突破的双均线 RSI 动量策略