চলমান গড় ক্রসওভারের উপর ভিত্তি করে ঝুঁকি-প্রতিদান অনুপাত অনুকূলিত কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-12-27 15:46:05ট্যাগঃএমএএসএমএRRSLটিপি

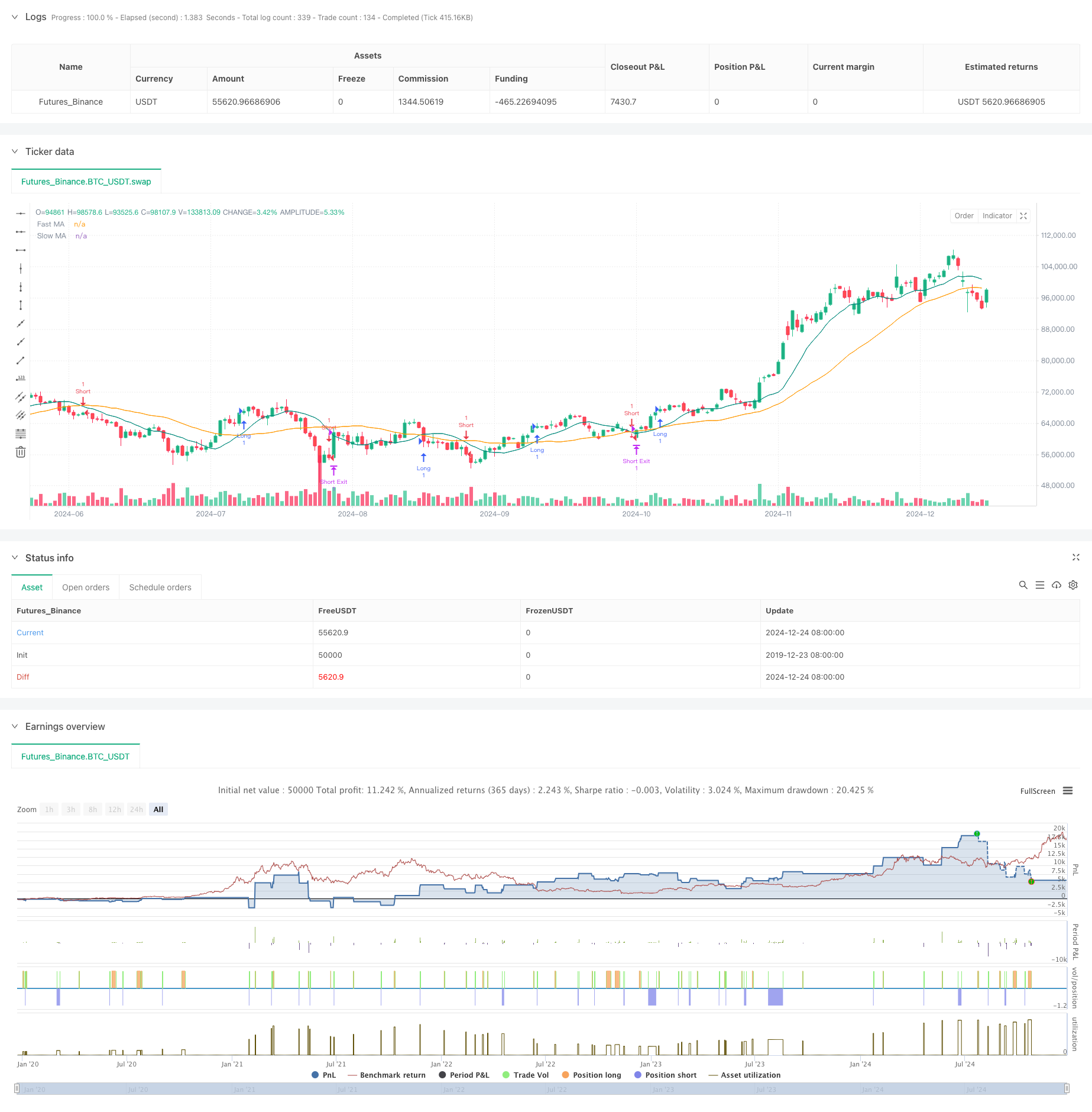

সারসংক্ষেপ

এই কৌশলটি একটি চলমান গড় ক্রসওভার সংকেতগুলির উপর ভিত্তি করে একটি স্বয়ংক্রিয় ট্রেডিং সিস্টেম, যা একটি নির্দিষ্ট ঝুঁকি-পুরষ্কার অনুপাতের মাধ্যমে অনুকূলিত। কৌশলটি অবস্থান ঝুঁকি পরিচালনার জন্য পূর্বনির্ধারিত স্টপ-লস এবং লাভের স্তরগুলিকে একত্রিত করে বাজারের প্রবণতার দিক নির্ধারণের জন্য দ্রুত এমএ এবং ধীর এমএ এর ক্রসওভার ব্যবহার করে।

কৌশল নীতি

মূল যুক্তি দুটি চলমান গড় (10-অবধি এবং 30-অবধি) দ্বারা উত্পন্ন ক্রসওভার সংকেতগুলির উপর নির্ভর করে। দ্রুত এমএ ধীর এমএ এর উপরে অতিক্রম করার সময় সিস্টেমটি দীর্ঘ সংকেত উত্পন্ন করে এবং দ্রুত এমএ নীচে অতিক্রম করার সময় সংক্ষিপ্ত সংকেত উত্পন্ন করে। প্রতিটি এন্ট্রি পরে, সিস্টেমটি স্বয়ংক্রিয়ভাবে একটি পূর্বনির্ধারিত 2% ক্ষতি শতাংশের উপর ভিত্তি করে স্টপ-লস স্তরগুলি গণনা করে এবং 2.5 ঝুঁকি-পুরষ্কার অনুপাত অনুযায়ী মুনাফা গ্রহণের লক্ষ্য নির্ধারণ করে। এই পদ্ধতিটি প্রতিটি ব্যবসায়ের ধারাবাহিক ঝুঁকি-পুরষ্কার বৈশিষ্ট্য রয়েছে তা নিশ্চিত করে।

কৌশলগত সুবিধা

- পদ্ধতিগত ঝুঁকি ব্যবস্থাপনাঃ স্থির স্টপ-লস শতাংশ এবং ঝুঁকি-প্রতিদান অনুপাতের মাধ্যমে মানসম্মত মূলধন ব্যবস্থাপনা অর্জন করে

- লক্ষ্যবস্তু ট্রেডিং প্রক্রিয়াঃ এমএ ক্রসওভারের উপর ভিত্তি করে সিগন্যাল সিস্টেম স্বতন্ত্র বিচার পক্ষপাত দূর করে

- শক্তিশালী পরামিতি অভিযোজনযোগ্যতাঃ স্টপ-লস শতাংশ এবং ঝুঁকি-প্রতিদান অনুপাতের মতো মূল পরামিতিগুলি নমনীয়ভাবে সামঞ্জস্য করা যেতে পারে

- উচ্চ স্বয়ংক্রিয়তা স্তরঃ সিগন্যাল উত্পাদন থেকে অবস্থান পরিচালনা পর্যন্ত স্বয়ংক্রিয় প্রক্রিয়া মানব ত্রুটি হ্রাস করে

কৌশলগত ঝুঁকি

- বিপরীতমুখী বাজার ঝুঁকিঃ এমএ ক্রসওভার সংকেতগুলি বিভিন্ন বাজারে ঘন ঘন মিথ্যা ব্রেকআউট তৈরি করতে পারে

- স্লাইপিং ঝুঁকিঃ দ্রুত গতির বাজারে প্রকৃত এক্সিকিউশন মূল্যগুলি সিগন্যাল মূল্যের থেকে উল্লেখযোগ্যভাবে বিচ্যুত হতে পারে

- স্টপ লস ঝুঁকি স্থিরঃ একক স্টপ লস শতাংশ সব বাজারের অবস্থার জন্য উপযুক্ত নাও হতে পারে

- কমিশন খরচঃ ঘন ঘন লেনদেনের ফলে লেনদেনের খরচ বেশি হতে পারে

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- প্রবণতা ফিল্টার বাস্তবায়ন করুনঃ মিথ্যা সংকেত ফিল্টার করতে দীর্ঘমেয়াদী চলমান গড় বা অন্যান্য প্রবণতা সূচক যোগ করুন

- ডায়নামিক স্টপ-লস মেকানিজমঃ আরও ভাল অভিযোজনযোগ্যতার জন্য বাজারের অস্থিরতার উপর ভিত্তি করে স্টপ-লসের শতাংশগুলি সামঞ্জস্য করুন

- ভলিউম নিশ্চিতকরণঃ ব্রেকআউট বৈধতা যাচাই করার জন্য ভলিউম সূচক অন্তর্ভুক্ত করুন

- এন্ট্রি টাইমিং অপ্টিমাইজেশনঃ অবস্থান প্রবেশ করার আগে এমএ ক্রসওভারের পরে pullbacks জন্য অপেক্ষা করুন

সংক্ষিপ্তসার

এই কৌশলটি একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরির জন্য ক্লাসিকাল প্রযুক্তিগত বিশ্লেষণ পদ্ধতিগুলিকে আধুনিক ঝুঁকি ব্যবস্থাপনা ধারণাগুলির সাথে একত্রিত করে। যদিও এর কিছু সীমাবদ্ধতা রয়েছে, ক্রমাগত অপ্টিমাইজেশন এবং উন্নতি কৌশলটিকে বিভিন্ন বাজারের অবস্থার মধ্যে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে দেয়। বর্তমান বাজারের পরিবেশের জন্য সবচেয়ে উপযুক্ত কনফিগারেশন খুঁজে পেতে প্রকৃত ট্রেডিং ফলাফলের উপর ভিত্তি করে পরামিতি সেটিংগুলি ক্রমাগত সামঞ্জস্য করার চাবিকাঠি রয়েছে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------

// User Inputs

//---------------------------------------------------

// sym = input.symbol("swap", "Symbol")

timeframe = input.timeframe("15", "Timeframe")

fastLength = input.int(10, "Fast MA Length")

slowLength = input.int(30, "Slow MA Length")

stopLossPerc = input.float(2.0, "Stop Loss %", step=0.1) // This is an example; adjust to achieve ~45% win rate

RR = input.float(2.5, "Risk to Reward Ratio", step=0.1)

//---------------------------------------------------

// Data Sources

//---------------------------------------------------

price = request.security("swap", timeframe, close)

// Compute moving averages

fastMA = ta.sma(price, fastLength)

slowMA = ta.sma(price, slowLength)

// Entry Conditions

longCondition = ta.crossover(fastMA, slowMA)

shortCondition = ta.crossunder(fastMA, slowMA)

//---------------------------------------------------

// Stop Loss and Take Profit Calculation

//---------------------------------------------------

var entryPrice = 0.0

if (strategy.position_size == 0) // not in a position

if longCondition

// Long entry

entryPrice := price

strategy.entry("Long", strategy.long)

if shortCondition

// Short entry

entryPrice := price

strategy.entry("Short", strategy.short)

if strategy.position_size > 0

// We are in a long position

if strategy.position_avg_price > 0 and strategy.position_size > 0

longStop = strategy.position_avg_price * (1 - stopLossPerc/100)

longTarget = strategy.position_avg_price * (1 + (stopLossPerc/100)*RR)

strategy.exit("Long Exit", "Long", stop=longStop, limit=longTarget)

if strategy.position_size < 0

// We are in a short position

if strategy.position_avg_price > 0 and strategy.position_size < 0

shortStop = strategy.position_avg_price * (1 + stopLossPerc/100)

shortTarget = strategy.position_avg_price * (1 - (stopLossPerc/100)*RR)

strategy.exit("Short Exit", "Short", stop=shortStop, limit=shortTarget)

//---------------------------------------------------

// Plotting

//---------------------------------------------------

plot(fastMA, color=color.new(color.teal, 0), title="Fast MA")

plot(slowMA, color=color.new(color.orange, 0), title="Slow MA")

- ডায়নামিক ট্রেলিং স্টপ ডাবল টার্গেট মুভিং গড় ক্রসওভার কৌশল

- ডায়নামিক প্রফিট/লস ম্যানেজমেন্ট সিস্টেমের সাথে চার-পরিসরের এসএএমএ অগ্রগতি ট্রেডিং কৌশল

- ডাবল মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি

- ডায়নামিক মুভিং এভারেজ ক্রসওভার ট্রেন্ড অ্যাডাপ্টিভ রিস্ক ম্যানেজমেন্ট সহ কৌশল অনুসরণ করে

- মুভিং মিডিয়ার সাথে ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেম (টিবিএমএ কৌশল)

- ডাবল মুভিং এভারেজ ক্রসওভার এবং লাভ/স্টপ লস নিয়ে অভিযোজিত পরিমাণগত ট্রেডিং কৌশল

- অ্যাডাপ্টিভ স্ট্যান্ডার্ড ডিভিয়েশন ব্রেকআউট ট্রেডিং স্ট্র্যাটেজিঃ ডায়নামিক ভোল্টেবিলিটি ভিত্তিক মাল্টি-পিরিয়ড অপ্টিমাইজেশন সিস্টেম

- ডায়নামিক রিস্ক ম্যানেজমেন্ট সহ ডাবল মুভিং মিডিয়ার ক্রসওভার কৌশল

- ডায়নামিক স্টপ-লস এবং টেক-প্রফিট সিস্টেমের সাথে কৌশল অনুসরণ করে ডাবল মুভিং গড় ক্রসওভার ট্রেন্ড

- RSI ট্রেন্ড ইমপুটাম ট্র্যাকিং স্ট্র্যাটেজি সহ চলমান গড় ক্রসওভার

- মাল্টি-টেকনিক্যাল ইনডিকেটর সিনার্জিক ট্রেডিং সিস্টেম

- মাল্টি-টেকনিক্যাল ইন্ডিকেটর ভিত্তিক উচ্চ ফ্রিকোয়েন্সি ডাইনামিক অপ্টিমাইজেশান কৌশল

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে ট্রিপল সুপারট্রেন্ড এবং এক্সপোনেনশিয়াল মুভিং এভারেজ ট্রেন্ড

- ক্লাউড-ভিত্তিক বোলিংগার ব্যান্ড ডাবল মুভিং এভারেজ কোন্টিটেটিভ ট্রেন্ড কৌশল

- বোলিংগার ব্যান্ডের উপর ভিত্তি করে মাল্টি-লেভেল কোন্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

- ফিবোনাচি ০.৭ স্তরের ট্রেন্ডের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

- মাল্টি-পিরিয়ড ফ্র্যাক্টাল ব্রেকআউট অর্ডার ব্লক অ্যাডাপ্টিভ ট্রেডিং কৌশল

- ডায়নামিক ট্রেন্ড স্বীকৃতি ট্রেডিং কৌশল অনুসরণকারী অভিযোজনমূলক প্রবণতা

- Bollinger Bands এর উপর ভিত্তি করে ক্রস-বর্ডার ডায়নামিক রেঞ্জ পরিমাণগত ট্রেডিং কৌশল

- গতি-ভিত্তিক এসএমআই ক্রসওভার সিগন্যাল অভিযোজিত ভবিষ্যদ্বাণী কৌশল

- মাল্টিপল মুভিং এভারেজ ক্রসওভার সিগন্যাল উন্নত ট্রেডিং কৌশল

- Bollinger Bands এবং Woodies CCI এর সাথে মাল্টি-ইন্ডিকেটর ফিল্টারড ট্রেডিং কৌশল

- ডায়নামিক মুভিং এভারেজ ট্রেডিং স্ট্র্যাটেজি

- পুলব্যাক অপ্টিমাইজেশন সিস্টেমের সাথে ডায়নামিক মাল্টি-পিরিয়ড এক্সপোনেনশিয়াল মুভিং এভারেজ ক্রস কৌশল

- ডায়নামিক মুভিং এভারেজ ক্রসওভার ট্রেন্ড অ্যাডাপ্টিভ রিস্ক ম্যানেজমেন্ট সহ কৌশল অনুসরণ করে

- স্টোকাস্টিক আরএসআই-এর উপর ভিত্তি করে অভিযোজিত ট্রেডিং কৌশল

- ডায়নামিক পজিশন স্কেলিং সিস্টেমের সাথে মাল্টি-লেভেল ইনস্টিটিউশনাল অর্ডার ফ্লো পরিমাণগত কৌশল