মাল্টি-পিরিয়ড সুপারট্রেন্ড ডায়নামিক পিরামিডিং ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৫-০১-০৬ ১৭ঃ২৩ঃ৩৫ট্যাগঃএটিআরএসটিSL

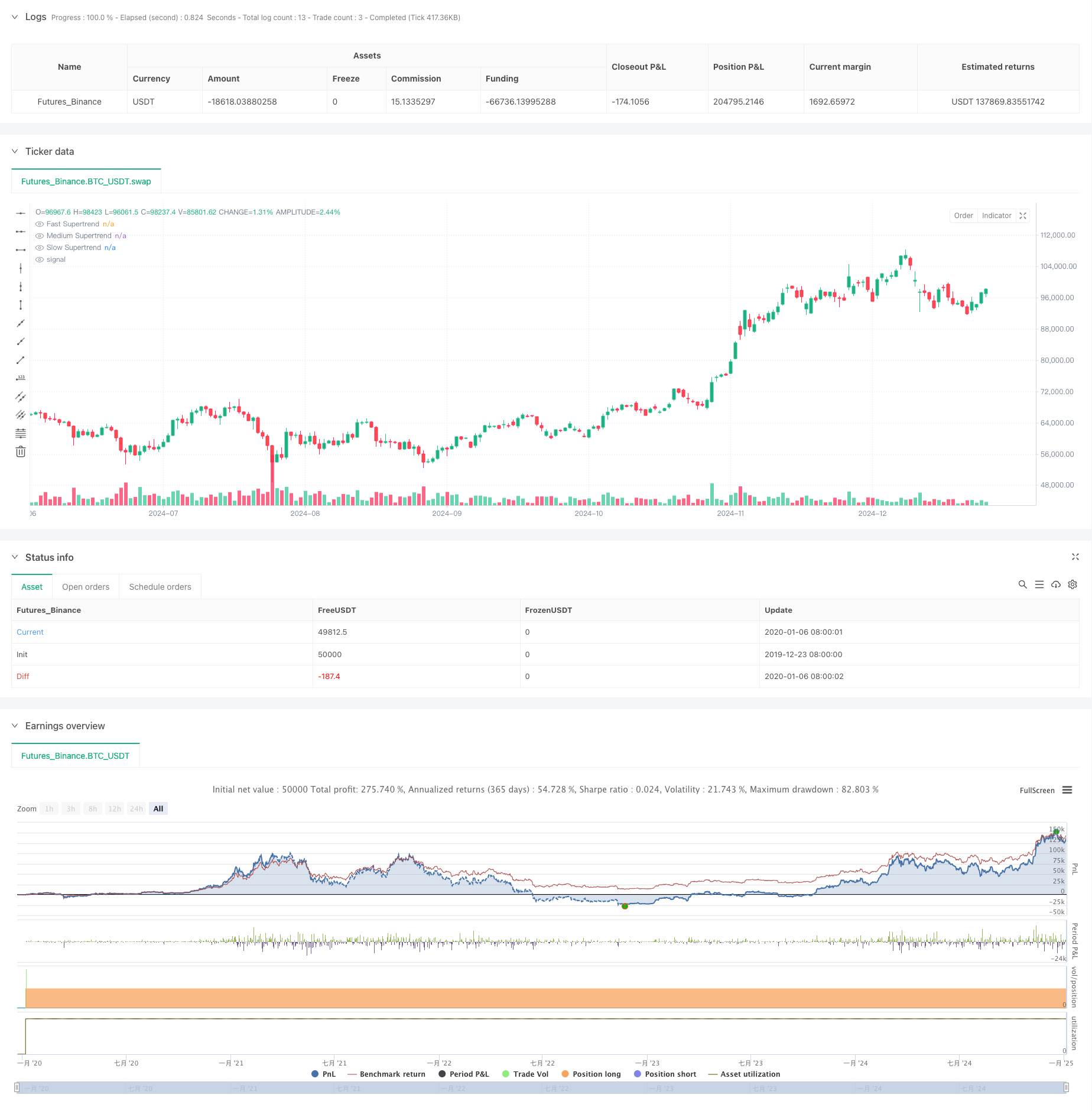

সারসংক্ষেপ

এটি একাধিক সুপারট্রেন্ড সূচকগুলির উপর ভিত্তি করে একটি পিরামিডিং ট্রেডিং কৌশল। এটি বিভিন্ন সময়কাল এবং গুণক সহ তিনটি সুপারট্রেন্ড সূচক ব্যবহার করে উচ্চ-সম্ভাব্যতার ট্রেডিং সুযোগগুলি সনাক্ত করে। কৌশলটি ঝুঁকি নিয়ন্ত্রণের সময় লাভ সর্বাধিকীকরণের জন্য গতিশীল স্টপ-লস এবং নমনীয় প্রস্থান শর্তগুলির সাথে একত্রিত হয়ে তিনটি অবস্থান পর্যন্ত অনুমতি দেয় এমন গতিশীল পিরামিডিং এন্ট্রিগুলি ব্যবহার করে।

কৌশলগত নীতি

কৌশলটি বিভিন্ন পরামিতি সেটিং সহ তিনটি সুপারট্রেন্ড সূচক ব্যবহার করেঃ দ্রুত, মাঝারি এবং ধীর। এন্ট্রি সংকেতগুলি এই সূচকগুলির ক্রসওভার এবং প্রবণতা দিকের উপর ভিত্তি করে, একটি তিন স্তরের পিরামিডিং পদ্ধতি বাস্তবায়ন করেঃ প্রথম এন্ট্রি যখন দ্রুত সূচক নীচে নির্দেশ করে যখন মাঝারি পয়েন্ট আপ এবং ধীর পয়েন্ট ডাউন; দ্বিতীয় এন্ট্রি যখন দ্রুত এবং মাঝারি সূচক উভয়ই নীচে নির্দেশ করে; তৃতীয় এন্ট্রি যখন দাম নতুন উচ্চতা তৈরি করে তখন ব্রেকআউট মাধ্যমে। প্রস্থানগুলি গতিশীল স্টপ-লস, গড় মূল্য স্টপ এবং সামগ্রিক প্রবণতা বিপরীত সহ একাধিক প্রক্রিয়াগুলির মাধ্যমে পরিচালিত হয়।

কৌশলগত সুবিধা

- মাল্টিপল কনফার্মেশন মেকানিজম ট্রেডিংয়ের নির্ভুলতা উন্নত করে

- পিরামিডিং পদ্ধতি ট্রেন্ডিং বাজারে লাভকে উল্লেখযোগ্যভাবে বাড়িয়ে তোলে

- ডায়নামিক স্টপ-লস মেকানিজম মুনাফা রক্ষা করে এবং প্রবণতা বিকাশের অনুমতি দেয়

- নমনীয় প্রস্থান প্রক্রিয়া বিভিন্ন বাজারের অবস্থার সাথে ভালভাবে মানিয়ে নেয়

- শতাংশ ভিত্তিক পজিশনের আকার বিভিন্ন মূলধন আকারের সাথে সামঞ্জস্য করে

কৌশলগত ঝুঁকি

- বিভিন্ন বাজারে প্রায়শই মিথ্যা সংকেত তৈরি করতে পারে

- হঠাৎ ট্রেন্ড বিপরীত সময়ে পিরামিডিংয়ের ফলে বৃহত্তর ড্রাউনডাউন হতে পারে

- একাধিক সূচক বিলম্বিত সংকেত হতে পারে

- প্যারামিটার অপ্টিমাইজেশান ওভার ফিটিং ঝুঁকি সম্মুখীন এই ঝুঁকিগুলি নিয়ন্ত্রণের জন্য কঠোর অর্থ ব্যবস্থাপনা এবং ব্যাকটেস্টিং প্রয়োগ করার পরামর্শ দেওয়া হচ্ছে।

অপ্টিমাইজেশান নির্দেশাবলী

- ভোল্টেবিলিটি ভিত্তিক প্যারামিটারগুলিকে গতিশীলভাবে সামঞ্জস্য করার জন্য বাজার পরিবেশ ফিল্টার যুক্ত করুন

- এন্ট্রি স্পেসিং এবং অবস্থান আকার বরাদ্দ অপ্টিমাইজ

- মিথ্যা সংকেত ফিল্টার করার জন্য অতিরিক্ত প্রযুক্তিগত সূচক প্রবর্তন

- বাজারের পরিবর্তনের সাথে মানিয়ে নিতে অভিযোজিত পরামিতি প্রক্রিয়া বিকাশ

- লাভের লক্ষ্যমাত্রা এবং সময়ভিত্তিক স্টপ যোগ করে প্রস্থান প্রক্রিয়া উন্নত করা

সংক্ষিপ্তসার

কৌশলটি একাধিক সুপারট্রেন্ড সূচক এবং পিরামিডিং এন্ট্রিগুলির মাধ্যমে প্রবণতার সুযোগগুলি ক্যাপচার করে, গতিশীল স্টপ-লস এবং নমনীয় প্রস্থান প্রক্রিয়াগুলির সাথে ঝুঁকিগুলি নিয়ন্ত্রণ করে। নির্দিষ্ট সীমাবদ্ধতা সত্ত্বেও, ক্রমাগত অপ্টিমাইজেশন এবং কঠোর ঝুঁকি নিয়ন্ত্রণের সাথে, কৌশলটি ভাল ব্যবহারিক প্রয়োগের মান দেখায়।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('4Vietnamese 3x Supertrend', overlay=true, max_bars_back=1000, initial_capital = 10000000000, slippage = 2, commission_type = strategy.commission.percent, commission_value = 0.013, default_qty_type=strategy.percent_of_equity, default_qty_value = 33.33, pyramiding = 3, margin_long = 0, margin_short = 0)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Inputs

// Supertrend Settings

STATRLENGTH1 = input.int(10, title='Fast Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT1 = input.float(1, title='Fast Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH2 = input.int(11, title='Medium Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT2 = input.float(2, title='Medium Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH3 = input.int(12, title='Slow Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT3 = input.float(3, title='Slow Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

isUseHighestOf2RedCandleSetup = input.bool(false, group = "Setup Filters")

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculations

[superTrend1, dir1] = ta.supertrend(STATRMULT1, STATRLENGTH1)

[superTrend2, dir2] = ta.supertrend(STATRMULT2, STATRLENGTH2)

[superTrend3, dir3] = ta.supertrend(STATRMULT3, STATRLENGTH3)

// directionST1 = dir1 == 1 and dir1[1] == 1 ? false : dir1 == -1 and dir1[1] == -1 ? true : false

// directionST2 = dir2 == 1 and dir2[1] == 1 ? false : dir2 == -1 and dir2[1] == -1 ? true : false

// directionST3 = dir3 == 1 and dir3[1] == 1 ? false : dir3 == -1 and dir3[1] == -1 ? true : false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculate highest from supertrend1 uptrend

var float highestGreen = 0

if dir1 < 0 and highestGreen == 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

highestGreen := high

if highestGreen > 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

if high > highestGreen

highestGreen := high

if dir1 >= 0

highestGreen := 0

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry SL

var entrySL4Long1 = false

var entrySL4Long2 = false

var entrySL4Long3 = false

isUseEntrySL = input.bool(true, group = "Entry SL Option")

dataToCalculate = input.source(low, group = "Entry SL Option")

if isUseEntrySL and (dir1 > 0 and dir2 < 0 and dir3 < 0)

if strategy.opentrades >= 1

if dataToCalculate > strategy.opentrades.entry_price(0)

entrySL4Long1 := true

else

entrySL4Long1 := false

if entrySL4Long1 and close > strategy.opentrades.entry_price(0)

strategy.exit('exit1', from_entry = 'long1', stop = strategy.opentrades.entry_price(0))

if strategy.opentrades >= 2

if dataToCalculate > strategy.opentrades.entry_price(1)

entrySL4Long2 := true

else

entrySL4Long2 := false

if entrySL4Long2 and close > strategy.opentrades.entry_price(1)

strategy.exit('exit2', from_entry = 'long2', stop = strategy.opentrades.entry_price(1))

if strategy.opentrades >= 3

if dataToCalculate > strategy.opentrades.entry_price(2)

entrySL4Long3 := true

else

entrySL4Long3 := false

if entrySL4Long3 and close > strategy.opentrades.entry_price(2)

strategy.exit('exit3', from_entry = 'long3', stop = strategy.opentrades.entry_price(2))

if strategy.closedtrades > strategy.closedtrades[1]

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit3'

entrySL4Long3 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit2'

entrySL4Long2 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit1'

entrySL4Long1 := false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry

if dir3 < 0

if dir2 > 0 and dir1 < 0

strategy.entry('long1', strategy.long)

else if dir2 < 0

strategy.entry('long2', strategy.long, stop=superTrend1)

else

if dir1 < 0 and highestGreen > 0

strategy.entry('long3', strategy.long, stop=highestGreen)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Exit

isUseAllDowntrendExit = input.bool(true, group = "Exit Type")

if isUseAllDowntrendExit and dir3 > 0 and dir2 > 0 and dir1 > 0 and close < open

strategy.close_all()

isUseAvgPriceInLoss = input.bool(true, group = "Exit Type")

if isUseAvgPriceInLoss and strategy.position_avg_price > close //and strategy.position_avg_price <= close[1]

// and (dir1 > 0 or dir2 > 0 or dir3 > 0)

// and strategy.opentrades >= 1

// and strategy.opentrades >= 3

strategy.close_all()

isUseAllPositionsInLoss = input.bool(false, group = "Exit Type")

if isUseAllPositionsInLoss

and (

false

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close)

and ((not na(strategy.opentrades.entry_price(2))) and strategy.opentrades.entry_price(2) > close))

)

strategy.close_all()

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Plot

plot(superTrend1, title='Fast Supertrend', color=dir1 == 1 and dir1[1] == 1 ? color.red : dir1 == -1 and dir1[1] == -1 ? color.green : na)

plot(superTrend2, title='Medium Supertrend', color=dir2 == 1 and dir2[1] == 1 ? color.red : dir2 == -1 and dir2[1] == -1 ? color.green : na)

plot(superTrend3, title='Slow Supertrend', color=dir3 == 1 and dir3[1] == 1 ? color.red : dir3 == -1 and dir3[1] == -1 ? color.green : na)

- সুপারট্রেন্ড সূচক ভিত্তিক সুনির্দিষ্ট ট্রেডিং কৌশল এবং ঝুঁকি ব্যবস্থাপনা ব্যবস্থা

- আরএসআই এবং সুপারট্রেন্ড ট্রেন্ড অনুসরণকারী অভিযোজিত অস্থিরতা কৌশল

- ডায়নামিক ট্রেন্ড স্বীকৃতি ট্রেডিং কৌশল অনুসরণকারী অভিযোজনমূলক প্রবণতা

- মাল্টি-ইকুইবেলেন্স প্রাইস ট্রেন্ড অনুসরণ এবং বিপরীত ট্রেডিং কৌশল

- অ্যাডাপ্টিভ ট্রেলিং স্টপ সহ উন্নত ট্রেন্ড অনুসরণকারী কৌশল

- উন্নত ট্রেন্ড মাল্টি-সিগন্যাল ডায়নামিক ট্রেডিং কৌশল

- ডাবল সুপারট্রেন্ড মাল্টি-স্টেপ ট্রেইলিং টেক-প্রফিট কৌশল

- গতিশীল অপ্টিমাইজড সুপারট্রেন্ড ট্রেডিং কৌশল

- বড় অস্থিরতা ব্রেকআউট দ্বি-দিকের ট্রেডিং কৌশলঃ পয়েন্ট ভিত্তিক থ্রেশহোল্ড এন্ট্রি সিস্টেম

- সুপারট্রেন্ড এবং ইএমএ ক্রসওভার পরিমাণগত ট্রেডিং কৌশল

- দীর্ঘমেয়াদী ট্রেন্ড এসএমএ ক্রসওভার পরিমাণগত কৌশল

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ফিউশন ট্রেন্ড

- মল্টি-টেকনিক্যাল ইন্ডিকেটর মোমেন্টম-এমএ ট্রেন্ড অনুসরণকারী কৌশল

- স্মার্ট R2R-ভিত্তিক স্টপ লস ম্যানেজমেন্ট সহ ট্রিপল EMA ক্রসওভার ট্রেডিং সিস্টেম

- ডায়নামিক ভোল্টেবিলিটি-ড্রাইভড হাই ফ্রিকোয়েন্সি ইএমএ ক্রসওভার কোয়ান্টিটেটিভ স্ট্র্যাটেজি

- ঝুঁকি ব্যবস্থাপনা সিস্টেমের সাথে দ্বৈত প্রযুক্তিগত সূচক গতির বিপরীত ট্রেডিং কৌশল

- EMA-Smoothed RSI এবং ATR Dynamic Stop-Loss/Take-Profit-এর উপর ভিত্তি করে মাল্টি-টাইমফ্রেম কোয়ান্টিটেটিভ ট্রেডিং কৌশল

- অ্যাডাপ্টিভ ফিবোনাচি বোলিংজার ব্যান্ড কৌশল বিশ্লেষণ

- মাল্টি-টাইমফ্রেম ক্যান্ডেলস্টাইল প্যাটার্ন ট্রেডিং কৌশল

- মাল্টি-টাইমফ্রেম সুপারট্রেন্ড ডায়নামিক ট্রেন্ড ট্রেডিং অ্যালগরিদম