ওভারভিউ

এই কৌশলটি একটি হাইব্রিড ট্রেডিং সিস্টেম যা ভরবেগ এবং গড় প্রত্যাবর্তন তত্ত্বকে একত্রিত করে। এটি পরিবর্তনের হার (ROC) নির্দেশক এবং বলিঞ্জার ব্যান্ড ব্যবহার করে বাজারে অতিরিক্ত কেনা ও বিক্রি হওয়া অবস্থা সনাক্ত করতে, নির্দিষ্ট থ্রেশহোল্ড অতিক্রম করার সময় ট্রেডিং সংকেতগুলিকে ট্রিগার করে। মোমেন্টাম ট্রানজিশন পয়েন্ট শনাক্ত করে এবং গড় মূল্যে প্রত্যাবর্তনের সম্পত্তিকে কাজে লাগিয়ে মুনাফা অর্জন করাই কৌশলটির মূল বিষয়।

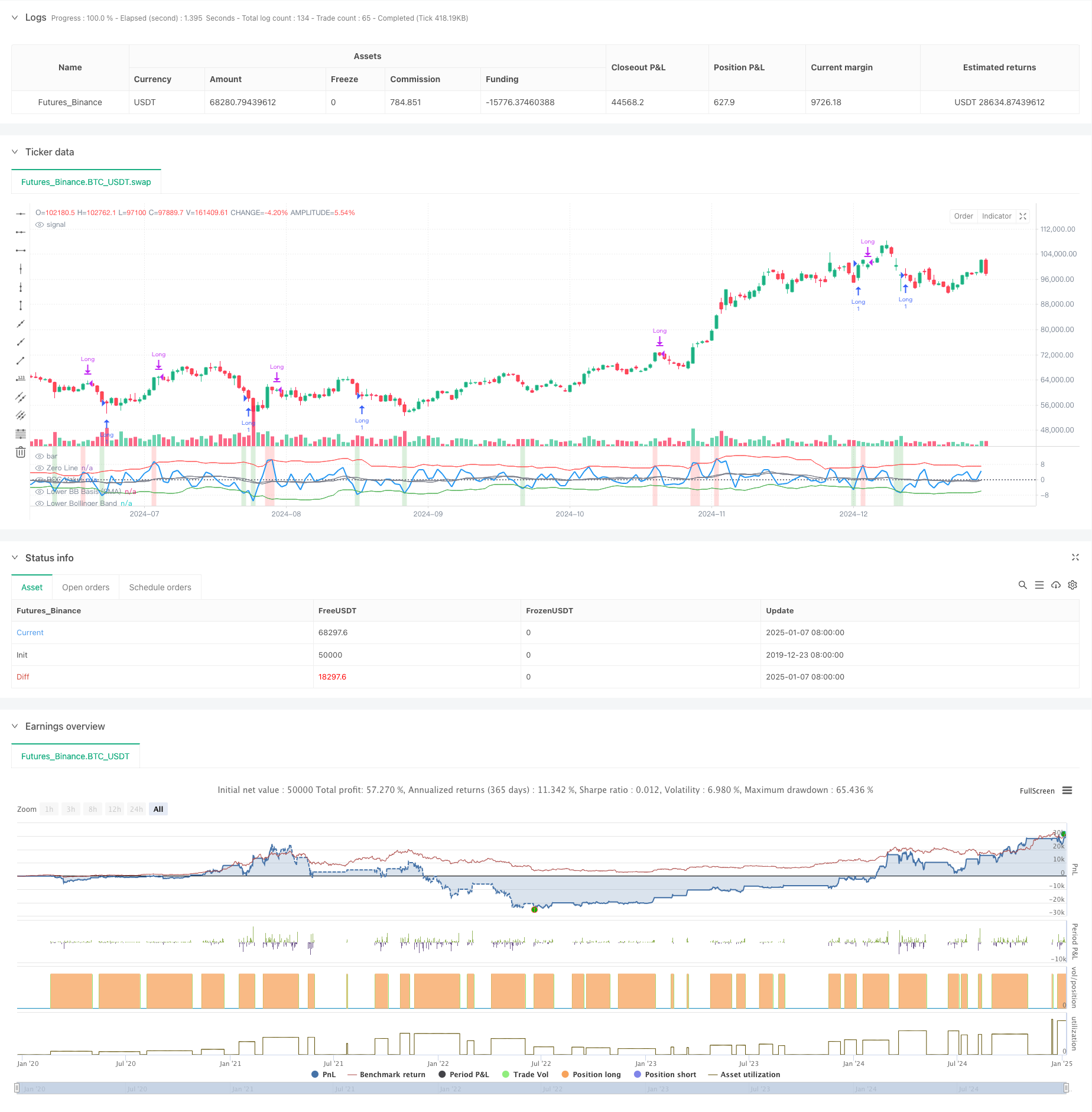

কৌশল নীতি

কৌশলটি স্বল্প-মেয়াদী মূল্যের পরিবর্তনগুলি গণনা করতে 2-পিরিয়ড ROC সূচক ব্যবহার করে, এবং বিভিন্ন পরামিতি সহ বলিঙ্গার ব্যান্ডের দুটি সেট ব্যবহার করে: স্বল্প-মেয়াদী বলিঙ্গার ব্যান্ডগুলি (18 পিরিয়ড, 1.7 স্ট্যান্ডার্ড বিচ্যুতি) অতিরিক্ত বিক্রি হওয়া অবস্থা এবং প্রবেশের সংকেত নির্ধারণ করতে, এবং দীর্ঘমেয়াদী বলিঞ্জার ব্যান্ড (21 পিরিয়ড, 1.7 স্ট্যান্ডার্ড বিচ্যুতি) 2.1 স্ট্যান্ডার্ড বিচ্যুতি) অতিরিক্ত কেনা অবস্থা এবং প্রস্থান সংকেত নির্ধারণ করতে ব্যবহৃত হয়। যখন ROC নিচের বলিঙ্গার ব্যান্ডগুলিকে উপরের দিকে অতিক্রম করে, তখন এটি নির্দেশ করে যে দামের গতিবেগ দুর্বল থেকে শক্তিশালী হয়েছে, এবং যখন ROC উপরের বলিঞ্জার ব্যান্ডগুলিকে নীচের দিকে অতিক্রম করে তখন এটি নির্দেশ করে যে গতিবেগ দুর্বল হয়ে যায় এবং সিস্টেম বন্ধ হয়ে যায়; অবস্থান এবং প্রস্থান. কৌশলটি ব্যাকগ্রাউন্ডের রঙ দ্বারা অতিরিক্ত কেনা এবং ওভারবিক্রীত এলাকাগুলিকে চিহ্নিত করে, সবুজ নির্দেশ করে ওভারসেল্ড (উপরে যাওয়ার সম্ভাবনা) এবং লাল নির্দেশ করে অতিরিক্ত কেনা (নিচে যাওয়ার সম্ভাবনা)।

কৌশলগত সুবিধা

- দৃঢ় অভিযোজনযোগ্যতা: বলিঙ্গার ব্যান্ড স্বয়ংক্রিয়ভাবে বাজারের অস্থিরতা অনুযায়ী ব্যান্ডউইথ সামঞ্জস্য করবে এবং বিভিন্ন বাজার পরিবেশে কার্যকর থাকবে।

- উন্নত ঝুঁকি নিয়ন্ত্রণ: পিরামিডিং অক্ষম করুন (পিরামিডিং=০), নিশ্চিত করুন যে একবারে শুধুমাত্র একটি অবস্থান ধরে রাখা হচ্ছে।

- উচ্চ সংকেত নির্ভরযোগ্যতা: গতিবেগ এবং গড় প্রত্যাবর্তন কৌশলগুলির সমন্বয় বাজারের টার্নিং পয়েন্টগুলিকে আরও ভালভাবে উপলব্ধি করতে পারে

- শক্তিশালী ব্যবহারিকতা: লেনদেনের খরচ এবং স্লিপেজ বিবেচনা করে, এটি প্রকৃত বাণিজ্য পরিবেশের সাথে আরও বেশি সামঞ্জস্যপূর্ণ

কৌশলগত ঝুঁকি

- অস্থির বাজার ঝুঁকি: ঘন ঘন লেনদেনের ফলে পরিসীমা-বাউন্ড বাজারের ওঠানামার সময় ক্ষতি হতে পারে।

- মিথ্যা যুগান্তকারী ঝুঁকি: ROC সূচক মিথ্যা যুগান্তকারী সংকেত তৈরি করতে পারে

- পরামিতি সংবেদনশীলতা: বলিঞ্জার ব্যান্ড এবং ROC-এর প্যারামিটার সেটিংস কৌশল কর্মক্ষমতার উপর বেশি প্রভাব ফেলে

- বাজারের পরিবেশ নির্ভরতা: কৌশলটি সুস্পষ্ট প্রবণতা সহ একটি বাজারে আরও ভাল কার্য সম্পাদন করে, তবে গুরুতর ওঠানামার সময় ব্যর্থ হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- প্রবণতা ফিল্টার প্রবর্তন: বাজারের প্রধান প্রবণতা ফিল্টার করতে এবং ট্রেডিং দিকনির্দেশের সঠিকতা উন্নত করতে দীর্ঘমেয়াদী চলমান গড় যোগ করা যেতে পারে।

- অপ্টিমাইজ প্যারামিটার সেটিংস: আপনি ঐতিহাসিক ডেটা ব্যাকটেস্টিংয়ের মাধ্যমে সর্বোত্তম ROC চক্র এবং বলিঞ্জার ব্যান্ড প্যারামিটার সমন্বয় খুঁজে পেতে পারেন

- একটি স্টপ লস মেকানিজম যোগ করুন: ঝুঁকি নিয়ন্ত্রণের জন্য একটি নির্দিষ্ট স্টপ লস বা ট্রেলিং স্টপ লস সেট করুন

- ভলিউম নিশ্চিতকরণ বাড়ান: দাম ব্রেকআউটের বৈধতা যাচাই করতে ভলিউম সূচকগুলির সাথে একত্রিত করুন

সারসংক্ষেপ

অভিযোজিত মোমেন্টাম মানে রিভার্সন ক্রসওভার কৌশলটি ROC সূচক এবং ডাবল বলিঞ্জার ব্যান্ডকে একত্রিত করে একটি ট্রেডিং সিস্টেম তৈরি করে যা বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নিতে পারে। কৌশলটি নমনীয়তা বজায় রাখে এবং ঝুঁকি নিয়ন্ত্রণের দিকেও মনোযোগ দেয়, যার ব্যবহারিক মূল্য ভাল। ক্রমাগত অপ্টিমাইজেশান এবং উন্নতির মাধ্যমে, কৌশলটি প্রকৃত ট্রেডিংয়ে আরও ভাল কর্মক্ষমতা অর্জন করবে বলে আশা করা হচ্ছে।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period

rocPeriod = input.int(2, title="ROC Period", minval=1)

// Input: Bollinger Bands Settings (Lower Band)

bbLowerLength = input.int(18, title="Lower Bollinger Band Length", minval=1)

bbLowerStdDev = input.float(1.7, title="Lower Bollinger Band StdDev", minval=0.1, step=0.1)

// Input: Bollinger Bands Settings (Upper Band)

bbUpperLength = input.int(21, title="Upper Bollinger Band Length", minval=1)

bbUpperStdDev = input.float(2.1, title="Upper Bollinger Band StdDev", minval=0.1, step=0.1)

// ROC Calculation

rocValue = (close - close[rocPeriod]) / close[rocPeriod] * 100

// Bollinger Bands Calculation

bbLowerBasis = ta.sma(rocValue, bbLowerLength) // Basis for Lower Band

bbLower = bbLowerBasis - bbLowerStdDev * ta.stdev(rocValue, bbLowerLength) // Lower Band

bbUpperBasis = ta.sma(rocValue, bbUpperLength) // Basis for Upper Band

bbUpper = bbUpperBasis + bbUpperStdDev * ta.stdev(rocValue, bbUpperLength) // Upper Band

// Plot ROC

plot(rocValue, color=color.blue, linewidth=2, title="ROC Value")

// Plot Bollinger Bands

plot(bbLowerBasis, color=color.gray, linewidth=1, title="Lower BB Basis (SMA)")

plot(bbLower, color=color.green, linewidth=1, title="Lower Bollinger Band")

plot(bbUpperBasis, color=color.gray, linewidth=1, title="Upper BB Basis (SMA)")

plot(bbUpper, color=color.red, linewidth=1, title="Upper Bollinger Band")

// Add Zero Line for Reference

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

// Entry Condition: Long when ROC crosses above the lower Bollinger Band

longCondition = ta.crossover(rocValue, bbLower)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit Condition: Exit on Upper Bollinger Band Cross or ROC drops below Lower Band again

exitCondition = ta.crossunder(rocValue, bbUpper)

if (exitCondition)

strategy.close("Long")

// Background Color for Extreme Conditions

bgcolor(rocValue > bbUpper ? color.new(color.red, 80) : na, title="Overbought (ROC above Upper BB)")

bgcolor(rocValue < bbLower ? color.new(color.green, 80) : na, title="Oversold (ROC below Lower BB)")