Strategie der Grundfischerei

Schriftsteller:ChaoZhang, Datum: 2024-01-18 15:44:10Tags:

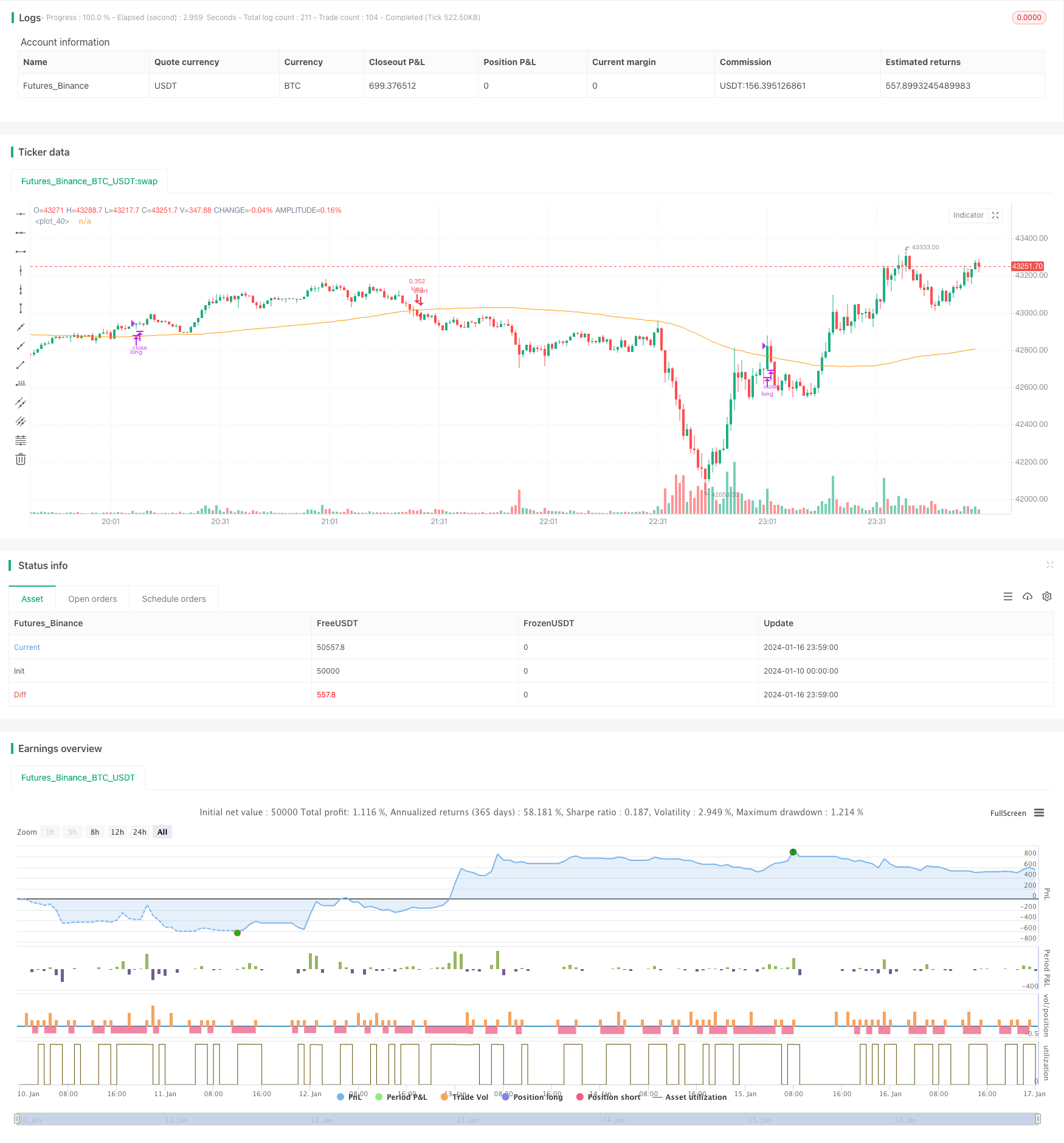

Übersicht

Die Bottom-Fishing-Strategie ist eine typische Low-Buy- und High-Sell-Strategie. Sie nutzt den RSI-Indikator, um Überverkaufspunkte zu identifizieren und gibt ein Kaufsignal aus, wenn der Preis zu einem bestimmten Grad sinkt, um Token zu einem niedrigeren Preis zu akkumulieren. Wenn der Preis zurückfällt, realisiert sie Gewinne, indem sie die RSI-Ausgangsschwelle setzt. Diese Strategie eignet sich für mittelfristige und langfristige Haltungen. Sie kann falsche Ausbrüche in volatilen Märkten effektiv filtern und die Kostenbasis der Bestände optimieren.

Strategie Logik

Diese Strategie stützt sich hauptsächlich auf den RSI-Indikator, um Überverkaufszustände zu identifizieren. Der normale Bereich des RSI-Indikators beträgt von 0 bis 100. Wenn der RSI-Indikator unter die festgelegte Einstiegsschwelle von 35 fällt, wird ein Kaufsignal ausgegeben. Wenn der RSI-Indikator wieder über die festgelegte Ausgangsschwelle von 65 steigt, wird ein Verkaufssignal ausgegeben. Dies ermöglicht einen rechtzeitigen Ein- und Ausstieg an Trendumkehrpunkten, um niedrige Käufe und hohe Verkäufe umzusetzen.

Darüber hinaus wird ein 100-Perioden-einfacher gleitender Durchschnitt auch in die Strategie eingeführt, um eine kombinierte Bedingung mit dem RSI-Indikator zu bilden. Nur wenn der Preis unter den gleitenden Durchschnitt fällt, während der RSI in die Überverkaufszone eintritt, wird das Kaufsignal ausgelöst. Dies kann dazu beitragen, falsche Ausbrüche zu einem gewissen Grad zu filtern und unnötige Trades zu reduzieren.

Vorteile der Strategie

-

Wirksam überverkaufte und überkaufte Punkte mit RSI für den Einstieg an Umkehrpunkten zu identifizieren, um eine bessere Kostenbasis zu erhalten

-

Filtern Sie falsche Signale aus, indem Sie mit dem gleitenden Durchschnitt kombinieren, und vermeiden Sie den Kauf am Höhepunkt

-

Geeignet für mittelfristige bis langfristige Beteiligungen, in der Lage, potenzielle Aufwärtstrends zu erkennen

Risiken und Lösungen

-

Es gibt eine gewisse Verzögerung, möglicherweise verpasst schnelle Umkehrmöglichkeiten

- Verkürzung des Berechnungszeitraums des RSI entsprechend zur Beschleunigung der Indikatorreaktion

-

Auf verschiedenen Märkten kann es zu mehr Breach-Even- oder Verlust-Schließungen kommen

- Periode des gleitenden Durchschnitts anpassen oder den gleitenden Durchschnitt entfernen

- Entspannen Sie die RSI-Eingangs- und -Ausgangsparameter angemessen

Optimierungsrichtlinien

-

Optimierung der Prüfparameter auf verschiedenen Münzen und Zeitrahmen

-

Versuchen Sie, andere Indikatoren wie MACD, Bollinger Bands usw. zu kombinieren.

-

Dynamische Anpassung von RSI-Parametern oder gleitenden Durchschnittsparametern

-

Optimierung der Positionsgrößenstrategien

Zusammenfassung

Die Bottom-Fishing-Strategie ist eine insgesamt robuste und praktische Strategie für niedrige Käufe und hohe Verkäufe. Durch das doppelte Filtern mit RSI und gleitendem Durchschnitt können falsche Signale effektiv eingedämmt und mit optimierten Parametern eine niedrigere Kostenbasis erzielt werden. Gleichzeitig kann eine angemessene Optimierung der Indikatorparameter und die Anpassung der Positionsstrategien zu einer höheren Kapitalnutzungseffizienz führen.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

//@version=4

strategy(shorttitle='Optimized RSI Strategy',title='Optimized RSI Strategy - Buy The Dips (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates

fromMonth = input(defval = 1, title = "From Month", type = input.integer, minval = 1, maxval = 12)

fromDay = input(defval = 1, title = "From Day", type = input.integer, minval = 1, maxval = 31)

fromYear = input(defval = 2020, title = "From Year", type = input.integer, minval = 1970)

thruMonth = input(defval = 1, title = "Thru Month", type = input.integer, minval = 1, maxval = 12)

thruDay = input(defval = 1, title = "Thru Day", type = input.integer, minval = 1, maxval = 31)

thruYear = input(defval = 2112, title = "Thru Year", type = input.integer, minval = 1970)

showDate = input(defval = true, title = "Show Date Range", type = input.bool)

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

// RSI inputs and calculations

lengthRSI = (14)

RSI = rsi(close, lengthRSI)

RSI_entry = input(35, title = 'RSI Entry', minval=1)

RSI_exit = input(65, title = 'RSI Close', minval=1)

//Calculate Moving Averages

movingaverage_signal = sma(close, input(100))

//Entry

strategy.entry(id="long", long = true, when = RSI< RSI_entry and close < movingaverage_signal and window())

//Exit

//RSI

strategy.close("long", when = RSI > RSI_exit and window())

plot (movingaverage_signal)

- Kurzfristige Strategie zur Beobachtung von Schwankungen

- Aggressive quantitative Bottom-Snipping-Strategie

- Trend nach Handelsstrategie auf Basis des T3-Indikators

- Kurzfristige Handelsstrategie auf Basis des Stochastischen Index

- London SMA Cross ETH Umkehrhandelsstrategie

- Trendverfolgungsstrategie auf Basis von SMA und ATR

- Hilo-Aktivator Kauf-Verkauf-Signalstrategie

- Strategie des exponentiell glätteten stochastischen Oszillators

- Kombination der beiden EMA- und RSI-Trendverfolgungsstrategien

- EMA, Hull und RSI-Opportunity-Tracking-Strategie

- Dual-B-Intelligente Verfolgungsstrategie

- RSI/WMA-Trendverfolgungsstrategie

- Quant Trading Support und Resistance Cloud Indikator

- Doppel RSI-Breakthrough-Strategie

- Momentum-Breakout-Strategie

- Strategie für Kerzenmuster

- Best Supertrend CCI Multi-Timeframe Handelsstrategie

- Ein strenger Trend nach der Strategie nach Ichimoku Kinko Hyo

- Einseitige Trend-Schock-Breakout-Strategie

- Schluckstrategie für bewegliche mittlere Reichweite