RSI- und EMA-basierte Trendstrategie

Schriftsteller:ChaoZhang, Datum: 2024-01-25 12:19:32Tags:

Übersicht

Diese Strategie kombiniert die technischen Indikatoren Relative Strength Index (RSI) und Exponential Moving Average (EMA), um eine quantitative Handelsstrategie zu implementieren, die auf dem Trend folgt.

Strategie Logik

Auswahl der Indikatoren

- Die Strategie verwendet 20-Tage-, 50-Tage- und 200-Tage-EMA. Wenn der Preis über diesen EMA liegt, wird ein Aufwärtstrend identifiziert.

- Ein Standard-RSI mit einer Überkaufschwelle von 70 und einer Überverkaufschwelle von 30.

Eintrittsregeln

Lange Eintrittssignal:

- RSI unter dem Niveau 30, was auf Überverkaufszustände hinweist, bei denen sich der Preis erholen kann

- Preis über dem 20--, 50- oder 200-Tage-EMA, der einen Aufwärtstrend aufweist

Wenn beide Kriterien erfüllt sind, wird eine Long-Position eingegeben.

Risikomanagement

Der maximale Verlust für jeden Handel ist auf 3% des Gesamtkontoverdienstes begrenzt.

Positionsaufteilung zum Zeitpunkt des Eingangs: Maximaler Verlust / (Eingangspreis - Stop-Loss-Preis) = Positionsgröße

Dies kontrolliert effektiv das Handelsrisiko.

Ausgangsregeln

Hauptexitssignale:

- Der RSI steigt über 70 und der Preis kann aufgrund überkaufter Konditionen sinken.

- Preisrückgänge unter die 20--, 50- oder 200-Tage-EMA, Trendumkehrung

Wenn ein Signal auftritt, wird die Position geschlossen.

Analyse der Vorteile

Die Strategie kombiniert die Vorteile von Trendfolgen und Mittelumkehr. Die EMA bestimmt den Gesamttrend, dann treten Eintrittssignale in potenziellen Umkehrzonen auf und profitieren von Trend und Umkehrungen für Stabilität. RSI-Parameter können auch für verschiedene Märkte optimiert werden, wodurch die Strategie robust ist.

Der feste maximale Verlust pro Handel schützt das Kapital, indem er das Handelsrisiko direkt kontrolliert.

Risikoanalyse

Die Strategie funktioniert gut in offensichtlichen Trendmärkten. In komplexen und volatilen Umgebungen kann die Verwendung von EMA für den Trend Einschränkungen haben. Auch der RSI hat einen Rückstandseffekt, der von der tatsächlichen Kursentwicklung bestätigt werden muss.

Die Platzierung von Stop Loss ist für PnL von entscheidender Bedeutung und erfordert sorgfältige Tests für verschiedene Märkte.

Optimierungsrichtlinien

Verschiedene RSI-Parameter testen, um mehr Märkte zu finden. Optimale Handelsgrößenverhältnisse finden. Andere technische Indikatoren hinzufügen, um robustere Einstiegs-/Ausgangssysteme zu erstellen. Dies sind alle Optionen, die es wert sind, untersucht zu werden.

Schlussfolgerung

Die Strategie integriert die Stärken von Trendfolgungs- und Mittelumkehrstrategien. Der Einstieg erfolgt bei potenzieller Umkehrung, während der größere Trend identifiziert wird. Die RSI-Optimierung passt sie an mehr Marktregime an. Das feste Handelsrisikoniveau hält den Betrieb mittelfristig bis langfristig stabil. Weitere Verbesserungen sind durch Anpassungen und Robustheitstests unter Verwendung verschiedener Märkte und Stile möglich.

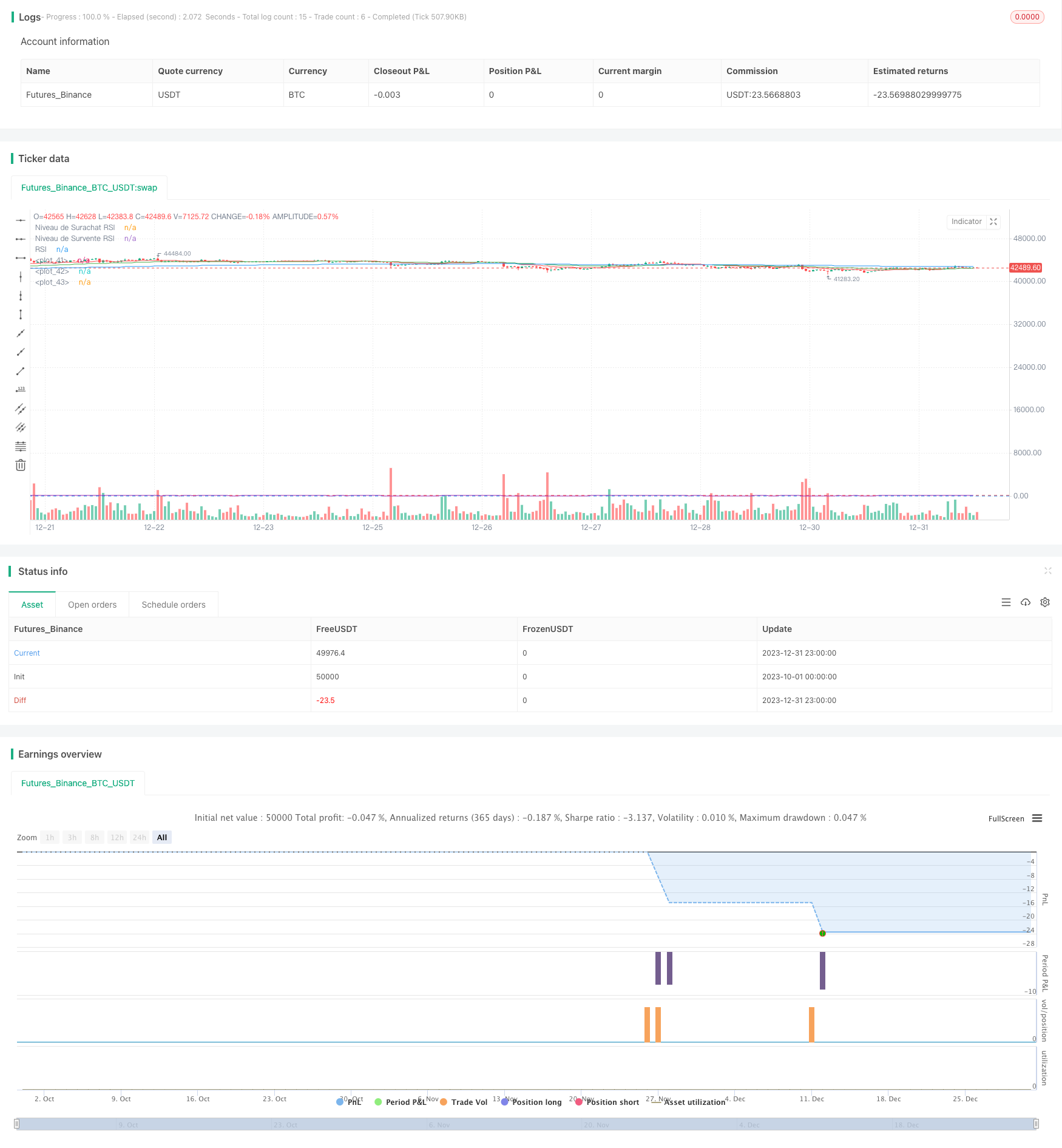

/*backtest

start: 2023-10-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Stratégie RSI et EMA avec Gestion du Risque", overlay=true)

// Paramètres de la stratégie

rsiLength = input(14, "Longueur du RSI")

rsiOverbought = input(70, "Niveau de Surachat RSI")

rsiOversold = input(30, "Niveau de Survente RSI")

// Calcul du RSI

rsiValue = rsi(close, rsiLength)

// Paramètres des EMA

ema20 = ema(close, 20)

ema50 = ema(close, 50)

ema200 = ema(close, 200)

// Paramètre du risque par trade

riskPerTrade = input(0.03, "Risque par Trade (3%)")

// Distance du stop-loss en pips (à ajuster selon votre stratégie)

stopLossPips = input(1, "Distance du Stop-Loss en pips")

// Calcul de la taille de position et du stop-loss

calculatePositionSize(entryPrice, stopLossPips) =>

stopLossPrice = entryPrice - stopLossPips * syminfo.mintick

riskPerTradeValue = strategy.equity * riskPerTrade

positionSize = riskPerTradeValue / (entryPrice - stopLossPrice)

positionSize

// Conditions d'entrée

longCondition = (rsiValue < rsiOversold) and (close > ema20 or close > ema50 or close > ema200)

if longCondition

strategy.entry("Long", strategy.long, qty=1)

// Conditions de sortie

exitCondition = (rsiValue > rsiOverbought) or (close < ema20 or close < ema50 or close < ema200)

if exitCondition

strategy.close("Long")

// Affichage des EMA et RSI sur le graphique

plot(ema20, color=color.red)

plot(ema50, color=color.green)

plot(ema200, color=color.blue)

hline(rsiOverbought, "Niveau de Surachat RSI", color=color.red)

hline(rsiOversold, "Niveau de Survente RSI", color=color.blue)

plot(rsiValue, "RSI", color=color.purple)

- Saisonumkehrung zwischenzeitliche Handelsstrategie

- Dual Exponential Moving Average Crossover Algorithmische Handelsstrategie

- Quantitative Handelsstrategie mit mehreren Faktoren

- Verzögerung der Handelsstrategie für die Nachverfolgung von Span 2-Linien

- Adaptiver Volatilitätsbruch

- Strategie zur Dynamikfindung

- Strategie zur Umkehrung der Piercing Pin Bar

- Nifty-Handelsstrategie auf Basis des RSI-Indikators

- Trendbestätigungs-Verfolgungsstrategie

- Die Strategie für die RSI-Divergenzindikatoren

- Momentum Moving Average Konsolidierungsstrategie

- Schnelle QQE-Crossover-Handelsstrategie basierend auf dem Trendfilter

- Adaptive Strategie zur Nachverfolgung des gleitenden Durchschnitts

- Scalping-Strategie auf dem Trendumkehrmarkt

- Zwei-Wege-EMA-Quantengeschäftsstrategie

- EMA-Strategie für den Intraday-Scalping

- Komponente Stop-Loss- und Take-Profit-Strategie auf der Grundlage von Zufallseinträgen

- Umgekehrte Strategie des Bandpassfilters