Saisonumkehrung zwischenzeitliche Handelsstrategie

Schriftsteller:ChaoZhang, Datum: 2024-01-25 14:07:35Tags:

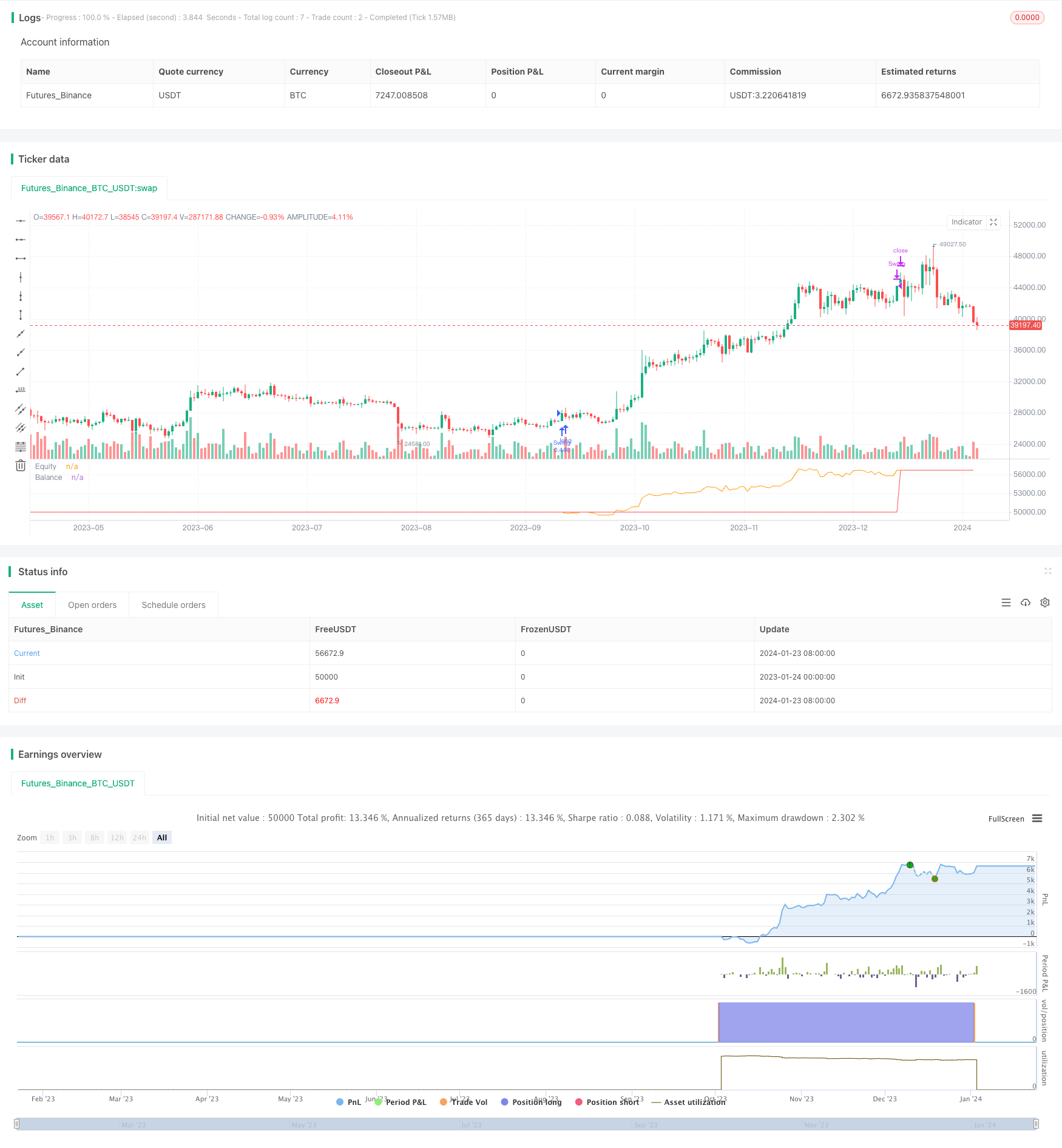

Übersicht

Diese Strategie ist eine auf saisonalen Effekten basierende Umkehrhandelsstrategie, die Positionen in bestimmten Eintrittsmonaten festlegt und Positionen in Ausgangsmonat schließt, um Preisumkehrungen durch saisonale Effekte zu erfassen.

Strategieprinzip

Analyse der Vorteile

Der größte Vorteil dieser Strategie besteht darin, von Marktumkehrungen zu profitieren, die durch saisonale Effekte verursacht werden. Viele Rohstoff- und Finanzmärkte haben signifikante saisonale Preisschwankungen. Wenn geeignete Ein- und Ausstiegszeiten ausgewählt werden, können solche saisonalen Effekt-induzierten Umkehrmöglichkeiten effektiv erfasst werden.

Darüber hinaus ist diese Strategie sehr einfach und leicht zu verstehen und umzusetzen, geeignet für Anfänger des quantitativen Handels. Sie stützt sich nur auf zwei Parameter und reduziert die Schwierigkeit der Strategieoptimierung erheblich.

Risikoanalyse

Optimierungsrichtlinien

Zusammenfassung

Im Allgemeinen ist diese saisonale Umkehrung intertemporalen Handelsstrategie sehr praktisch. Durch die Auswahl geeigneter Ein- und Ausstiegsmonate, es effektiv erfasst Preisumkehrungen durch saisonale Effekte verursacht, um Gewinne zu erzielen. Gleichzeitig ist diese Strategie auch sehr einfach und leicht zu verstehen und umzusetzen, geeignet für Anfänger im quantitativen Handel. Natürlich müssen Händler auch bewusst sein, bestimmte Marktrisiken und kontinuierlich optimieren Strategien in einer gezielten Weise, um sie an Veränderungen in den Marktbedingungen anzupassen.

/*backtest

start: 2023-01-24 00:00:00

end: 2024-01-24 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © EmpiricalFX

//@version=4

strategy("Seasonality Benchmark ","Season",overlay=false,default_qty_type=strategy.percent_of_equity,

default_qty_value=25,initial_capital=100000,currency="USD",

commission_type=strategy.commission.percent,commission_value=0.5)

input_entry_direction = input("Long","Position Type",options=["Long","Short"])

input_entry_month = input("Oct","Entry Month",options=["Jan","Feb","Mar","Apr","May","Jun","Jul","Aug","Sep","Oct","Nov","Dec"])

input_exit_month = input("Jan","Entry Month",options=["Jan","Feb","Mar","Apr","May","Jun","Jul","Aug","Sep","Oct","Nov","Dec"])

//Convert three character month string to integer

month_str_to_int(m)=>

ret = m == "Jan" ? 1 :

m == "Feb" ? 2 :

m == "Mar" ? 3 :

m == "Apr" ? 4 :

m == "May" ? 5 :

m == "Jun" ? 6 :

m == "Jul" ? 7 :

m == "Aug" ? 8 :

m == "Sep" ? 9 :

m == "Oct" ? 10 :

m == "Nov" ? 11 :

m == "Dec" ? 12 : -1

is_long = input_entry_direction == "Long" ? true : false

entry = month_str_to_int(input_entry_month)

exit = month_str_to_int(input_exit_month)

var balance = strategy.equity

//Entering a position is conditional on:

//1. No currently active trades

//2. Input entry month matches current month

if(strategy.opentrades == 0 and entry == month)

strategy.entry("Swing",is_long)

//Exiting a position is conditional on:

//1. Must have open trade

//2. Input exit month matches current month

if(strategy.opentrades > 0 and exit == month)

strategy.close("Swing")

//Update the balance every time a trade is exited

if(change(strategy.closedtrades)>0)

balance := strategy.equity

plot(strategy.equity,"Equity",color.orange)

plot(balance,"Balance",color.red)

- ADX-Trend für Rohöl nach Strategie

- MT-Koordinierungshandelsstrategie

- Kombinationsstrategie der Umkehrung der doppelten Faktoren und Verbesserung der Preisvolumenentwicklung

- Trendwinkel bewegliche Durchschnitts-Kreuzung

- Diese Strategie trifft Handelsentscheidungen basierend auf dem Trend des MACD Histogramms

- Momentum-Oszillator & 123 Musterstrategie

- Backteststrategie auf Basis des Fisher-Transformationsindikators

- Schwankungsspektrum gleitender Durchschnittshandelsstrategie

- Umkehrhandelsstrategie auf der Grundlage eines gleitenden Durchschnittsbereichs

- Kalman-Filter-basierte Trendverfolgungsstrategie

- Dual Exponential Moving Average Crossover Algorithmische Handelsstrategie

- Quantitative Handelsstrategie mit mehreren Faktoren

- Verzögerung der Handelsstrategie für die Nachverfolgung von Span 2-Linien

- Adaptiver Volatilitätsbruch

- Strategie zur Dynamikfindung

- Strategie zur Umkehrung der Piercing Pin Bar

- Nifty-Handelsstrategie auf Basis des RSI-Indikators

- RSI- und EMA-basierte Trendstrategie