Strategie für den Donchian-Kanal

Schriftsteller:ChaoZhang, Datum: 2024-02-26 17:31:45Tags:

Übersicht

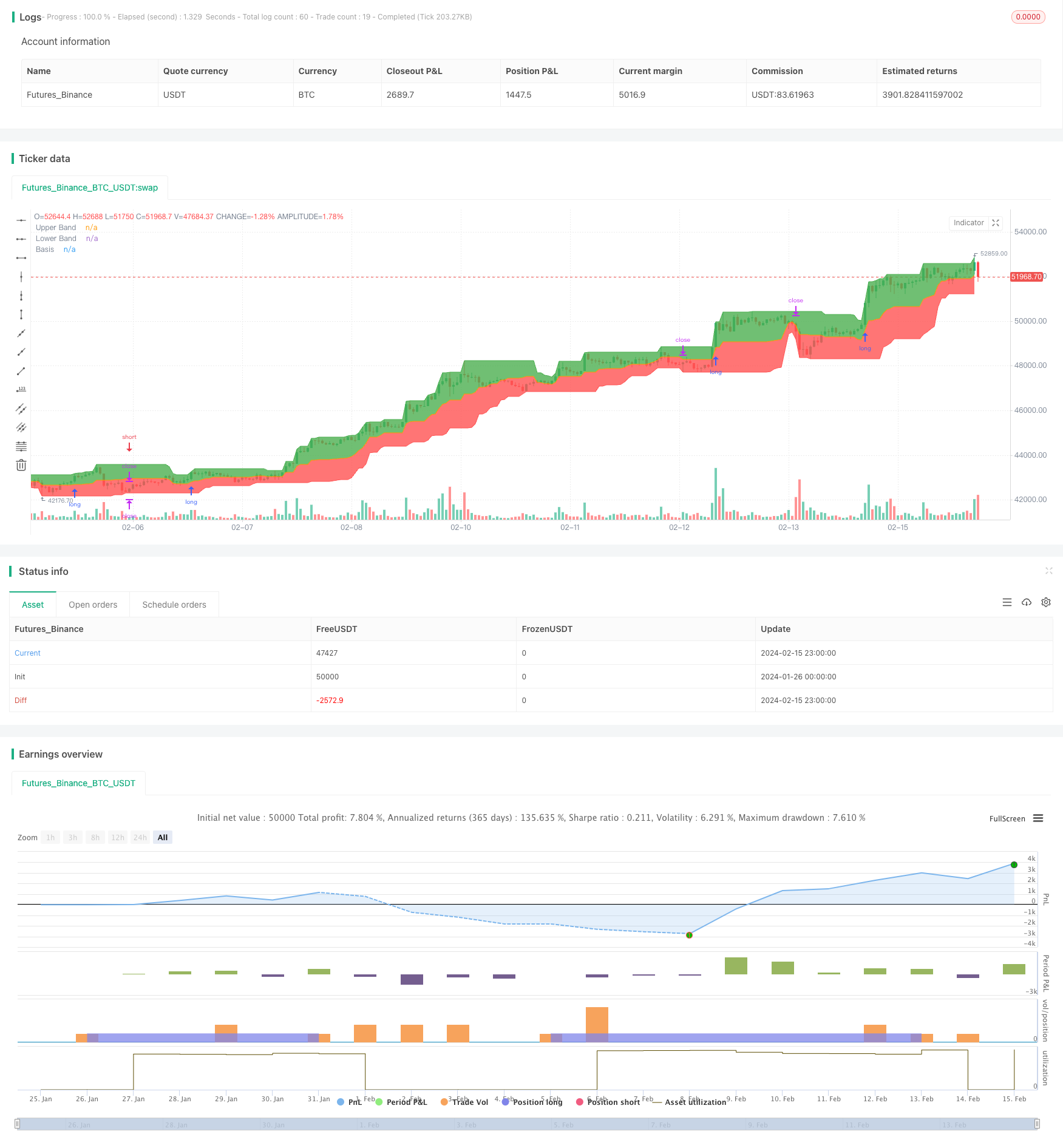

Die Donchian Channel Trend Riding Strategie ist eine Trendfolgsstrategie. Sie verwendet den Donchian Channel, um die Markttrendrichtung zu identifizieren und tritt in den Markt ein, wenn ein Trendsignal erzeugt wird, um so viel wie möglich von der Trendbewegung zu erfassen.

Strategie Logik

Die Strategie basiert hauptsächlich auf dem Donchian Channel. Der Donchian Channel besteht aus einem oberen Band, einem unteren Band und einem mittleren Band. Das obere Band ist das höchste Hoch über die letzten n Tage, das untere Band ist das niedrigste Tief über die letzten n Tage, und das mittlere Band ist der Durchschnitt der oberen und unteren Bands. Ein Kaufsignal wird erzeugt, wenn der Preis über das obere Band bricht. Ein Verkaufssignal wird erzeugt, wenn der Preis unter das untere Band bricht.

Die Strategie berechnet zunächst den 20-tägigen Donchian-Kanal, einschließlich des oberen Bandes, des unteren Bandes und des mittleren Bandes. Es wird dann überprüft, ob der Preis durch die Kanalbänder bricht. Wenn der Schlusskurs über den 200-tägigen gleitenden Durchschnitt bricht UND der Schlusskurs über den oberen Band bricht, wird ein langes Signal generiert. Wenn der Schlusskurs unter den 200-tägigen gleitenden Durchschnitt bricht UND der Schlusskurs unter dem unteren Band bricht, wird ein kurzes Signal generiert.

Nach dem Eintritt in Long-Positionen wird der Stop-Loss auf das untere Band gesetzt, nach dem Eintritt in Short-Positionen wird der Stop-Loss auf das obere Band gesetzt.

Analyse der Vorteile

Die Strategie weist folgende Vorteile auf:

-

Der Donchian-Kanal macht die Trendenkennung klar.

-

Die Kombination mit dem langfristigen gleitenden Durchschnitt hilft, falsche Signale effektiv auszufiltern.

-

Die Einstellung von Stop-Loss auf Kanalbänder ermöglicht einen schnellen Ausgang und eine effektive Risikokontrolle.

-

Die Strategielogik ist einfach und klar, leicht verständlich und umsetzbar.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Eine plötzliche Trendumkehr kann zu großen Verlusten führen.

-

Parameteroptimierungsrisiko. Parameter des Donchian-Kanals müssen ständig getestet und optimiert werden, sonst kann dies die Strategieleistung beeinträchtigen.

-

Übermäßiges Handelsfrequenzrisiko: Der Donchian-Kanal erzeugt tendenziell häufigere Handelssignale.

Optimierungsrichtlinien

Die Strategie kann in folgenden Aspekten optimiert werden:

-

Hinzufügen von mehr Indikatoren zur Signalfilterung, z. B. Kerzenmuster, Volatilitätsindikatoren usw., um falsche Signale zu vermeiden.

-

Optimieren Sie Parameter wie die Kanallänge, um die optimale Parameterkombination zu finden.

-

Annahme einer anpassungsfähigen Stop-Loss-Methode entsprechend der Marktvolatilität und den Anforderungen an die Risikokontrolle.

-

Sie müssen die Signale klassifizieren und unterschiedliche Stop-Loss-Level anwenden, um starke und schwache Signale zu unterscheiden.

Schlussfolgerung

Im Allgemeinen ist die Donchian Channel Trend Riding Strategie eine relativ einfache und praktische Trendfolgsstrategie. Sie kann Markttrendrichtungen effektiv identifizieren und die meisten Trendbewegungen erfassen. In der Zwischenzeit helfen langfristige gleitende Durchschnittswerte und Kanalbänder Stop Loss, Risiken zu kontrollieren. Die Strategie bietet großen Raum für Optimierungen in Aspekten wie Parameter-Tuning, Signalfilterung und Stop-Loss-Methoden usw., um eine bessere Leistung zu erzielen.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pratyush_trades

//@version=4

strategy("Donchian Channel Strategy", overlay=true)

length = input(20)

longRule = input("Higher High", "Long Entry", options=["Higher High", "Basis"])

shortRule = input("Lower Low", "Short Entry", options=["Lower Low", "Basis"])

hh = highest(high, length)

ll = lowest(low, length)

up = plot(hh, 'Upper Band', color = color.green)

dw = plot(ll, 'Lower Band', color = color.red)

mid = (hh + ll) / 2

midPlot = plot(mid, 'Basis', color = color.orange)

fill(up, midPlot, color=color.green, transp = 95)

fill(dw, midPlot, color=color.red, transp = 95)

if (close>ema(close,200))

if (not na(close[length]))

strategy.entry("Long", strategy.long, stop=longRule=='Basis' ? mid : hh)

if (close<ema(close,200))

if (not na(close[length]))

strategy.entry("Short", strategy.short, stop=shortRule=='Basis' ? mid : ll)

if (strategy.position_size>0)

strategy.exit(id="Longs Exit",stop=ll)

if (strategy.position_size<0)

strategy.exit(id="Shorts Exit",stop=hh)

- Optimierungsstrategie zur Dual-Trend-Filterung

- Dynamische Strategie für den Gewinnhandel

- Pullback-Handelsstrategie auf Basis eines dynamischen gleitenden Durchschnitts

- Momentum-Surfer-Strategie basierend auf dem Stochastics-Momentum-Index

- Strategie zur Umkehrung der Dynamik auf der Grundlage mehrerer Zeitrahmen

- Verkaufen Sie die Rallye-Strategie

- Mehrzeitrahmen Bollinger Bands Krypto-Strategie

- Kurzfristige Handelsstrategie auf Basis des Momentumindikators

- Dynamischer Nachfolgestart Lang nur Trend nach Strategie mit Saisonalitätsfilter

- Strategie für eine doppelte Kreuzung von gleitenden Durchschnitten

- 20 Level Breakout-Strategie

- Trendumkehrung mit Intrabar Volatilitätshandelsstrategie

- Multiple Timeframe EMA-Trend nach Handelsstrategie

- Momentum Crossover Bollinger-Band-Trendverfolgungsstrategie

- Strategie zur Umkehrung des Vortextrends

- Momentum-Tracking-Doppel-EMA-Crossover-Strategie

- Dynamische, sich selbst anpassende Kaufman-Strategie zur Bewegung des Durchschnitts

- Drei-Faktor-Modell zur Erfassung von Preisschwankungen

- Momentum Durchbruch EMA 34 Crossover-Strategie

- Durchschnittliche Breakout-Strategie mit goldenem Verhältnis