ADX-Trend-Breakout-Momentum-Handelsstrategie

Schriftsteller:ChaoZhangDatum: 2024-11-28 15:44:59Tags:ADXDMI- Nein.ATR

Übersicht

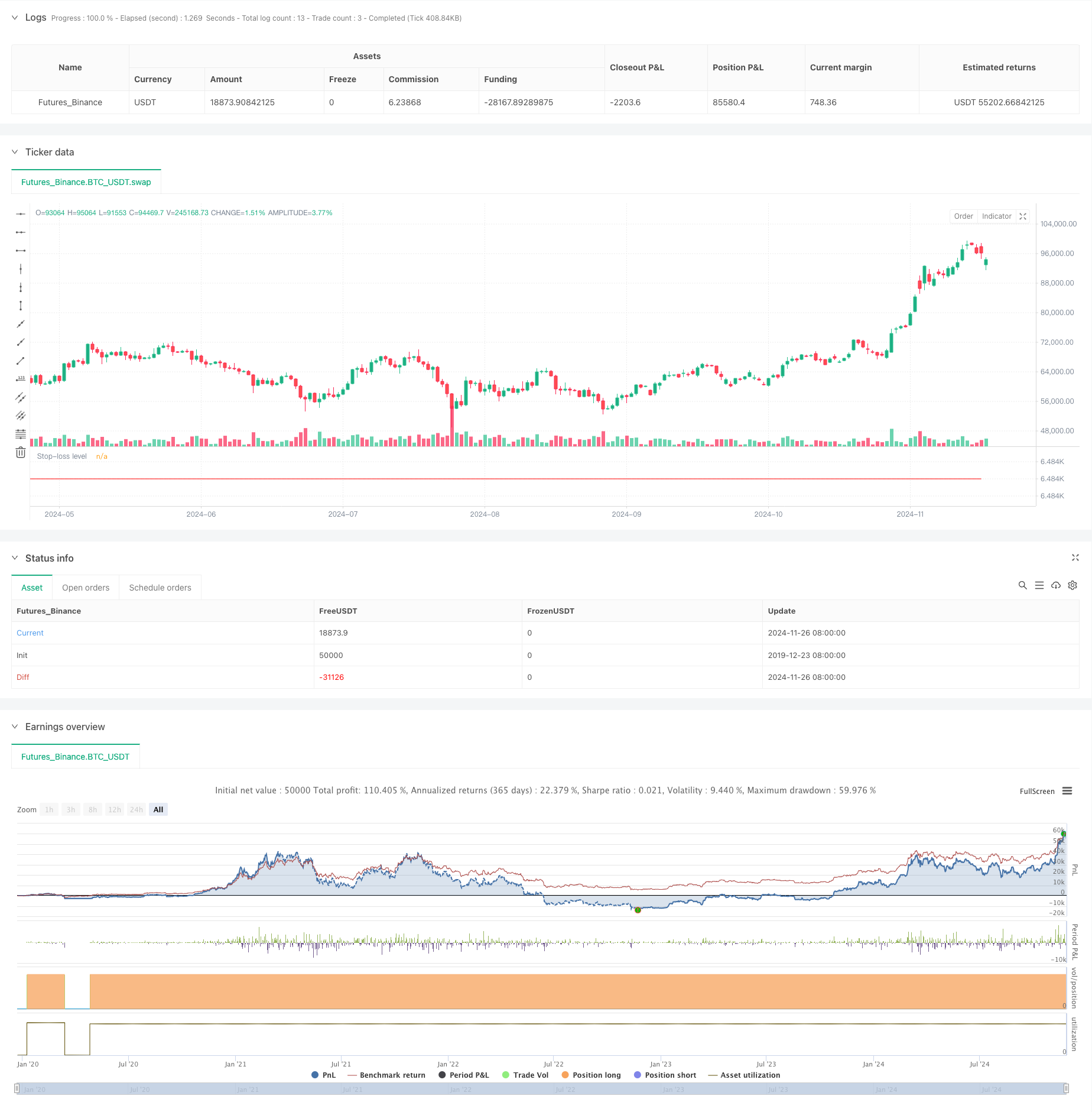

Dies ist eine quantitative Handelsstrategie, die auf dem Durchschnittsrichtungsindex (ADX) und Preis-Breakouts basiert. Die Strategie überwacht hauptsächlich die ADX-Indikatorwerte, um die Markttrendstärke zu beurteilen, und kombiniert Preis-Breakout-Signale, um die Marktdynamik zu erfassen. Die Strategie funktioniert innerhalb bestimmter Handelssitzungen und implementiert das Risikomanagement durch Stop-Loss- und Tageshandelslimits.

Strategieprinzipien

Die Kernlogik umfasst folgende Schlüsselelemente:

- ADX-Überwachung: Verwendet den ADX-Indikator, um die Trendstärke zu bewerten, wobei ADX-Werte unter 17,5 auf eine mögliche neue Trendbildung hinweisen.

- Preis-Breakout-Erkennung: Verfolgt den höchsten Schlusskurs in den letzten 34 Perioden und löst Handelssignale aus, wenn der aktuelle Preis über diesen Widerstand hinausbricht.

- Sitzungsmanagement: Betätigt nur während der angegebenen Handelszeiten (0730-1430) um Perioden mit geringer Liquidität zu vermeiden.

- Risikokontrollmechanismen:

- Festbetrag für den Stop-Loss in Dollar zur Begrenzung von Einzelhandelsverlusten

- Maximal 3 Trades pro Sitzung

- Automatisches Schließen der Position am Ende der Sitzung

Strategische Vorteile

- Trend Capture Capability: Identifiziert durch ADX-Indikator und Preisbreakout-Kombination frühzeitige Trendphasen effektiv.

- Umfassendes Risikomanagement: Mehrere Risikokontrollmaßnahmen, einschließlich fester Stop-Loss, Handelslimits und Automatikschließungsmechanismen.

- Hohe Automatisierung: Eine klare Strategie-Logik ermöglicht einen vollautomatisierten Handel ohne manuelles Eingreifen.

- Starke Anpassungsfähigkeit: Die Parameter können an unterschiedliche Marktbedingungen angepasst werden.

Strategische Risiken

- Falsches Ausbruchrisiko: Auf verschiedenen Märkten kann es zu aufeinanderfolgenden Ausbrüchen kommen.

- Abhängigkeit von Parametern: Die Wirksamkeit der Strategie hängt stark von den Einstellungen des ADX-Schwellenwerts und der Lookback-Periode ab.

- Zeitbeschränkungen: Der Handel nur während bestimmter Sitzungen kann Chancen verpassen.

- Stop-Loss-Konfiguration: Bei festen Dollar-Stops kann es in unterschiedlichen Volatilitätsumgebungen an Flexibilität fehlen.

Optimierungsrichtlinien

- Dynamisches Stop-Loss: Es wird empfohlen, für verschiedene Marktvolatilitätsbedingungen auf ATR-basierte dynamische Stopps zu implementieren.

- Marktumfeldfilter: Fügen Sie Volatilitätsfilter hinzu, um den Handel in Umgebungen mit hoher Volatilität anzupassen oder zu pausieren.

- Einstiegsoptimierung: Erwägen Sie, eine Lautstärkerklärung hinzuzufügen, um die Zuverlässigkeit des Ausbruchssignals zu verbessern.

- Dynamische Anpassung von Parametern: Anpassungsmechanismen für ADX-Schwellenwerte und Rückblickzeiten implementieren.

Zusammenfassung

Dies ist eine gut strukturierte Trend-Folge-Strategie mit klarer Logik. Sie erfasst Markttrends, indem sie ADX-Indikatoren mit Preis-Breakouts unter einem effektiven Risikomanagement-Rahmenwerk kombiniert. Während es Raum für Optimierung gibt, ist die Grundlage der Strategie robust und geeignet als grundlegende Komponente eines quantitativen Handelssystems. Händlern wird empfohlen, vor dem Live-Handel gründliches Backtesting und Parameteroptimierung durchzuführen und spezifische Verbesserungen basierend auf den Marktbedingungen vorzunehmen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute

//@version=5

strategy("ADX Breakout", overlay=false, initial_capital=25000, default_qty_value=1)

// ===============================

// Input parameters

// ===============================

stopLoss = input(1000.0, title="Stop Loss ($)", group="Exits")

session = input("0730-1430:1234567", group="Trade Session")

highestLB = input(34, title="Highest lookback window", group="Indicator values")

// ===============================

// Trade Session Handling

// ===============================

t = time(timeframe.period, session)

// Reset numTrades at the start of each session

var int numTrades = 0

is_new_session = ta.change(time("D")) != 0

if is_new_session

numTrades := 0

// ===============================

// Entry Conditions

// ===============================

[plusDI, minusDI, adxValue] = ta.dmi(50, 14)

entryCondition = (close >= ta.highest(close, highestLB)[1]) and (adxValue < 17.5) and (strategy.position_size == 0) and (numTrades < 3) and not na(t)

// ===============================

// 7. Execute Entry

// ===============================

var float stopPricePlot = na

if entryCondition

entryPrice = close + syminfo.mintick

strategy.entry("Long Entry", strategy.long, stop=entryPrice)

//stopPrice = strategy.position_avg_price - (stopLoss / syminfo.pointvalue)

//strategy.exit("Stop Loss", "Long Entry", stop=stopPrice)

numTrades += 1

if (strategy.position_size > 0) and (strategy.position_size[1] == 0)

stopPoints = stopLoss / syminfo.pointvalue

stopPrice = strategy.position_avg_price - stopPoints

stopPrice := math.round(stopPrice / syminfo.mintick) * syminfo.mintick

strategy.exit("Stop Loss", from_entry="Long Entry", stop=stopPrice)

if ta.change(strategy.opentrades) == 1

float entryPrice = strategy.opentrades.entry_price(0)

stopPricePlot := entryPrice - (stopLoss / syminfo.pointvalue)

if ta.change(strategy.closedtrades) == 1

stopPricePlot := na

plot(stopPricePlot, "Stop-loss level", color.red, 1, plot.style_linebr)

// ===============================

// Exit at End of Session

// ===============================

if na(t) and strategy.position_size != 0

strategy.close_all(comment="End of Day Exit")

- Echtzeit-Trendlinie-Handel auf Basis von Pivot-Punkten und Neigung

- Multi-Technical Indicator Crossover Momentum Quantitative Trading Strategy - Integrationsanalyse auf der Grundlage von EMA, RSI und ADX

- Einrichtungsgeschäftsstrategie für den täglichen Range-Breakout

- Multi-Indikator-Trend nach Strategie mit Gewinnoptimierung

- Elliott-Wellen-Theorie 4-9 Impulswellen automatische Detektion Handelsstrategie

- Willkommen auf dem Bärenmarkt.

- Bei der Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte

- Dynamische Entwicklung im Anschluss an die ATR-Mehrzeitenhandelsstrategie

- MA-Ablehnungsstrategie mit ADX-Filter

- Strategie für den Handel mit Preisaktionen auf dem magischen Kanal

- Dynamische Doppel gleitende Durchschnitts-Quantitative Handelsstrategie

- Bollinger-Bänder und kombinierte RSI-Handelsstrategie

- Multi-EMA-Trend nach Strategie mit dynamischen ATR-Ziele

- Elder's Force Index Quantitative Handelsstrategie auf Basis von Standardabweichungen und gleitenden Durchschnitten

- Strategie des Modells zur Optimierung der ATR-Fusionsentwicklung

- Erweiterte Multi-Indikator-Strategie zur Trendumkehrung

- RSI-Trendmomentum-Handelsstrategie mit doppelter MA und Volumenbestätigung

- Dreifache EMA-Crossover-Handelsstrategie mit dynamischem Stop-Loss und Take-Profit

- Das Dual-Momentum-Squeeze-Handelssystem (SMI+UBS-Indikatorenkombinationsstrategie)

- RSI-MACD Multi-Signal-Handelssystem mit dynamischem Stoppmanagement

- Trendfolgende und mittlere Umkehrung Dual Optimization Trading System ((Double Seven Strategy)

- Mehrzeitägige gleitende Durchschnitts- und RSI-Momentums-Kreuzstrategie

- Doppel gleitender Durchschnitt MACD Crossover Datum-anpassbare quantitative Handelsstrategie

- Hochfrequente dynamische Multi-Indikator-Strategie für gleitende Durchschnittsquerschnitt

- Handelsstrategie für den dreifachen exponentiellen gleitenden Durchschnitt

- Mehrzeitrahmen-EMA-Trendstrategie mit täglichem High-Low-Breakout-System

- Erweiterte flexible mehrjährige Kreuzungsstrategie für gleitende Durchschnitte

- T3 gleitender Durchschnittstrend nach Strategie mit Trailing Stop Loss

- Multi-Technischer Indikator Trend nach Strategie mit Ichimoku Cloud Breakout und Stop-Loss System

- Strategie für den Ausbruch von Bollinger-Bändern mit doppelter Standardabweichung