Multi-EMA-Swing-Trading-Strategie mit ATR-basiertem Risikomanagement

Schriftsteller:ChaoZhang, Datum: 2024-12-20 17:06:20Tags:EMAATR

Übersicht

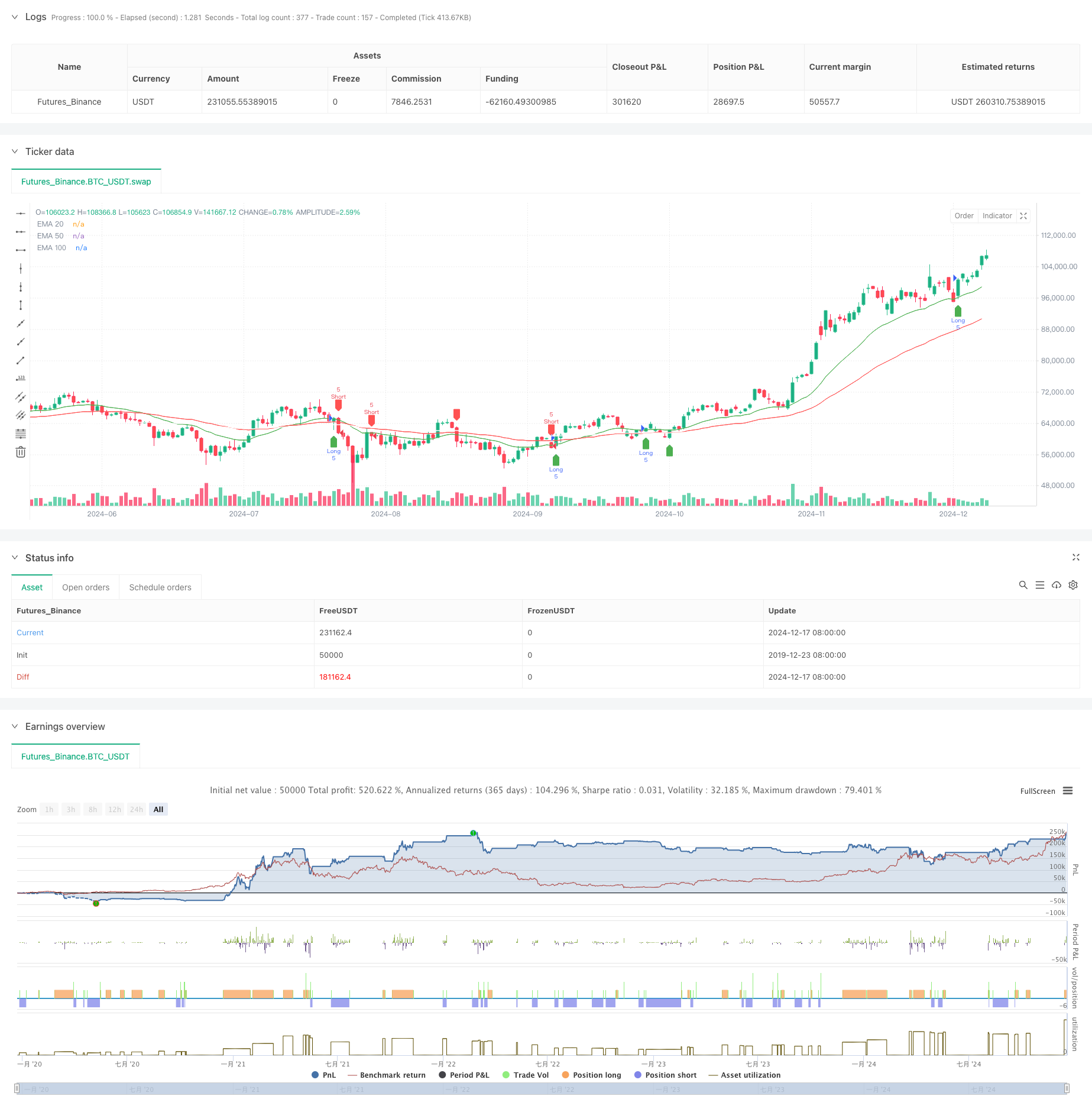

Diese Strategie ist ein Trend-Folgende Handelssystem, das auf mehreren exponentiellen gleitenden Durchschnitten (EMA) und Durchschnittswahrem Bereich (ATR) basiert. Es verwendet drei EMA (20, 50 und 100 Perioden) in Verbindung mit ATR für dynamisches Risikomanagement und Gewinnzielung. Dieser Ansatz gewährleistet einen systematischen Handel bei gleichzeitiger Aufrechterhaltung einer dynamischen Risikokontrolle.

Strategieprinzipien

Die Kernlogik basiert auf der Wechselwirkung zwischen Preis und mehreren EMAs:

- Die Eintrittssignale basieren auf Preiskreuzungen mit der 20-Perioden-EMA, gefiltert nach der 50-Perioden-EMA

- Lange Einstiegsbedingungen: Preis überschreitet 20 EMA und liegt über 50 EMA

- Kurze Einstiegsbedingungen: Preiskreuz unter 20 EMA und unter 50 EMA

- Die in Artikel 4 Absatz 1 Buchstabe a der Richtlinie 2009/138/EG festgelegten Risikopositionen sind zu berücksichtigen, wenn die Risikopositionen der Risikopositionen gemäß Artikel 4 Absatz 2 der Richtlinie 2009/138/EG nicht mehr als die Risikopositionen der Risikopositionen gemäß Artikel 4 Absatz 1 der Richtlinie 2009/138/EG sind.

- Gewinnziel: Verwendet ein Risiko-Rendite-Verhältnis von 1,5, wobei Gewinnziele auf das 1,5-fache der Stop-Loss-Distanz festgelegt werden

Strategische Vorteile

- Mehrfache Zeitrahmenvalidierung: Verwenden von 20/50/100 EMAs zur Verringerung falscher Signale

- Dynamisches Risikomanagement: ATR-basierte Stopps bieten eine marktgerechte Risikokontrolle

- Klares Risiko-Rendite-Verhältnis: Feste 1,5 R/R-Einstellung fördert die langfristige Rentabilität

- Kombiniert Trendverfolgung mit Swing-Trading: Erfasst sowohl wichtige Trends als auch kurzfristige Chancen

- Visualisierte Handelssignale: Bietet eine klare grafische Schnittstelle für besseres Verständnis und Ausführung

Strategische Risiken

- Marktrisiko: Kann während der Konsolidierung häufige falsche Ausbruchssignale erzeugen

- Slip-Risiko: Die tatsächlichen Ausführungspreise können sich bei schnellen Marktbewegungen von den Signalpreisen unterscheiden.

- Trendumkehrrisiko: Plötzliche Trendumkehrungen können zu erheblichen Verlusten führen

- Parameteroptimierungsrisiko: Überoptimierung kann zu schlechter Leistung in der realen Welt führen

Optimierungsrichtlinien

- Einbeziehung von Volumenindikatoren: Verwendung von Volumen zur Bestätigung der Gültigkeit des Preisausbruchs

- Hinzufügen von Filtern zur Trendstärke: ADX oder ähnliche Indikatoren zur Verbesserung der Qualität des Eingangs berücksichtigen

- Optimieren Sie die Stop-Loss-Methode: Überlegen Sie, Trailing-Stops für einen besseren Gewinnschutz einzuführen

- Klassifizierung des Marktumfelds: Anpassung der Parameter an die unterschiedlichen Marktbedingungen

- Hinzufügen von Volatilitätsfiltern: Aussetzung des Handels bei übermäßiger Marktvolatilität

Zusammenfassung

Diese Strategie kombiniert mehrere EMAs und ATR-basierte dynamische Risikokontrolle, um ein Handelssystem zu schaffen, das sowohl Trend-folgende als auch Swing-Trading-Eigenschaften aufweist. Seine Stärken liegen in systematischem Ansatz und kontrollierbarem Risiko, aber die praktische Anwendung erfordert Aufmerksamkeit für die Anpassungsfähigkeit des Marktes und spezifische Optimierungen auf der Grundlage der tatsächlichen Bedingungen. Durch die richtige Einstellung von Parametern und eine strenge Risikokontrolle hat die Strategie das Potenzial, stabile Handelsergebnisse in den meisten Marktumgebungen zu erzielen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA Swing Strategy with ATR", overlay=true)

// Inputs

emaShort = input.int(20, "Short EMA")

emaMid = input.int(50, "Mid EMA")

emaLong = input.int(100, "Long EMA")

rrRatio = input.float(1.5, "Risk-Reward Ratio")

contracts = input.int(5, "Number of Contracts")

// Calculations

ema20 = ta.ema(close, emaShort)

ema50 = ta.ema(close, emaMid)

ema100 = ta.ema(close, emaLong)

atr = ta.atr(14)

// Conditions

longCondition = ta.crossover(close, ema20) and close > ema50

shortCondition = ta.crossunder(close, ema20) and close < ema50

// Variables for trades

var float entryPrice = na

var float stopLoss = na

var float takeProfit = na

// Long Trades

if (longCondition)

entryPrice := close

stopLoss := close - atr

takeProfit := close + atr * rrRatio

strategy.entry("Long", strategy.long, contracts)

strategy.exit("Exit Long", from_entry="Long", stop=stopLoss, limit=takeProfit)

// Short Trades

if (shortCondition)

entryPrice := close

stopLoss := close + atr

takeProfit := close - atr * rrRatio

strategy.entry("Short", strategy.short, contracts)

strategy.exit("Exit Short", from_entry="Short", stop=stopLoss, limit=takeProfit)

// Plot EMAs

plot(ema20, color=color.green, title="EMA 20")

plot(ema50, color=color.red, title="EMA 50")

plot(ema100, color=color.white, title="EMA 100")

// Visualization for Entries

plotshape(series=longCondition, style=shape.labelup, color=color.green, location=location.belowbar, title="Long Entry")

plotshape(series=shortCondition, style=shape.labeldown, color=color.red, location=location.abovebar, title="Short Entry")

- Erweiterte Multi-Indikator-Momentum-Handelsstrategie

- Mehrzeitrahmen-Trend nach Strategie mit ATR-basierter Gewinn- und Stop-Loss-Strategie

- K Folge-Kerzen Bull-Bär Strategie

- Keltner Kanäle EMA ATR-Strategie

- Strategie zur Kombination von Supertrend und EMA

- Multi-Indikator-Trend nach Strategie mit dynamischem Kanal und gleitendem Durchschnittshandelssystem

- Dynamische Gewinn- und Stop-Loss-Anpassungsstrategie auf Basis von ATR und EMA

- Strategie zur Optimierung des lang-kurzen Marktes auf der Grundlage von Volatilität und linearer Regression

- Dynamische Entwicklung der EMA im Anschluss an die Handelsstrategie

- Strategie für die dreifache EMA-Überschreitung

- Multi-Exponential Moving Average Crossover-Strategie mit volumenbasierter dynamischer Stop-Loss-Optimierung

- Erweiterte Mittelumkehrstrategie mit Bollinger-Bändern und RSI-Integration

- Mehrjährige RSI-Divergenz mit einer quantitativen Handelsstrategie für Unterstützung/Widerstand

- Adaptiver Trend nach Strategie mit dynamischem Abzugsteuerungssystem

- Multi-EMA-Golden Cross-Strategie mit getrennter Gewinnspanne

- Multi-Technische Indikator-Trend-Kreuzverfolgungsstrategie: RSI und Stochastisches RSI-Synergiehandelssystem

- Dynamische Buy-Entry-Strategie, die EMA-Crossing und Candle Body Penetration kombiniert

- Intelligente Wellen-Trend-Dollar-Kosten-Durchschnitts-Zyklische Handelsstrategie

- MACD-RSI Crossover Trend nach Strategie mit Bollinger Bands Optimierungssystem

- Anpassungsfähige EMA-Dynamische Position-Breakout-Handelsstrategie

- Multi-Indikator-Dynamische Optimierungsstrategie für den Handel