Optimierte Strategie für das Risiko-Rendite-Verhältnis auf der Grundlage eines gleitenden Durchschnitts-Crossovers

Schriftsteller:ChaoZhang, Datum: 2024-12-27 15:46:05Tags:- Nein.SMARRSLTP

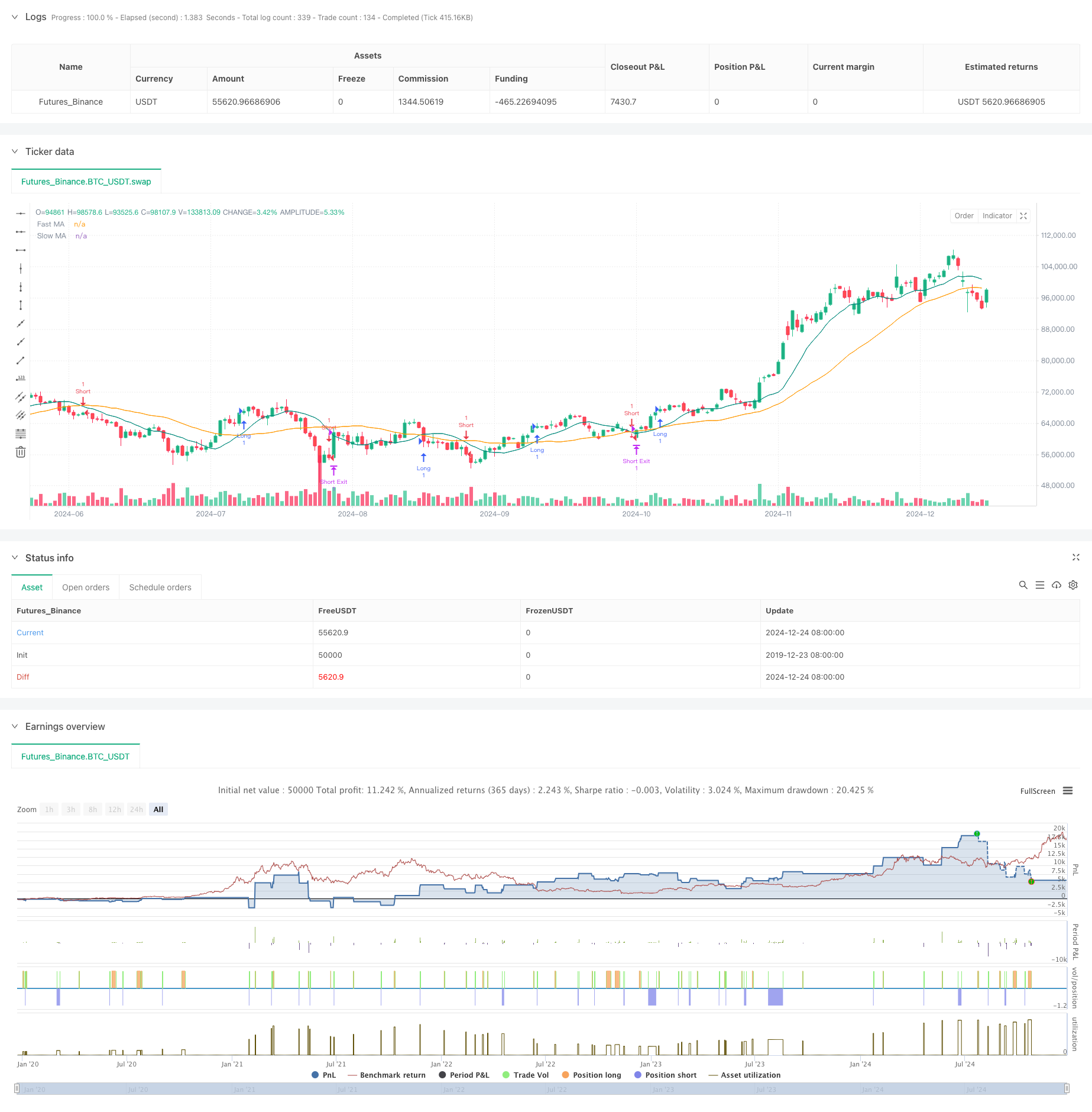

Übersicht

Diese Strategie ist ein automatisiertes Handelssystem, das auf gleitenden Durchschnitts-Crossover-Signalen basiert und durch ein festes Risiko-Rendite-Verhältnis optimiert wird.

Strategieprinzip

Die Kernlogik basiert auf Crossover-Signalen, die durch zwei gleitende Durchschnitte (10-Periode und 30-Periode) erzeugt werden. Das System erzeugt lange Signale, wenn der schnelle MA über den langsamen MA überschreitet, und kurze Signale, wenn der schnelle MA unterhalb des langsamen MA überschreitet. Nach jedem Eintrag berechnet das System automatisch Stop-Loss-Levels auf der Grundlage eines vorgegebenen 2% Verlustprozentsatzes und setzt Gewinnziele nach einem 2,5-Risiko-Rendite-Verhältnis. Dieser Ansatz stellt sicher, dass jeder Handel konsistente Risiko-Rendite-Eigenschaften hat.

Strategische Vorteile

- Systematisches Risikomanagement: Standardisierte Kapitalverwaltung durch feste Stop-Loss-Prozentsätze und Risikovergütungsquoten

- Zweckmäßiger Handelsmechanismus: Signalsystem auf Basis von MA-Crossovers beseitigt subjektive Beurteilungsvorurteile

- Starke Anpassungsfähigkeit der Parameter: Schlüsselparameter wie Stop-Loss-Prozentsatz und Risiko-Rendite-Verhältnis können flexibel angepasst werden

- Hohe Automatisierungsstufe: Automatisierte Prozesse von der Signalerzeugung bis zur Positionsverwaltung verringern menschliche Fehler

Strategische Risiken

- Chappy-Marktrisiko: MA-Crossover-Signale können zu häufigen falschen Ausbrüchen in verschiedenen Märkten führen

- Slip-Risiko: Die tatsächlichen Ausführungspreise können in schnelllebigen Märkten erheblich von den Signalpreisen abweichen.

- Die Risikopositionen werden in der Tabelle 1 aufgeführt.

- Kommissionskosten: Häufige Geschäfte können zu hohen Transaktionskosten führen

Strategieoptimierungsrichtlinien

- Implementieren von Trendfiltern: Hinzufügen von längerfristigen gleitenden Durchschnitten oder anderen Trendindikatoren, um falsche Signale zu filtern

- Dynamischer Stop-Loss-Mechanismus: Anpassung der Stopp-Loss-Prozentsätze an die Marktvolatilität für eine bessere Anpassungsfähigkeit

- Volumenbestätigung: Einbeziehung von Volumenindikatoren zur Überprüfung der Gültigkeit des Ausbruchs

- Eintrittszeitoptimierung: Warten Sie auf Rückschläge nach MA-Kreuzungen, bevor Sie Positionen einlegen

Zusammenfassung

Diese Strategie kombiniert klassische technische Analysemethoden mit modernen Risikomanagementkonzepten, um ein vollständiges Handelssystem aufzubauen. Obwohl sie bestimmte Einschränkungen aufweist, ermöglicht die kontinuierliche Optimierung und Verbesserung, dass die Strategie eine stabile Leistung unter verschiedenen Marktbedingungen aufrechterhält. Der Schlüssel liegt in der ständigen Anpassung der Parameter-Einstellungen basierend auf den tatsächlichen Handelsergebnissen, um die am besten geeignete Konfiguration für das aktuelle Marktumfeld zu finden.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------

// User Inputs

//---------------------------------------------------

// sym = input.symbol("swap", "Symbol")

timeframe = input.timeframe("15", "Timeframe")

fastLength = input.int(10, "Fast MA Length")

slowLength = input.int(30, "Slow MA Length")

stopLossPerc = input.float(2.0, "Stop Loss %", step=0.1) // This is an example; adjust to achieve ~45% win rate

RR = input.float(2.5, "Risk to Reward Ratio", step=0.1)

//---------------------------------------------------

// Data Sources

//---------------------------------------------------

price = request.security("swap", timeframe, close)

// Compute moving averages

fastMA = ta.sma(price, fastLength)

slowMA = ta.sma(price, slowLength)

// Entry Conditions

longCondition = ta.crossover(fastMA, slowMA)

shortCondition = ta.crossunder(fastMA, slowMA)

//---------------------------------------------------

// Stop Loss and Take Profit Calculation

//---------------------------------------------------

var entryPrice = 0.0

if (strategy.position_size == 0) // not in a position

if longCondition

// Long entry

entryPrice := price

strategy.entry("Long", strategy.long)

if shortCondition

// Short entry

entryPrice := price

strategy.entry("Short", strategy.short)

if strategy.position_size > 0

// We are in a long position

if strategy.position_avg_price > 0 and strategy.position_size > 0

longStop = strategy.position_avg_price * (1 - stopLossPerc/100)

longTarget = strategy.position_avg_price * (1 + (stopLossPerc/100)*RR)

strategy.exit("Long Exit", "Long", stop=longStop, limit=longTarget)

if strategy.position_size < 0

// We are in a short position

if strategy.position_avg_price > 0 and strategy.position_size < 0

shortStop = strategy.position_avg_price * (1 + stopLossPerc/100)

shortTarget = strategy.position_avg_price * (1 - (stopLossPerc/100)*RR)

strategy.exit("Short Exit", "Short", stop=shortStop, limit=shortTarget)

//---------------------------------------------------

// Plotting

//---------------------------------------------------

plot(fastMA, color=color.new(color.teal, 0), title="Fast MA")

plot(slowMA, color=color.new(color.orange, 0), title="Slow MA")

- Dynamische Fahrt-Stopp-Doppelziel-Bewegungsdurchschnitt-Kreuzung

- Vier-Perioden-SMA-Breakthrough-Handelsstrategie mit dynamischem Gewinn-/Verlustmanagementsystem

- Bei der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung

- Dynamischer gleitender Durchschnitts-Kreuzungstrend nach einer Strategie mit adaptiven Risikomanagement

- Trendbreakout-Handelssystem mit gleitendem Durchschnitt (TBMA-Strategie)

- Adaptive quantitative Handelsstrategie mit doppelter gleitender Durchschnittsverknüpfung und Gewinn-/Stop-Loss-Anwendung

- Anpassungsfähige Standardabweichungs-Break-out-Handelsstrategie: mehrjähriges Optimierungssystem auf Basis dynamischer Volatilität

- Zweifelhafte Querschnittstrategie für gleitende Durchschnitte mit dynamischem Risikomanagement

- Zweifelhafter gleitender Durchschnitts-Kreuzungstrend nach Strategie mit dynamischem Stop-Loss- und Take-Profit-System

- Schritt für Schritt, um die RSI-Trenddynamik zu verfolgen

- Synergistisches Handelssystem für mehrere technische Indikatoren

- Hochfrequenz-Dynamikoptimierungsstrategie auf der Grundlage mehrfacher technischer Indikatoren

- Triple Supertrend und exponentieller gleitender Durchschnittstrend nach quantitativer Handelsstrategie

- Cloud-basierte Bollinger-Bänder Doppel gleitender Durchschnitt Quantitative Trendstrategie

- Mehrstufige quantitative Handelsstrategie auf der Grundlage der Trenddivergenz der Bollinger-Bänder

- Quantitative Handelsstrategie auf der Grundlage von Fibonacci 0,7-Level-Trend-Durchbruch

- Anpassungsfähige Handelsstrategie für mehrjährige Fractal-Breakout-Order

- Anpassungstrend nach dynamischer Trenderkennungsstrategie

- Grenzüberschreitende dynamische Handelsstrategie auf Basis von Bollinger-Bändern

- Momentumbasierte SMI-Kreuzungs-Signal-Adaptive-Vorhersage-Strategie

- Mehrfach gleitender Durchschnitt Crossover Signal Erweiterte Handelsstrategie

- Multi-Indikator-gefilterte Handelsstrategie mit Bollinger-Bändern und Woodies-CCI

- Dynamischer gleitender Durchschnittstrend mit RSI-Bestätigungshandelsstrategie

- Dynamische mehrjährige exponentielle gleitende Durchschnittsquerschnittstrategie mit Pullback-Optimierungssystem

- Dynamischer gleitender Durchschnitts-Kreuzungstrend nach einer Strategie mit adaptiven Risikomanagement

- Anpassungsfähige Handelsstrategie auf der Grundlage des Stochastic RSI Dual-Line Crossover

- Mehrstufige institutionelle Quantitative Strategie für den Auftragsfluss mit dynamischem Skalierungssystem