Der Wert des Wertpapiers wird auf der Basis der in Artikel 4 Absatz 1 Buchstabe b genannten Methode berechnet.

Schriftsteller:ChaoZhang, Datum: 2025-01-06Tags:ATRSTSL

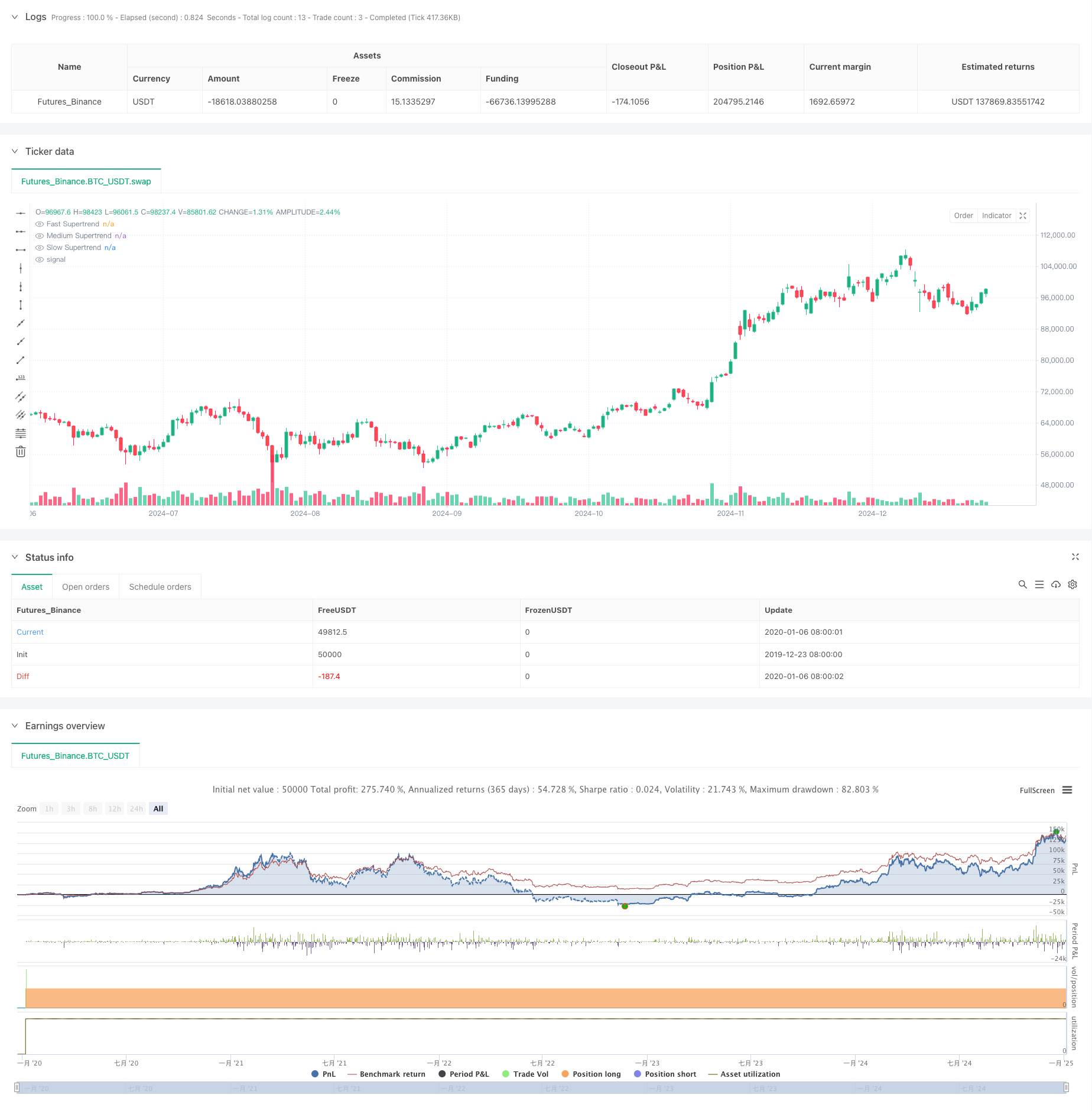

Übersicht

Dies ist eine Pyramidenhandelsstrategie, die auf mehreren Supertrend-Indikatoren basiert. Sie identifiziert hochwahrscheinliche Handelsmöglichkeiten mit drei Supertrend-Indikatoren mit verschiedenen Perioden und Multiplikatoren. Die Strategie verwendet dynamische Pyramiden-Einträge, die bis zu drei Positionen ermöglichen, kombiniert mit dynamischen Stop-Loss- und flexiblen Ausstiegsbedingungen, um Gewinne zu maximieren und Risiken zu kontrollieren.

Strategieprinzipien

Die Strategie verwendet drei Supertrend-Indikatoren mit unterschiedlichen Parameter-Einstellungen: schnell, mittel und langsam. Die Eintrittssignale basieren auf den Crossovers und Trendrichtungen dieser Indikatoren und implementieren einen dreischichtigen Pyramidenansatz: Erster Eintritt, wenn der schnelle Indikator nach unten zeigt, während der mittlere nach oben zeigt und der langsame nach unten zeigt; Zweiter Eintritt durch Ausbruch, wenn sowohl die schnellen als auch die mittleren Indikatoren nach unten zeigen; Dritter Eintritt durch Ausbruch, wenn der Preis neue Höchststände erreicht. Die Ausgänge werden durch mehrere Mechanismen verwaltet, darunter dynamische Stop-Loss, Durchschnittspreis-Stop und allgemeine Trendumkehr.

Strategische Vorteile

- Mehrfachbestätigungsmechanismus verbessert die Genauigkeit des Handels

- Pyramidenansatz verstärkt die Gewinne in Trendmärkten erheblich

- Dynamischer Stop-Loss-Mechanismus schützt die Gewinne und ermöglicht gleichzeitig die Entwicklung von Trends

- Flexible Ausstiegsmechanismen passen sich den unterschiedlichen Marktbedingungen gut an

- Die prozentuale Positionsgröße passt sich den unterschiedlichen Kapitalgrößen an

Strategische Risiken

- Kann häufige falsche Signale in verschiedenen Märkten erzeugen

- Bei plötzlichen Trendumkehrungen kann das Pyramidenspiel zu größeren Abzügen führen

- Mehrere Indikatoren können zu verzögerten Signalen führen

- Die Parameteroptimierung birgt Risiken einer Überanpassung Um diese Risiken zu kontrollieren, wird empfohlen, ein strenges Geldmanagement und ein Backtesting durchzuführen.

Optimierungsrichtlinien

- Hinzufügen von Filtern für die Marktumgebung zur dynamischen Anpassung von Parametern auf der Grundlage der Volatilität

- Optimieren Sie den Abstand zwischen den Eingaben und die Zuweisung der Positionsgröße

- Einführung zusätzlicher technischer Indikatoren zur Filterung falscher Signale

- Entwicklung anpassungsfähiger Parametermechanismen zur Anpassung an Marktveränderungen

- Verbesserung der Ausstiegsmechanismen durch Hinzufügen von Gewinnzielen und zeitbasierten Stopps

Zusammenfassung

Die Strategie erfasst Trendchancen durch mehrere Supertrend-Indikatoren und Pyramideneinträge und kontrolliert Risiken mit dynamischen Stop-Loss- und flexiblen Exit-Mechanismen.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('4Vietnamese 3x Supertrend', overlay=true, max_bars_back=1000, initial_capital = 10000000000, slippage = 2, commission_type = strategy.commission.percent, commission_value = 0.013, default_qty_type=strategy.percent_of_equity, default_qty_value = 33.33, pyramiding = 3, margin_long = 0, margin_short = 0)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Inputs

// Supertrend Settings

STATRLENGTH1 = input.int(10, title='Fast Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT1 = input.float(1, title='Fast Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH2 = input.int(11, title='Medium Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT2 = input.float(2, title='Medium Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH3 = input.int(12, title='Slow Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT3 = input.float(3, title='Slow Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

isUseHighestOf2RedCandleSetup = input.bool(false, group = "Setup Filters")

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculations

[superTrend1, dir1] = ta.supertrend(STATRMULT1, STATRLENGTH1)

[superTrend2, dir2] = ta.supertrend(STATRMULT2, STATRLENGTH2)

[superTrend3, dir3] = ta.supertrend(STATRMULT3, STATRLENGTH3)

// directionST1 = dir1 == 1 and dir1[1] == 1 ? false : dir1 == -1 and dir1[1] == -1 ? true : false

// directionST2 = dir2 == 1 and dir2[1] == 1 ? false : dir2 == -1 and dir2[1] == -1 ? true : false

// directionST3 = dir3 == 1 and dir3[1] == 1 ? false : dir3 == -1 and dir3[1] == -1 ? true : false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculate highest from supertrend1 uptrend

var float highestGreen = 0

if dir1 < 0 and highestGreen == 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

highestGreen := high

if highestGreen > 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

if high > highestGreen

highestGreen := high

if dir1 >= 0

highestGreen := 0

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry SL

var entrySL4Long1 = false

var entrySL4Long2 = false

var entrySL4Long3 = false

isUseEntrySL = input.bool(true, group = "Entry SL Option")

dataToCalculate = input.source(low, group = "Entry SL Option")

if isUseEntrySL and (dir1 > 0 and dir2 < 0 and dir3 < 0)

if strategy.opentrades >= 1

if dataToCalculate > strategy.opentrades.entry_price(0)

entrySL4Long1 := true

else

entrySL4Long1 := false

if entrySL4Long1 and close > strategy.opentrades.entry_price(0)

strategy.exit('exit1', from_entry = 'long1', stop = strategy.opentrades.entry_price(0))

if strategy.opentrades >= 2

if dataToCalculate > strategy.opentrades.entry_price(1)

entrySL4Long2 := true

else

entrySL4Long2 := false

if entrySL4Long2 and close > strategy.opentrades.entry_price(1)

strategy.exit('exit2', from_entry = 'long2', stop = strategy.opentrades.entry_price(1))

if strategy.opentrades >= 3

if dataToCalculate > strategy.opentrades.entry_price(2)

entrySL4Long3 := true

else

entrySL4Long3 := false

if entrySL4Long3 and close > strategy.opentrades.entry_price(2)

strategy.exit('exit3', from_entry = 'long3', stop = strategy.opentrades.entry_price(2))

if strategy.closedtrades > strategy.closedtrades[1]

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit3'

entrySL4Long3 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit2'

entrySL4Long2 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit1'

entrySL4Long1 := false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry

if dir3 < 0

if dir2 > 0 and dir1 < 0

strategy.entry('long1', strategy.long)

else if dir2 < 0

strategy.entry('long2', strategy.long, stop=superTrend1)

else

if dir1 < 0 and highestGreen > 0

strategy.entry('long3', strategy.long, stop=highestGreen)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Exit

isUseAllDowntrendExit = input.bool(true, group = "Exit Type")

if isUseAllDowntrendExit and dir3 > 0 and dir2 > 0 and dir1 > 0 and close < open

strategy.close_all()

isUseAvgPriceInLoss = input.bool(true, group = "Exit Type")

if isUseAvgPriceInLoss and strategy.position_avg_price > close //and strategy.position_avg_price <= close[1]

// and (dir1 > 0 or dir2 > 0 or dir3 > 0)

// and strategy.opentrades >= 1

// and strategy.opentrades >= 3

strategy.close_all()

isUseAllPositionsInLoss = input.bool(false, group = "Exit Type")

if isUseAllPositionsInLoss

and (

false

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close)

and ((not na(strategy.opentrades.entry_price(2))) and strategy.opentrades.entry_price(2) > close))

)

strategy.close_all()

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Plot

plot(superTrend1, title='Fast Supertrend', color=dir1 == 1 and dir1[1] == 1 ? color.red : dir1 == -1 and dir1[1] == -1 ? color.green : na)

plot(superTrend2, title='Medium Supertrend', color=dir2 == 1 and dir2[1] == 1 ? color.red : dir2 == -1 and dir2[1] == -1 ? color.green : na)

plot(superTrend3, title='Slow Supertrend', color=dir3 == 1 and dir3[1] == 1 ? color.red : dir3 == -1 and dir3[1] == -1 ? color.green : na)

- Präzisionshandelsstrategie und Risikomanagementsystem auf Basis des SuperTrend-Indikators

- RSI und Supertrend-Trend-Folgende Adaptive Volatilitätsstrategie

- Anpassungstrend nach dynamischer Trenderkennungsstrategie

- Multi-Equilibrium-Kursentwicklung und Umkehrhandelsstrategie

- Erweiterte Trendfolgestrategie mit adaptiver Trailing-Stop

- Erweiterte Trend-Mehrsignaldynamische Handelsstrategie

- Doppel-Supertrend-Mehrstufige Gewinnaufnahme-Strategie

- Dynamisch optimierte Supertrend-Handelsstrategie

- Zweiränge-Handelsstrategie für große Volatilitätsbrechungen: punktbasiertes Schwellenwert-Eintrittssystem

- Supertrend und EMA Crossover Quantitative Trading Strategie

- Längfristige Trend-SMA-Quantitative Strategie

- Multi-Technical Indicator Fusion Trend nach einer quantitativen Handelsstrategie

- Multi-Technischer Indikator Momentum-MA-Trend nach Strategie

- Triple EMA Crossover Trading System mit einem intelligenten auf R2R basierenden Stop Loss Management

- Dynamische volatilitätsgetriebene hochfrequente EMA-Quantitative Strategie

- Handelsstrategie zur Umkehrung der Dynamik des Dualen Technischen Indikators mit einem Risikomanagementsystem

- Mehrzeitrahmen-quantitative Handelsstrategie auf der Grundlage von EMA-glätteten RSI und ATR Dynamic Stop-Loss/Take-Profit

- Adaptive Fibonacci-Bollinger-Bänder Strategieanalyse

- Handelsstrategie mit mehreren Zeitrahmen

- Multi-Timeframe Supertrend Dynamischer Trend-Handelsalgorithmus