Überblick

Bei der Strategie handelt es sich um ein hybrides Handelssystem, das die Momentum- und Mean-Reversion-Theorie kombiniert. Es verwendet den Rate of Change (ROC)-Indikator und Bollinger-Bänder, um überkaufte und überverkaufte Bedingungen auf dem Markt zu identifizieren und löst Handelssignale aus, wenn bestimmte Schwellenwerte überschritten werden. Der Kern der Strategie besteht darin, durch das Erkennen von Wendepunkten des Momentums und durch Ausnutzen der Eigenschaft der Preisrückkehr zum Mittelwert Renditen zu erzielen.

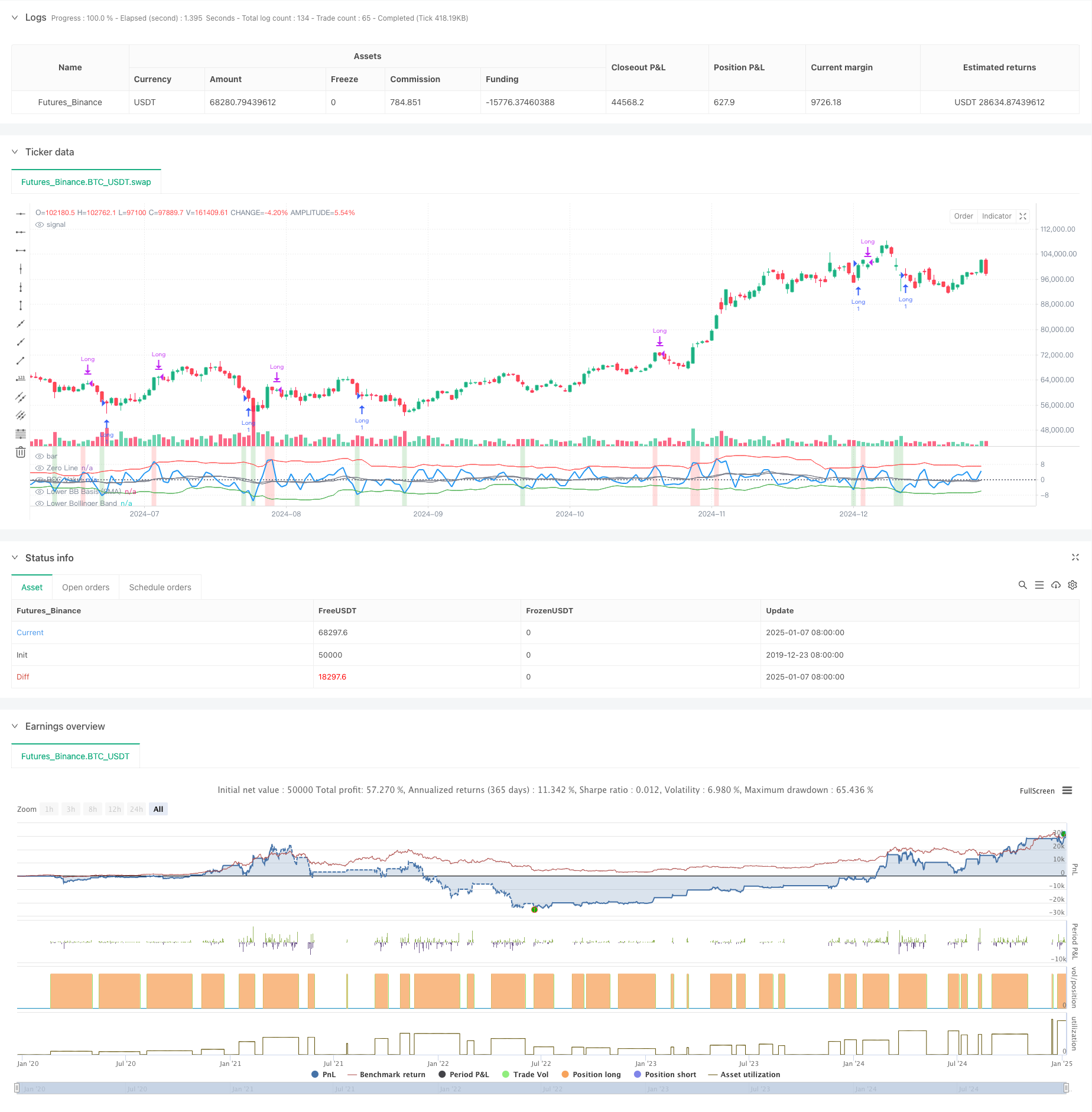

Strategieprinzip

Die Strategie verwendet einen 2-Perioden-ROC-Indikator zur Berechnung kurzfristiger Preisänderungen und verwendet zwei Sätze von Bollinger-Bändern mit unterschiedlichen Parametern: Kurzfristige Bollinger-Bänder (18 Perioden, 1,7 Standardabweichungen) werden verwendet, um überverkaufte Bedingungen und Einstiegssignale zu bestimmen , und langfristige Bollinger-Bänder (21 Perioden, 2,1 Standardabweichung) werden verwendet, um überkaufte Bedingungen und Ausstiegssignale zu bestimmen. Wenn ROC das untere Bollinger-Band nach oben kreuzt, deutet dies darauf hin, dass die Preisdynamik von schwach zu stark wechselt, und das System öffnet eine Long-Position; wenn ROC das obere Bollinger-Band nach unten kreuzt, deutet dies darauf hin, dass die Dynamik schwächer wird, und das System schließt die Position. Die Strategie kennzeichnet die überkauften und überverkauften Bereiche auch durch eine Hintergrundfarbe: Grün bedeutet überverkauft (wahrscheinlicher Anstieg) und Rot bedeutet überkauft (wahrscheinlicher Rückgang).

Strategische Vorteile

- Starke Anpassungsfähigkeit: Bollinger Bands passen die Bandbreite automatisch an die Marktvolatilität an und können ihre Wirksamkeit in unterschiedlichen Marktumgebungen aufrechterhalten.

- Verbesserte Risikokontrolle: Pyramiding deaktivieren (Pyramiding = 0), sicherstellen, dass immer nur eine Position gehalten wird

- Hohe Signalzuverlässigkeit: Durch die Kombination von Momentum- und Mean-Reversion-Strategien lassen sich Wendepunkte am Markt besser erfassen

- Starke Praktikabilität: Unter Berücksichtigung der Transaktionskosten und Slippage entspricht es eher der tatsächlichen Handelsumgebung

Strategisches Risiko

- Risiko volatiler Märkte: Häufiger Handel kann im Rahmen volatiler Marktbedingungen zu Verlusten führen.

- Falsches Ausbruchsrisiko: Der ROC-Indikator kann falsche Ausbruchssignale erzeugen

- Parametersensitivität: Die Parametereinstellungen von Bollinger Bands und ROC haben einen größeren Einfluss auf die Strategieleistung

- Abhängigkeit vom Marktumfeld: Strategien erzielen in Trendmärkten bessere Ergebnisse und können in volatilen Märkten scheitern

Richtung der Strategieoptimierung

- Einführung von Trendfiltern: Langfristige gleitende Durchschnitte können hinzugefügt werden, um den Hauptmarkttrend herauszufiltern und die Genauigkeit der Handelsrichtung zu verbessern

- Optimieren Sie die Parametereinstellungen: Sie können die optimale ROC-Zyklus- und Bollinger-Band-Parameterkombination durch Backtesting historischer Daten finden.

- Stop-Loss-Mechanismus hinzufügen: Legen Sie einen festen Stop-Loss oder einen Trailing-Stop-Loss fest, um das Risiko zu kontrollieren

- Volumenbestätigung hinzufügen: Kombinieren Sie Volumenindikatoren, um die Gültigkeit von Preisausbrüchen zu überprüfen

Zusammenfassen

Die adaptive Momentum-Mean-Reversion-Crossover-Strategie kombiniert den ROC-Indikator und das doppelte Bollinger-Band, um ein Handelssystem aufzubauen, das sich an unterschiedliche Marktumgebungen anpassen kann. Die Strategie konzentriert sich auf die Risikokontrolle bei gleichzeitiger Wahrung der Flexibilität und hat einen guten praktischen Wert. Durch kontinuierliche Optimierung und Verbesserung soll diese Strategie im tatsächlichen Handel eine bessere Performance erzielen.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period

rocPeriod = input.int(2, title="ROC Period", minval=1)

// Input: Bollinger Bands Settings (Lower Band)

bbLowerLength = input.int(18, title="Lower Bollinger Band Length", minval=1)

bbLowerStdDev = input.float(1.7, title="Lower Bollinger Band StdDev", minval=0.1, step=0.1)

// Input: Bollinger Bands Settings (Upper Band)

bbUpperLength = input.int(21, title="Upper Bollinger Band Length", minval=1)

bbUpperStdDev = input.float(2.1, title="Upper Bollinger Band StdDev", minval=0.1, step=0.1)

// ROC Calculation

rocValue = (close - close[rocPeriod]) / close[rocPeriod] * 100

// Bollinger Bands Calculation

bbLowerBasis = ta.sma(rocValue, bbLowerLength) // Basis for Lower Band

bbLower = bbLowerBasis - bbLowerStdDev * ta.stdev(rocValue, bbLowerLength) // Lower Band

bbUpperBasis = ta.sma(rocValue, bbUpperLength) // Basis for Upper Band

bbUpper = bbUpperBasis + bbUpperStdDev * ta.stdev(rocValue, bbUpperLength) // Upper Band

// Plot ROC

plot(rocValue, color=color.blue, linewidth=2, title="ROC Value")

// Plot Bollinger Bands

plot(bbLowerBasis, color=color.gray, linewidth=1, title="Lower BB Basis (SMA)")

plot(bbLower, color=color.green, linewidth=1, title="Lower Bollinger Band")

plot(bbUpperBasis, color=color.gray, linewidth=1, title="Upper BB Basis (SMA)")

plot(bbUpper, color=color.red, linewidth=1, title="Upper Bollinger Band")

// Add Zero Line for Reference

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

// Entry Condition: Long when ROC crosses above the lower Bollinger Band

longCondition = ta.crossover(rocValue, bbLower)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit Condition: Exit on Upper Bollinger Band Cross or ROC drops below Lower Band again

exitCondition = ta.crossunder(rocValue, bbUpper)

if (exitCondition)

strategy.close("Long")

// Background Color for Extreme Conditions

bgcolor(rocValue > bbUpper ? color.new(color.red, 80) : na, title="Overbought (ROC above Upper BB)")

bgcolor(rocValue < bbLower ? color.new(color.green, 80) : na, title="Oversold (ROC below Lower BB)")