Estrategia de pesca de fondo

El autor:¿ Qué pasa?, Fecha: 2024-01-18 15:44:10Las etiquetas:

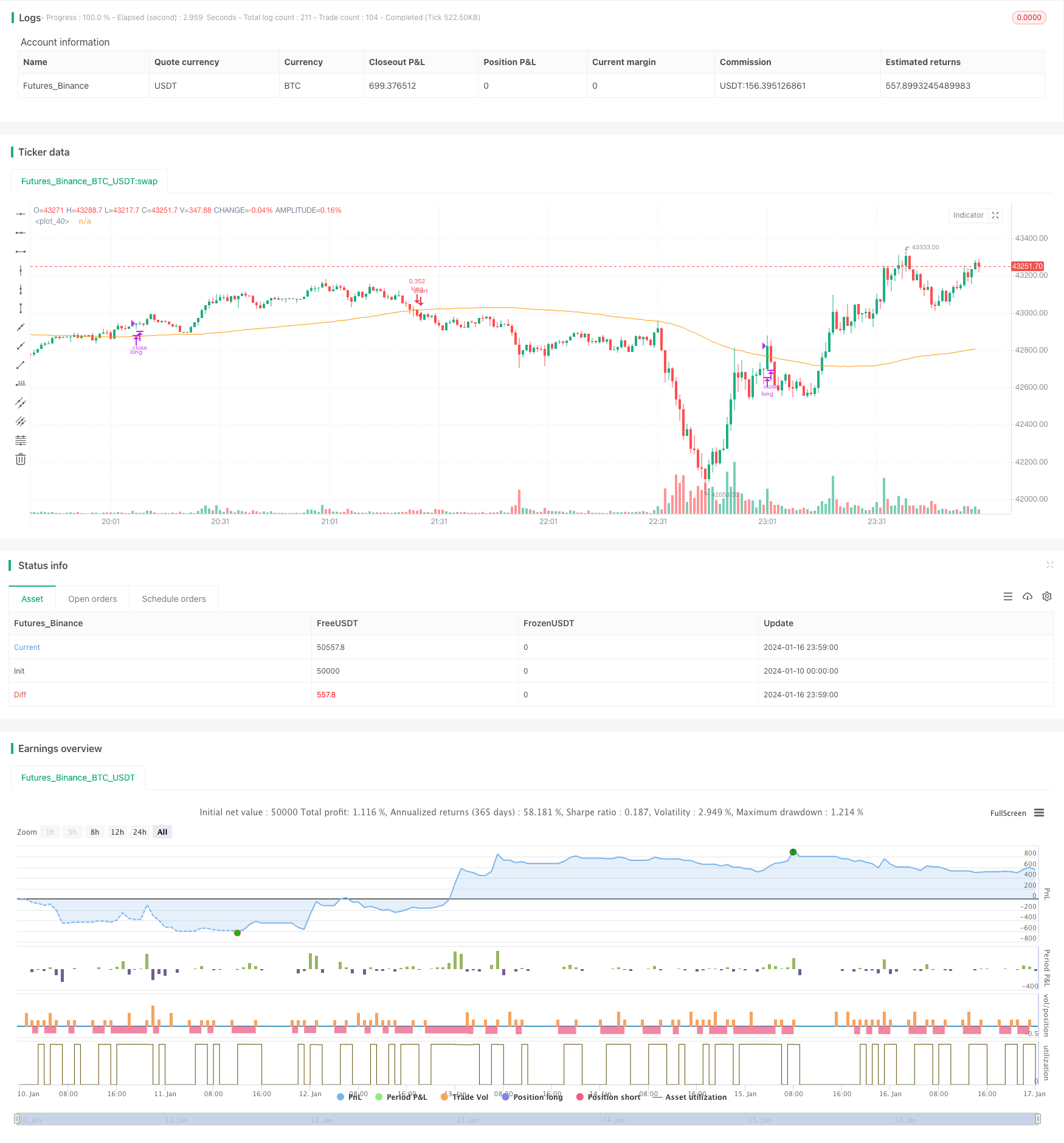

Resumen general

La estrategia de pesca de fondo es una estrategia típica de compra baja y venta alta. Utiliza el indicador RSI para identificar puntos de sobreventa y emite una señal de compra cuando el precio cae hasta cierto punto, con el fin de acumular fichas a un precio más bajo. Cuando el precio rebota, realiza ganancias al establecer el umbral de salida del RSI. Esta estrategia es adecuada para la tenencia a mediano y largo plazo. Puede filtrar eficazmente las falsas rupturas en mercados volátiles y optimizar la base de costos de las tenencias.

Estrategia lógica

Esta estrategia se basa principalmente en el indicador RSI para identificar condiciones de sobreventa. El rango normal del indicador RSI es de 0 a 100. Cuando el indicador RSI cae por debajo del umbral de entrada establecido de 35, se emite una señal de compra. Cuando el indicador RSI vuelve a elevarse por encima del umbral de salida establecido de 65, se emite una señal de venta. Esto permite la entrada y salida oportunas en los puntos de inversión de tendencia para implementar compras bajas y ventas altas.

Además, un promedio móvil simple de 100 períodos también se introduce en la estrategia para formar una condición combinada con el indicador RSI. Solo cuando el precio cae por debajo del promedio móvil mientras el RSI entra en la zona de sobreventa se activará la señal de compra. Esto puede ayudar a filtrar breakouts falsos hasta cierto punto y reducir las operaciones innecesarias.

Ventajas de la estrategia

-

Identificar eficazmente los puntos de sobreventa y sobrecompra con el RSI para la entrada en los puntos de reversión, obteniendo una mejor base de costos

-

Filtrar señales falsas combinando con promedio móvil, evitando comprar en el pico

-

Adecuado para la tenencia a medio y largo plazo, capaz de detectar posibles tendencias alcistas

Riesgos y soluciones

-

Hay un cierto retraso, posiblemente perdiendo oportunidades de reversión rápida

- Acortar el período de cálculo del RSI adecuadamente para acelerar la reacción del indicador

-

En los mercados variados pueden producirse más cierres de rentabilidad o pérdidas

- Ajustar el período de media móvil o eliminar la media móvil

- Relajar adecuadamente los parámetros de entrada y salida del RSI

Direcciones de optimización

-

Optimización de los parámetros de prueba en diferentes monedas y marcos de tiempo

-

Intenta combinar otros indicadores como el MACD, las bandas de Bollinger, etc.

-

Ajuste dinámico de los parámetros del RSI o de los parámetros de la media móvil

-

Optimizar las estrategias de dimensionamiento de la posición

Resumen de las actividades

La estrategia de pesca de fondo es una estrategia general robusta y práctica de compras bajas y ventas altas. Mediante un doble filtrado con RSI y promedio móvil, puede frenar eficazmente las señales falsas y obtener una base de costos más baja con parámetros optimizados. Al mismo tiempo, optimizar adecuadamente los parámetros del indicador y ajustar las estrategias de posición puede conducir a una mayor eficiencia en el uso del capital.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

//@version=4

strategy(shorttitle='Optimized RSI Strategy',title='Optimized RSI Strategy - Buy The Dips (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates

fromMonth = input(defval = 1, title = "From Month", type = input.integer, minval = 1, maxval = 12)

fromDay = input(defval = 1, title = "From Day", type = input.integer, minval = 1, maxval = 31)

fromYear = input(defval = 2020, title = "From Year", type = input.integer, minval = 1970)

thruMonth = input(defval = 1, title = "Thru Month", type = input.integer, minval = 1, maxval = 12)

thruDay = input(defval = 1, title = "Thru Day", type = input.integer, minval = 1, maxval = 31)

thruYear = input(defval = 2112, title = "Thru Year", type = input.integer, minval = 1970)

showDate = input(defval = true, title = "Show Date Range", type = input.bool)

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

// RSI inputs and calculations

lengthRSI = (14)

RSI = rsi(close, lengthRSI)

RSI_entry = input(35, title = 'RSI Entry', minval=1)

RSI_exit = input(65, title = 'RSI Close', minval=1)

//Calculate Moving Averages

movingaverage_signal = sma(close, input(100))

//Entry

strategy.entry(id="long", long = true, when = RSI< RSI_entry and close < movingaverage_signal and window())

//Exit

//RSI

strategy.close("long", when = RSI > RSI_exit and window())

plot (movingaverage_signal)

- Estrategia a corto plazo de seguimiento de oscilaciones

- Estrategia cuantitativa agresiva de barrido de fondo

- Tendencia de la estrategia de negociación basada en el indicador T3

- Estrategia de negociación a corto plazo basada en el índice estocástico

- Las operaciones de negociación en el mercado de divisas se realizarán en el mercado de divisas de divisas.

- Estrategia de seguimiento de tendencias basada en SMA y ATR

- La estrategia de las señales de compra y venta de Hilo Activator

- Estrategia de oscilador estocástico suavizado exponencial

- Estrategia de seguimiento de tendencias combinada de doble EMA y RSI

- Estrategia de seguimiento de oportunidades de EMA, Hull y RSI

- Estrategia de seguimiento inteligente dual-B

- Estrategia de seguimiento de tendencias del RSI/WMA

- Indicador de la nube de soporte y resistencia para el comercio cuantitativo

- Estrategia para el avance de dos índices de riesgo

- Estrategia de ruptura de impulso

- Estrategia de patrones de velas

- La mejor estrategia de negociación para el CCI Multi Timeframe de Supertrend

- Una tendencia estricta siguiendo la estrategia basada en Ichimoku Kinko Hyo

- Estrategia de ruptura de choque de tendencia unilateral

- Estrategia de ingestión del rango medio móvil