El autor:¿ Qué pasa?, Fecha: 2024-01-25 12:54:16

Las etiquetas:

Las etiquetas:

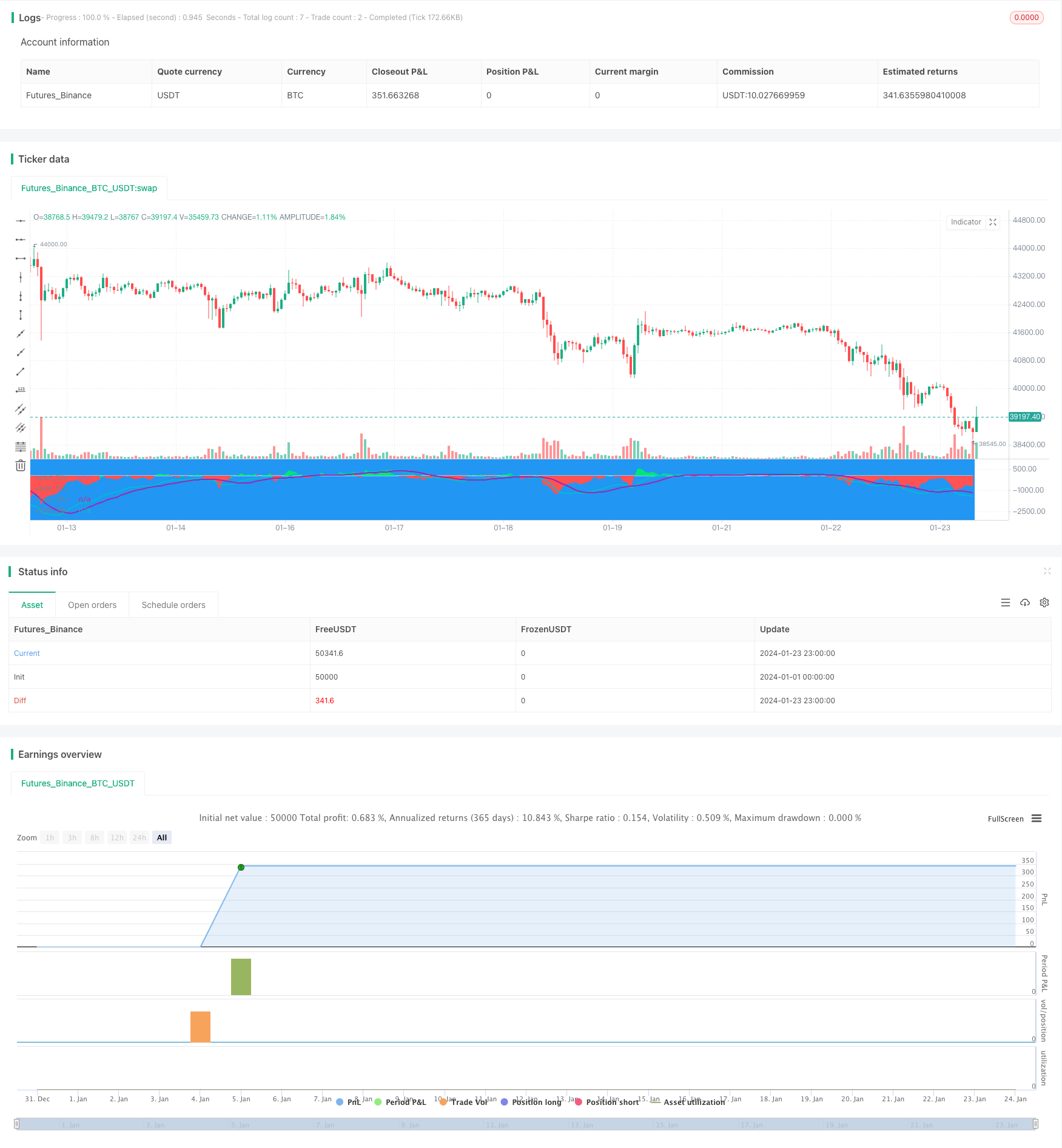

Resumen general

Esta estrategia es una estrategia compuesta basada en la diferencia EMA y el indicador MACD para el comercio de BTC a corto plazo. Combina las señales de EMA y MACD para generar señales de compra y venta bajo ciertas condiciones.

Estrategia lógica

Genera señales de compra cuando la diferencia es negativa y por debajo de un umbral y el MACD tiene un cruce bajista.

Al combinar las señales de la diferencia EMA y el MACD, se pueden filtrar algunas señales falsas y se mejora la confiabilidad de las señales.

Análisis de ventajas

- Utiliza indicadores compuestos, señales más confiables

- Adopta parámetros a corto plazo, adecuados para operaciones a corto plazo

- Tiene configuraciones de stop loss y take profit para controlar los riesgos

Análisis de riesgos

- El stop loss puede romperse durante grandes oscilaciones del mercado

- Los parámetros deben optimizarse para diferentes entornos de mercado

- Los efectos deben ser probados en diferentes monedas y bolsas

Direcciones de optimización

- Optimizar los parámetros EMA y MACD para adaptarse a la volatilidad de BTC

- Añadir estrategias de dimensionamiento de posiciones y pirámides para mejorar la eficiencia del capital

- Añadir métodos de stop loss como el stop loss de seguimiento para reducir los riesgos

- Efectos de las pruebas en diferentes bolsas y monedas

Conclusión

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("EMA50Diff & MACD Strategy", overlay=false)

EMA = input(18, step=1)

MACDfast = input(12)

MACDslow = input(26)

EMADiffThreshold = input(8)

MACDThreshold = input(80)

TargetValidityThreshold = input(65, step=5)

Target = input(120, step=5)

StopLoss = input(650, step=5)

ema = ema(close, EMA)

hl = plot(0, color=white, linewidth=1)

diff = close - ema

clr = color(blue, transp=100)

if diff>0

clr := lime

else

if diff<0

clr := red

fastMA = ema(close, MACDfast)

slowMA = ema(close, MACDslow)

macd = (fastMA - slowMA)*3

signal = sma(macd, 9)

plot(macd, color=aqua, linewidth=2)

plot(signal, color=purple, linewidth=2)

macdlong = macd<-MACDThreshold and signal<-MACDThreshold and crossover(macd, signal)

macdshort = macd>MACDThreshold and signal>MACDThreshold and crossunder(macd, signal)

position = 0.0

position := nz(strategy.position_size, 0.0)

long = (position < 0 and close < strategy.position_avg_price - TargetValidityThreshold and macdlong) or

(position == 0.0 and diff < -EMADiffThreshold and diff > diff[1] and diff[1] < diff[2] and macdlong)

short = (position > 0 and close > strategy.position_avg_price + TargetValidityThreshold and macdshort) or

(position == 0.0 and diff > EMADiffThreshold and diff < diff[1] and diff[1] > diff[2] and macdshort)

amount = (strategy.equity / close) //- ((strategy.equity / close / 10)%10)

bgclr = color(blue, transp=100) //#0c0c0c

if long

strategy.entry("long", strategy.long, amount)

bgclr := green

if short

strategy.entry("short", strategy.short, amount)

bgclr := maroon

bgcolor(bgclr, transp=20)

strategy.close("long", when=close>strategy.position_avg_price + Target)

strategy.close("short", when=close<strategy.position_avg_price - Target)

strategy.exit("STOPLOSS", "long", stop=strategy.position_avg_price - StopLoss)

strategy.exit("STOPLOSS", "short", stop=strategy.position_avg_price + StopLoss)

//plotshape(long, style=shape.labelup, location=location.bottom, color=green)

//plotshape(short, style=shape.labeldown, location=location.top, color=red)

pl = plot(diff, style=histogram, color=clr)

fill(hl, pl, color=clr)

Más.

- Esta estrategia toma decisiones comerciales basadas en la tendencia del histograma MACD

- Los resultados de las evaluaciones se basan en los resultados de las evaluaciones realizadas.

- Estrategia de retroevaluación basada en el indicador de transformación de Fisher

- Espectros de oscilación estrategia de negociación de promedio móvil

- Estrategia de negociación de inversión basada en el rango de media móvil

- Estrategia de seguimiento de tendencias basada en el filtro de Kalman

- Estrategia de negociación intertemporal de reversión estacional

- Estrategia de negociación algorítmica de media móvil exponencial doble

- Estrategia de negociación de seguimiento de la línea 2 de retraso en el lapso

- Falta de volatilidad adaptativa

- Estrategia de negociación de Nifty basada en el indicador RSI

- Estrategia de seguimiento de la tendencia basada en el índice de crecimiento y la EMA

- Estrategia de seguimiento de la confirmación de tendencias

- Estrategia de indicadores de divergencia de los índices de riesgo

- Estrategia de consolidación de la media móvil de impulso

- Estrategia de negociación cruzada QQE rápida basada en el filtro de tendencias