Estrategias de negociación de media móvil de índices triples con índices aleatorios

El autor:¿ Qué pasa?, fecha: 2024-01-30 16:52:48Las etiquetas:

Resumen

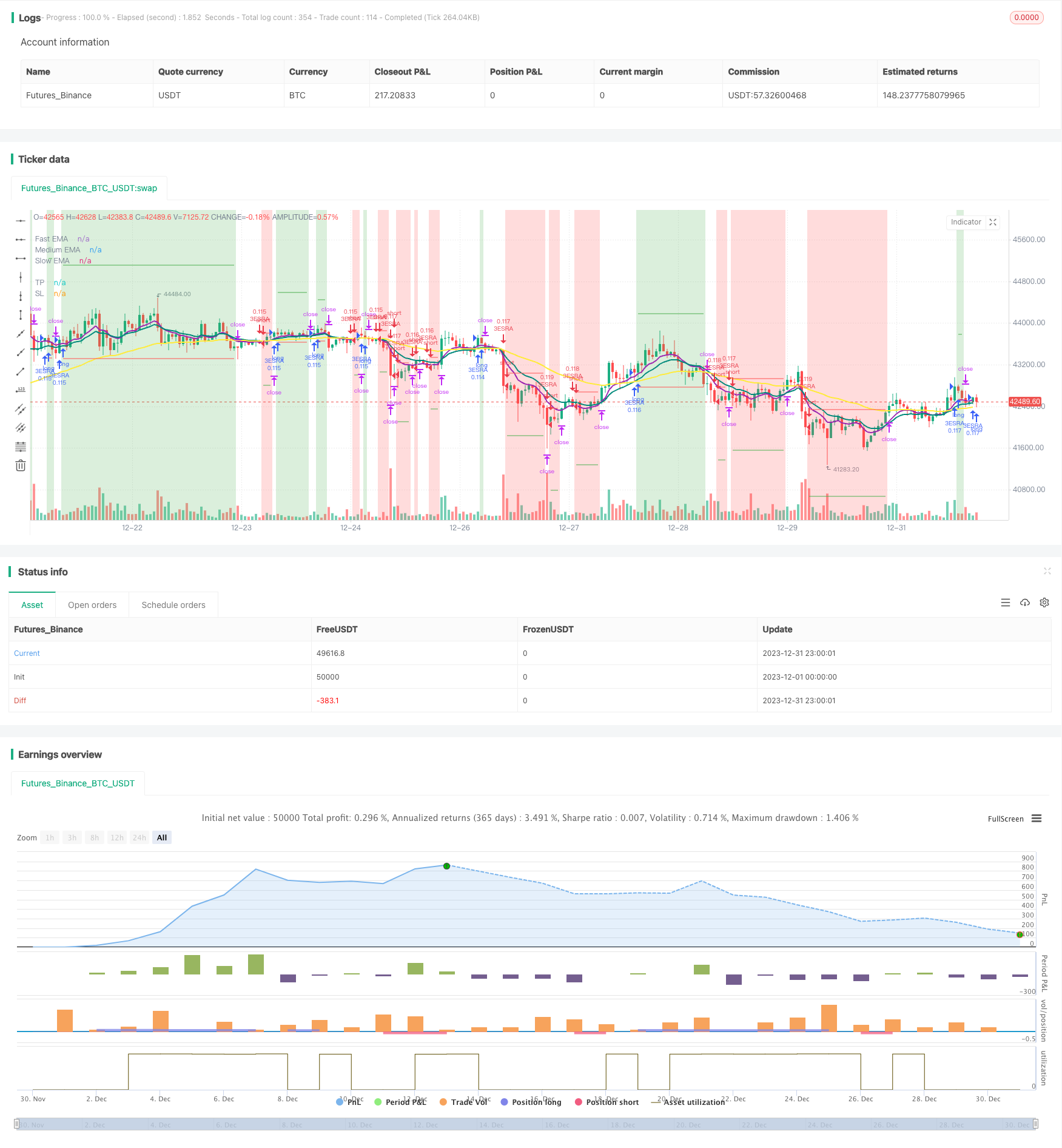

La estrategia es una estrategia de seguimiento de tendencias que combina indicadores de media móvil de índices triples y indicadores de media móvil de índices aleatorios para generar señales de negociación. La estrategia también introduce indicadores de media móvil de índices aleatorios como indicadores de juicio auxiliares.

El principio

Usando medias móviles de índices triples de 8, 14 y 50 días. Cuando una media móvil de índices de 8 días atraviesa una media móvil de índices de 14 días, una media móvil de índices de 14 días atraviesa una media móvil de índices de 50 días y produce más señales de ver; por el contrario, una señal de mirar hacia abajo.

Utilizando un indicador de media móvil aleatorio (Stochastic RSI) como indicador de juicio auxiliar. Específicamente: primero se calcula el RSI del día 14, luego se calcula el indicador Stochastic sobre la base del indicador RSI, y finalmente se calcula el indicador Stochastic para obtener la línea K de la media móvil simple de 3 días y la línea D de la media móvil simple de 3 días.

En el momento de generar la señal de negociación, si el precio está por encima de la media móvil del índice de 8 días, se entra más; si el precio está por debajo de la media móvil del índice de 8 días, se entra en blanco.

El stop loss está situado a una distancia ATR de 1x por debajo/por encima del precio de entrada. El stop loss está situado a una distancia ATR de 4x por debajo/por debajo del precio de entrada.

Las ventajas

Las medias móviles como indicadores básicos pueden ser eficaces para seguir las tendencias del mercado. Las medias móviles de triple índice utilizan múltiples ciclos en combinación para garantizar la sensibilidad a las tendencias a corto y mediano plazo.

La adición del RSI estocástico como indicador de juicio auxiliar puede filtrar las falsas señales y mejorar la precisión de las entradas.

La posición de stop loss stop loss se puede ajustar según el ATR, lo que permite un seguimiento dinámico de la volatilidad del mercado y evitar que el stop loss stop loss sea demasiado grande o demasiado pequeño.

La configuración de los parámetros de la estrategia es razonable y se desempeña bien en grandes tendencias. Las retracciones son pequeñas, las ganancias son más estables y son adecuadas para operaciones largas.

El riesgo

Las estrategias de combinación de múltiples indicadores aumentan el riesgo de reversión. Puede producirse un error de señal de negociación cuando la media móvil y el RSI estocástico emiten señales opuestas.

Los parámetros de stop loss y stop caps son más conservadores, y pueden romperse cuando el mercado fluctúa fuertemente, perdiendo oportunidades de tendencia.

Debido a que se utilizan tres medias móviles, hay un cierto retraso cuando la línea rápida y la línea media se invierten. En este caso, se necesita prestar atención a si el precio se invierte para decidir si entrar o no.

Esta estrategia es especialmente adecuada para mercados tendenciales, que no funcionan bien en los mercados consolidados. En este caso, puede considerarse optimizar los parámetros de ciclo de las medias móviles o usar otros indicadores de determinación.

Optimización

Se puede considerar la incorporación de otros indicadores, como el MACD, para optimizar aún más el tiempo de entrada. También se pueden probar combinaciones de medias móviles con diferentes parámetros.

Se pueden optimizar los parámetros de la inspección de aire libre de ATR. Por ejemplo, ajustar el stop loss de 1ATR a 1.5ATR y el stop brake de 4ATR a 3ATR para ver si se obtienen mejores ganancias.

Se puede probar usando solo las medias móviles, eliminando el indicador Stochastic RSI, para ver si se puede filtrar más ruido y obtener ganancias más estables.

Se puede considerar la posibilidad de añadir más condiciones para determinar la tendencia, como aumentar el indicador de volumen de transacción y asegurar que se opera en tendencias a gran escala.

Resumen

La estrategia se basa en el uso integral de la media móvil de tres índices y el indicador Stochastic RSI para determinar la dirección de la tendencia. Las señales de entrada son más estrictas, lo que reduce eficazmente las operaciones sin sentido. Se establece un ATR de seguimiento dinámico para detener las pérdidas, lo que permite que los parámetros de la estrategia sean adaptables.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// 3ESRA

// v0.2a

// Coded by Vaida Bogdan

// 3ESRA consists of a 3 EMA cross + a close above (for longs) the quickest EMA

// or below (for shorts). Note that I've deactivated the RSI Cross Over/Under

// (you can modify the code and activate it). The strategy also uses a stop loss

// that's at 1 ATR distance from the entry price and a take profit that's at

// 4 times the ATR distance from the entry price.

// Feedback:

// Tested BTCUSDT Daily

// 1. Stoch-RSI makes you miss opportunities.

// 2. Changing RR to 4:1 times ATR works better.

//@version=4

strategy(title="3 EMA + Stochastic RSI + ATR", shorttitle="3ESRA", overlay=true, pyramiding=1,

process_orders_on_close=true, calc_on_every_tick=true,

initial_capital=1000, currency = currency.USD, default_qty_value=10,

default_qty_type=strategy.percent_of_equity,

commission_type=strategy.commission.percent, commission_value=0.1, slippage=2)

startDate = input(title="Start Date", type=input.integer,

defval=1, minval=1, maxval=31, group="Backtesting range")

startMonth = input(title="Start Month", type=input.integer,

defval=1, minval=1, maxval=12, group="Backtesting range")

startYear = input(title="Start Year", type=input.integer,

defval=1900, minval=1800, maxval=2100, group="Backtesting range")

endDate = input(title="End Date", type=input.integer,

defval=1, minval=1, maxval=31, group="Backtesting range")

endMonth = input(title="End Month", type=input.integer,

defval=1, minval=1, maxval=12, group="Backtesting range")

endYear = input(title="End Year", type=input.integer,

defval=2040, minval=1800, maxval=2100, group="Backtesting range")

// Date range filtering

inDateRange = (time >= timestamp(syminfo.timezone, startYear, startMonth, startDate, 0, 0)) and

(time < timestamp(syminfo.timezone, endYear, endMonth, endDate, 23, 59))

fast = input(8, minval=8, title="Fast EMA", group="EMAs")

medium = input(14, minval=8, title="Medium EMA", group="EMAs")

slow = input(50, minval=8, title="Slow EMA", group="EMAs")

src = input(close, title="Source")

smoothK = input(3, "K", minval=1, group="Stoch-RSI", inline="K&D")

smoothD = input(3, "D", minval=1, group="Stoch-RSI", inline="K&D")

lengthRSI = input(14, "RSI Length", minval=1, group="Stoch-RSI", inline="length")

lengthStoch = input(14, "Stochastic Length", minval=1, group="Stoch-RSI", inline="length")

rsiSrc = input(close, title="RSI Source", group="Stoch-RSI")

length = input(title="Length", defval=14, minval=1, group="ATR")

smoothing = input(title="Smoothing", defval="RMA", options=["RMA", "SMA", "EMA", "WMA"], group="ATR")

// EMAs

fastema = ema(src, fast)

mediumema = ema(src, medium)

slowema = ema(src, slow)

// S-RSI

rsi1 = rsi(rsiSrc, lengthRSI)

k = sma(stoch(rsi1, rsi1, rsi1, lengthStoch), smoothK)

d = sma(k, smoothD)

sRsiCrossOver = k[1] < d[1] and k > d

sRsiCrossUnder = k[1] > d[1] and k < d

// ATR

ma_function(source, length) =>

if smoothing == "RMA"

rma(source, length)

else

if smoothing == "SMA"

sma(source, length)

else

if smoothing == "EMA"

ema(source, length)

else

wma(source, length)

atr = ma_function(tr(true), length)

// Trading Logic

longCond1 = (fastema > mediumema) and (mediumema > slowema)

longCond2 = true

// longCond2 = sRsiCrossOver

longCond3 = close > fastema

longCond4 = strategy.position_size <= 0

longCond = longCond1 and longCond2 and longCond3 and longCond4 and inDateRange

shortCond1 = (fastema < mediumema) and (mediumema < slowema)

shortCond2 = true

// shortCond2 = sRsiCrossUnder

shortCond3 = close < fastema

shortCond4 = strategy.position_size >= 0

shortCond = shortCond1 and shortCond2 and shortCond3 and shortCond4 and inDateRange

var takeProfit = float(na), var stopLoss = float(na)

if longCond and strategy.position_size <= 0

takeProfit := close + 4*atr

stopLoss := close - 1*atr

// takeProfit := close + 2*atr

// stopLoss := close - 3*atr

else if shortCond and strategy.position_size >= 0

takeProfit := close - 4*atr

stopLoss := close + 1*atr

// takeProfit := close - 2*atr

// stopLoss := close + 3*atr

// Strategy calls

strategy.entry("3ESRA", strategy.long, comment="Long", when=longCond and strategy.position_size <= 0)

strategy.entry("3ESRA", strategy.short, comment="Short", when=shortCond and strategy.position_size >= 0)

strategy.exit(id="TP-SL", from_entry="3ESRA", limit=takeProfit, stop=stopLoss)

if (not inDateRange)

strategy.close_all()

// Plot EMAs

plot(fastema, color=color.purple, linewidth=2, title="Fast EMA")

plot(mediumema, color=color.teal, linewidth=2, title="Medium EMA")

plot(slowema, color=color.yellow, linewidth=2, title="Slow EMA")

// Plot S-RSI

// plotshape((strategy.position_size > 0) ? na : sRsiCrossOver, title="StochRSI Cross Over", style=shape.triangleup, location=location.belowbar, color=color.teal, text="SRSI", size=size.small)

// Plot trade

bgcolor(strategy.position_size > 0 ? color.new(color.green, 75) : strategy.position_size < 0 ? color.new(color.red,75) : color(na))

// Plot Strategy

plot((strategy.position_size != 0) ? takeProfit : na, style=plot.style_linebr, color=color.green, title="TP")

plot((strategy.position_size != 0) ? stopLoss : na, style=plot.style_linebr, color=color.red, title="SL")

- Estrategias de seguimiento de tendencias basadas en múltiples indicadores

- Estrategia de negociación del indicador MACD de varios ciclos

- Estrategia de ruptura de la conmoción en dos direcciones

- Estrategias de extrusión de potencia basadas en el cinturón de Bryn y el canal de Carkin

- Estrategia de negociación de ruptura bidireccional basada en la línea K

- Dinámica de ruptura y estrategias de negociación de algoritmos de modelo de tracción

- Estrategia de opinión pública de doble línea

- Estrategias de inversión basadas en el RSI

- Estrategia de negociación bidireccional de ADX

- Estrategias de captura de puntos bajos basadas en la reparación de regresión lineal de Wix

- La estrategia de doble 7 días de ruptura

- Estrategia de transacción cuantificada basada en el MACD doble

- La estrategia de cruce de la línea uniforme de la cinta de Bryn

- El mercado de rescate de los toros

- Estrategias de seguimiento de tendencias basadas en la media móvil adaptativa

- La verdadera estrategia de movimiento relativo en la línea media de MA

- Estrategias de trading de 5 minutos de movimiento basadas en el MACD y el RSI

- La estrategia de doble ruptura

- Estrategia para detener el descenso de Noro

- Estrategias de negociación de media móvil RSI para los dos índices