Tendencia de seguimiento de la estrategia de parada de seguimiento del rango verdadero promedio

El autor:¿ Qué pasa?, Fecha: 2024-05-24 18:12:01Las etiquetas:El ATRTítulo de los productos

Resumen general

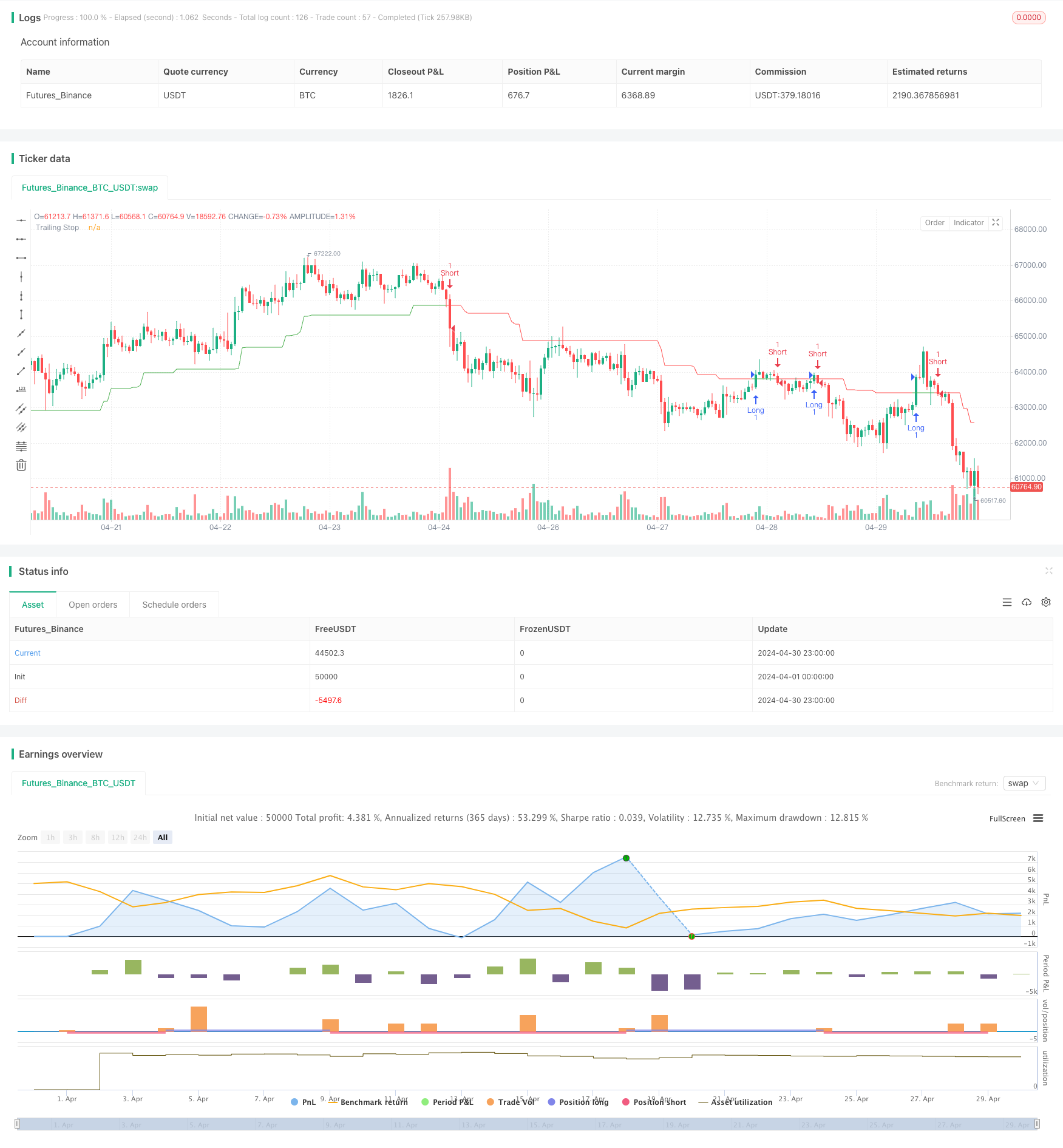

Esta estrategia utiliza el Rango Verdadero Promedio (ATR) como base para un Trailing Stop (TS), ajustando dinámicamente la posición de stop-loss para seguir la tendencia. Cuando el precio se mueve en una dirección favorable, la posición de stop-loss se ajusta en consecuencia para bloquear las ganancias; cuando el precio se mueve en una dirección adversa, la posición de stop-loss permanece sin cambios, y una vez que el precio alcanza el precio de stop-loss, la posición se cierra. La clave de esta estrategia radica en el ajuste dinámico de la posición de stop-loss, que puede proteger las ganancias y permitir que las ganancias se expandan a medida que continúa la tendencia.

Principio de la estrategia

- Calcular el ATR como base para la parada de seguimiento.

- Calcular la distancia de stop-loss nLoss basándose en el parámetro ATR y KeyValue. KeyValue es un multiplicador definido por el usuario, y nLoss es el producto de KeyValue y ATR, lo que indica que la distancia de stop-loss es varias veces el ATR.

- Para una posición larga, se establece en el mayor de

el precio más alto de la vela anterior y (cierre - nLoss) ; para una posición corta, se establece en el menor de el precio más bajo de la vela anterior y (cierre + nLoss) . - Generar señales de entrada. Cuando el precio de cierre cruza por encima de xATRTrailingStop, ir largo; cuando el precio de cierre cruza por debajo de xATRTrailingStop, ir corto.

Análisis de ventajas

- La posición de stop-loss se ajusta dinámicamente con las fluctuaciones de precios, lo que permite que las ganancias se bloqueen al tiempo que permite que las ganancias se expandan a medida que continúa la tendencia.

- La posición de stop-loss se basa en el cálculo ATR, que puede reflejar objetivamente la volatilidad del mercado y es más flexible y eficaz en comparación con las posiciones de stop-loss fijas establecidas subjetivamente.

- Al amplificar el ATR con el parámetro KeyValue, puede establecer una distancia de stop-loss apropiada en función de sus preferencias de riesgo.

Análisis de riesgos

- Las estrategias de seguimiento de tendencias tienen un mal rendimiento en mercados inestables, y cuando la tendencia unilateral no es clara, los frecuentes stop-loss pueden conducir a una pérdida rápida de fondos.

- El momento de entrada se basa en la señal cruzada entre el precio de cierre y la línea dinámica de stop-loss, que puede dar lugar a pequeñas stop-loss consecutivas en un mercado inestable.

- Las estrategias de stop de seguimiento no pueden evitar los vacíos causados por noticias bajistas o alcistas significativas, y la velocidad de ajuste de la posición de stop-loss no puede mantenerse al día con la velocidad de cambio de precios, lo que resulta en pérdidas reales mucho mayores que las pérdidas controlables esperadas.

Dirección de optimización

- Los indicadores de evaluación de tendencias, como los sistemas de promedios móviles e indicadores de impulso, pueden añadirse a la estrategia para entrar en el mercado solo cuando la tendencia sea clara, evitando el comercio frecuente en mercados agitados.

- Se puede considerar una estrategia de toma de ganancias, como el cálculo de los tamaños de las posiciones basados en la fórmula de Kelly, el establecimiento de puntos de ganancia fijos para los stop-profit de retroceso, etc., para reducir la posibilidad de posibles devoluciones de ganancias al final de una tendencia.

- Para las aberturas de gap, se puede establecer un límite máximo de stop-loss, como un importe fijo o un porcentaje fijo.

Resumen de las actividades

La estrategia ATR trailing stop puede ajustar dinámicamente la posición de stop-loss en función de la magnitud de las fluctuaciones de precios y puede lograr buenos resultados en los mercados de tendencia. Sin embargo, esta estrategia también tiene riesgos como la incapacidad de hacer frente a los mercados agitados, la frecuencia excesiva de stop-loss y la dificultad para evitar las aberturas de brechas. Para abordar estas deficiencias, la estrategia puede ser optimizada y mejorada en términos de juicio de tendencia, estrategias de toma de ganancias y límites máximos de stop-loss.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Long TAP", overlay=true)

// Constants

keyValueDefault = 3.0

keyValueStep = 0.5

atrPeriodDefault = 10

// Inputs

keyValue = input.float(keyValueDefault, title="Key Value")

atrPeriod = input.int(atrPeriodDefault, title="ATR Period")

// Calculations

xATR = ta.atr(atrPeriod)

nLoss = keyValue * xATR

// Trailing Stop Calculation

var float xATRTrailingStop = 0.0

xATRTrailingStop := ta.highest(math.max(nz(xATRTrailingStop[1], 0), close - nLoss), 1)

xATRTrailingStop := ta.lowest(math.min(nz(xATRTrailingStop, 0), close + nLoss), 1)

// Position Calculation

var int pos = 0

pos := nz(pos[1], 0)

if (close[1] < nz(xATRTrailingStop, 0) and close > nz(xATRTrailingStop, 0))

pos := 1

else if (close[1] > nz(xATRTrailingStop, 0) and close < nz(xATRTrailingStop, 0))

pos := -1

// Plotting Trailing Stop

var color xcolor = na

if (pos == -1)

xcolor := color.red

else if (pos == 1)

xcolor := color.green

plot(xATRTrailingStop, color=xcolor, title="Trailing Stop")

// Buy/Sell Signals

buySignal = ta.crossover(close, xATRTrailingStop)

sellSignal = ta.crossunder(close, xATRTrailingStop)

// Strategy

if (buySignal)

strategy.entry("Long", strategy.long)

label.new(bar_index, xATRTrailingStop, text="Buy Signal", color=color.green, style=label.style_label_up, yloc=yloc.belowbar)

if (sellSignal)

strategy.entry("Short", strategy.short)

label.new(bar_index, xATRTrailingStop, text="Sell Signal", color=color.red, style=label.style_label_down, yloc=yloc.abovebar)

// Alerts

alertcondition(buySignal, title='UT BOT Buy', message='UT BOT Buy')

alertcondition(sellSignal, title='UT BOT Sell', message='UT BOT Sell')

- Estrategia avanzada de seguimiento de tendencia con parada de seguimiento adaptativa

- Estrategia dinámica de negociación de suspensión de operaciones de seguimiento basada en ATR

- Estrategia de gestión de posiciones y calendario dinámico basado en la volatilidad

- Tendencia dinámica siguiendo la estrategia

- Estrategia de ruptura de las bandas de Bollinger de Turtle-ATR

- Estrategia de negociación de rango de volatilidad basada en el oscilador estocástico

- SUPERTREND Posición larga de tendencia con estrategia de stop-loss y take-profit

- Tendencia alcista y bajista después de la estrategia de compra stop-limit

- La progresión de Fibonacci con brechas

- Salida de la lámpara

- Estrategia de negociación de divisas a corto plazo de posicionamiento dinámico

- Estrategia avanzada de señales de negociación de gráficos de 15 minutos

- Estrategia de negociación cuantitativa basada en el PSAR y la EMA

- Estrategia de negociación DEV de desviación estándar basada en el índice de fortaleza relativa RSI y la media móvil simple SMA

- Estrategia de cruce de la media móvil doble de la MA, SMA

- Estrategia de ruptura de la bandera de los toros basada en la relación riesgo-beneficio y el análisis técnico

- Estrategia de fusión de múltiples factores

- Las bandas de Bollinger + RSI + estrategia de tendencia multi-MA

- Estrategia de señales a corto plazo basada en QQE y RSI

- La estrategia de negociación de doble cruce MACD de Lag Cero - Negociación de alta frecuencia basada en la captura de tendencias a corto plazo

- Estrategia de SMC y EMA con proyecciones de P&L

- El valor de las pérdidas se calculará en función de las pérdidas que se hayan producido durante el período de referencia.

- Estrategia dinámica de toma de ganancias con bandas de Bollinger

- En el caso de los préstamos con garantía de crédito, los préstamos con garantía de crédito se consideran como préstamos con garantía de crédito.

- Estrategia de venta a corto plazo para pares de divisas de alta liquidez

- MOST Indicador Estrategia de adaptación de doble posición

- Estrategia de negociación de bandas de Bollinger RSI

- Mapa de calor de volumen de compra y venta con estrategia de precios en tiempo real

- Estrategia de negociación con doble media móvil de regresión

- Estrategia de negociación cuantitativa de múltiples indicadores - Superindicador de estrategia 7 en 1