Descripción general

Esta estrategia es un sistema de seguimiento de tendencias de la línea de señal dinámica que combina una media móvil simple (SMA), un rango real promedio (ATR) y un volumen de transacciones. Utiliza ATR para ajustar la posición de la línea de señal y utiliza el volumen de transacciones como indicador de confirmación. La estrategia está diseñada para capturar las tendencias del mercado, teniendo en cuenta la volatilidad del mercado y la actividad de las transacciones, y se aplica a los marcos horarios de las operaciones en el día.

Principio de estrategia

Cálculo de la línea de señal:

- Utiliza el SMA de 50 ciclos como referencia.

- Se multiplica el ATR de 20 ciclos por el desplazamiento definido por el usuario y se resta el SMA para formar una línea de señal dinámica.

Condiciones de entrada:

- Comprar: cuando el precio de los bajos se rompe por encima de la línea de señal y el volumen de transacciones actuales es más de 1.5 veces el volumen de transacciones promedio de 50 ciclos.

- Vender: Cuando el precio se encuentra por debajo de la línea de señal y el volumen de transacciones actuales es más de 1.5 veces el volumen de transacciones promedio de 50 ciclos.

Condiciones de juego:

- Posiciones de equilibrio múltiple: cuando el precio de cierre es inferior al precio mínimo de la línea K anterior.

- Posiciones cerradas: cuando el precio de cierre es superior al precio máximo de la línea K anterior.

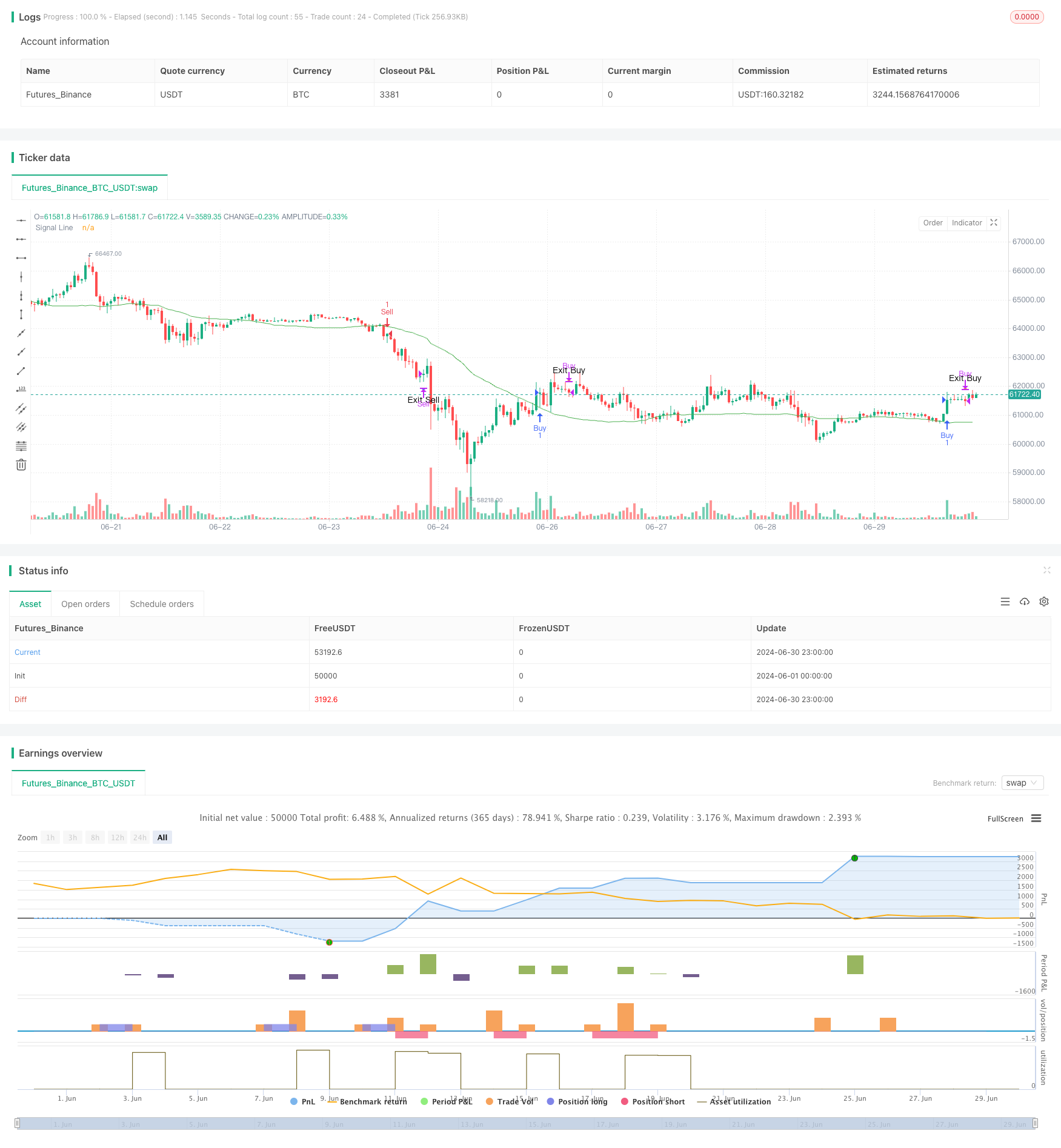

La imagen fue tomada de YouTube.

- Traza las líneas de señal en el gráfico.

- La señal de compra y venta de la bolsa de valores de la paz se realiza con el signo triangular.

Ventajas estratégicas

Adaptabilidad dinámica: mediante la combinación de SMA y ATR, las líneas de señal pueden adaptarse a la dinámica de la volatilidad del mercado y mejorar la adaptabilidad de las estrategias.

Confirmación de volumen de transacciones: El uso de volumen de transacciones como condición de filtración adicional ayuda a reducir las señales falsas y a mejorar la fiabilidad de las transacciones.

Seguimiento de tendencias: El diseño de la estrategia sigue el principio de seguimiento de tendencias, lo que ayuda a capturar los movimientos de las grandes tendencias.

Gestión de riesgos: ayuda a controlar los riesgos y evitar pérdidas excesivas al establecer condiciones claras de salida.

Flexibilidad: los parámetros de la estrategia son ajustables, lo que permite a los comerciantes optimizar en función de las diferentes condiciones del mercado.

Visualización amigable: muestra claramente las señales de negociación mediante una etiqueta gráfica para facilitar el análisis y la retroalimentación.

Riesgo estratégico

Riesgo de mercado en turbulencia: en mercados en contraposición o en turbulencia, pueden producirse frecuentes falsas brechas, lo que lleva a exceso de operaciones y pérdidas de comisiones.

Riesgo de deslizamiento: las operaciones de alta frecuencia, especialmente en operaciones diarias, pueden tener problemas graves de deslizamiento que afectan la efectividad de la ejecución.

Dependencia excesiva del volumen de transacciones: En ciertas condiciones del mercado, el volumen de transacciones puede no ser un indicador confiable, lo que puede conducir a la pérdida de oportunidades de transacciones importantes.

Sensibilidad de parámetros: la eficacia de la estrategia depende en gran medida de la configuración de los parámetros, y puede requerir ajustes frecuentes en diferentes mercados y marcos de tiempo.

Riesgo de reversión de la tendencia: la estrategia puede reaccionar lentamente al comienzo de la reversión de la tendencia, lo que lleva a una cierta retroceso.

Dirección de optimización de la estrategia

Análisis de múltiples marcos de tiempo: Introducción de juicios de tendencias de períodos de tiempo más largos para mejorar la precisión de los juicios de tendencias generales.

Ajuste de parámetros dinámicos: desarrollo de mecanismos de adaptación para ajustar automáticamente la duración de los SMA, el ciclo de ATR y el multiplicador de volumen de operaciones según las condiciones del mercado.

Aumentar los filtros de estado de mercado: Introducir indicadores de volatilidad o de intensidad de tendencia, y adoptar diferentes estrategias de negociación en diferentes estados de mercado.

Mejora de los mecanismos de salida: Considere el uso de tracking stop loss o stop loss dinámico basado en ATR para administrar mejor el riesgo y bloquear los beneficios.

Integración de los datos fundamentales: Para períodos de tiempo más largos, se puede considerar la introducción de indicadores fundamentales como condición de filtrado adicional.

Optimización de los indicadores de volumen de transacciones: explorar métodos de análisis de volumen de transacciones más complejos, como el volumen relativo de transacciones o el análisis de la distribución de volumen de transacciones.

Incorporación de modelos de aprendizaje automático: optimización de la selección de parámetros y el proceso de generación de señales utilizando algoritmos de aprendizaje automático.

Resumir

La estrategia de seguimiento de tendencias de líneas de señales dinámicas combinadas con ATR y volumen de transacciones es un sistema de negociación flexible y completo, adecuado para el uso de los operadores diarios. Ofrece una forma de equilibrar el riesgo y la ganancia mediante la combinación de indicadores técnicos y análisis de volumen de transacciones. La ventaja central de la estrategia reside en su capacidad para adaptarse dinámicamente a las condiciones del mercado y en el uso de volumen de transacciones como indicador de confirmación para aumentar la fiabilidad de la señal.

Sin embargo, la estrategia también se enfrenta a algunos desafíos, como la complejidad de la optimización de los parámetros y el rendimiento en mercados inestables. Para mejorar aún más la estabilidad y el rendimiento de la estrategia, se puede considerar la introducción de análisis de marcos de tiempo múltiples, ajustes de parámetros dinámicos y técnicas de gestión de riesgos más complejas.

En general, esta estrategia proporciona a los comerciantes una base sólida para una mayor personalización y optimización en función del estilo de negociación individual y las características del mercado. A través de la continua retroalimentación y la verificación en el terreno, los comerciantes pueden perfeccionar gradualmente la estrategia y mejorar su rendimiento en diversas condiciones del mercado.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy and Sell Strategy with ATR and Volume", overlay=true)

// Input Parameters

length = input.int(50, title="SMA Length")

atr_length = input.int(20, title="ATR Length")

signal_line_offset = input.int(1, title="Signal Line ATR Offset", minval=0)

volume_multiplier = input.float(1.5, title="Volume Multiplier")

// Calculations

sma_close = ta.sma(close, length)

atr_val = ta.atr(atr_length)

signal_line = sma_close - atr_val * signal_line_offset

avg_volume = ta.sma(volume, length)

// Conditions

buy_condition = ta.crossover(low, signal_line) and volume > avg_volume * volume_multiplier

sell_condition = ta.crossunder(high, signal_line) and volume > avg_volume * volume_multiplier

// Strategy Execution

if (buy_condition)

strategy.entry("Buy", strategy.long)

if (sell_condition)

strategy.entry("Sell", strategy.short)

// Exit Conditions

exit_buy_condition = strategy.position_size > 0 and close < low[1]

exit_sell_condition = strategy.position_size < 0 and close > high[1]

if (exit_buy_condition)

strategy.close("Buy")

if (exit_sell_condition)

strategy.close("Sell")

// Plot Signals

plot(signal_line, color=color.green, title="Signal Line")

plotshape(series=buy_condition ? low : na, style=shape.triangleup, color=color.green, size=size.small, location=location.belowbar, title="Buy Signal")

plotshape(series=sell_condition ? high : na, style=shape.triangledown, color=color.red, size=size.small, location=location.abovebar, title="Sell Signal")

plotshape(series=exit_buy_condition ? close : na, style=shape.triangledown, color=color.orange, size=size.small, location=location.abovebar, title="Exit Buy Signal", text="Exit Buy")

plotshape(series=exit_sell_condition ? close : na, style=shape.triangleup, color=color.blue, size=size.small, location=location.belowbar, title="Exit Sell Signal", text="Exit Sell")