Estrategia de negociación de impulso de ruptura de tendencia de ADX

El autor:¿ Qué pasa?, Fecha: 2024-11-28 15:44:59Las etiquetas:ADXDMI- ¿Qué es?El ATR

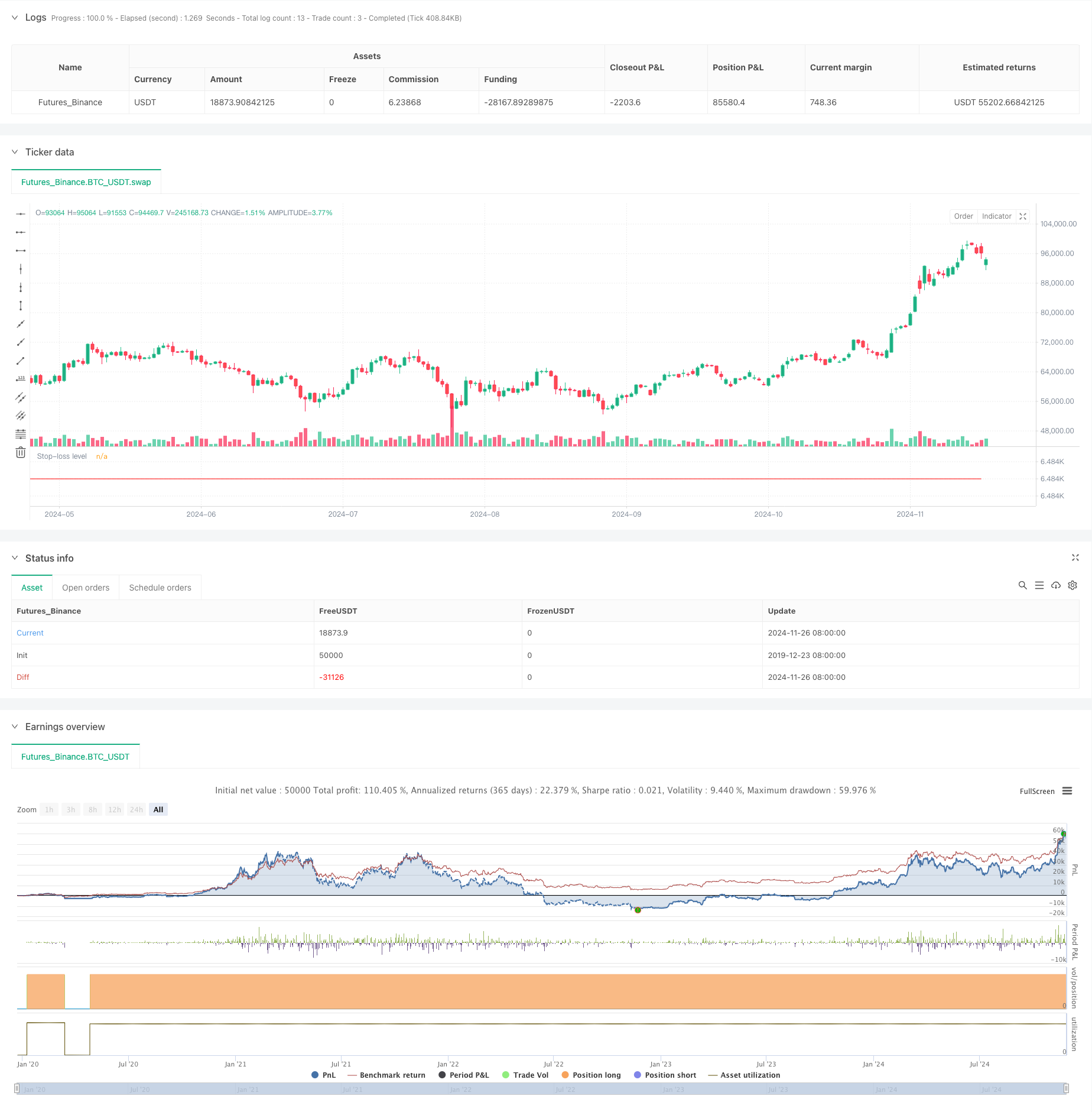

Resumen general

Esta es una estrategia comercial cuantitativa basada en el índice direccional promedio (ADX) y las rupturas de precios. La estrategia monitoriza principalmente los valores del indicador ADX para evaluar la fuerza de la tendencia del mercado y combina las señales de ruptura de precios para capturar el impulso del mercado. La estrategia opera dentro de sesiones comerciales específicas e implementa la gestión de riesgos a través de límites de stop-loss y comerciales diarios.

Principios de estrategia

La lógica central incluye los siguientes elementos clave:

- ADX Monitoring: utiliza el indicador ADX para evaluar la fuerza de la tendencia, con valores de ADX por debajo de 17,5 que indican la posible formación de una nueva tendencia.

- Detección de ruptura de precios: rastrea el precio de cierre más alto en los últimos 34 períodos, activando señales comerciales cuando el precio actual se rompe por encima de esta resistencia.

- Gestión de sesiones: opera solo durante las horas de negociación especificadas (0730-1430) para evitar períodos de baja liquidez.

- Mecanismos de control de riesgos:

- Pérdida fija en dólares para limitar las pérdidas de operaciones únicas

- Límites máximos de 3 operaciones por sesión

- Cierre automático de la posición al final de la sesión

Ventajas estratégicas

- Capacidad de captura de tendencias: identifica eficazmente las primeras etapas de tendencia a través del indicador ADX y la combinación de ruptura de precios.

- Gestión integral del riesgo: Múltiples medidas de control del riesgo, incluidos el stop-loss fijo, los límites de negociación y el mecanismo de cierre automático.

- Alta automatización: una lógica de estrategia clara permite una negociación totalmente automatizada sin intervención manual.

- Fuerte adaptabilidad: Los parámetros pueden ajustarse a las diferentes condiciones del mercado.

Riesgos estratégicos

- Riesgo de ruptura falsa: puede producirse una interrupción consecutiva en mercados variados.

- Dependencia de parámetros: la efectividad de la estrategia depende en gran medida del umbral de ADX y de la configuración del período de revisión.

- Restricciones de tiempo: el comercio solo durante sesiones específicas puede perder oportunidades.

- Configuración de Stop-Loss: Las paradas fijas en dólares pueden carecer de flexibilidad en diferentes entornos de volatilidad.

Direcciones de optimización

- El sistema de suspensión dinámica de pérdidas (Dynamic Stop-Loss): se recomienda la aplicación de suspensiones dinámicas basadas en ATR para diferentes condiciones de volatilidad del mercado.

- Filtro de entorno de mercado: añadir filtros de volatilidad para ajustar o pausar la negociación en entornos de alta volatilidad.

- Optimización de entrada: Considere agregar confirmación de volumen para mejorar la confiabilidad de la señal de fuga.

- Ajuste dinámico de parámetros: aplicar mecanismos de ajuste adaptativos para los umbrales de ADX y los períodos de retroalimentación.

Resumen de las actividades

Esta es una estrategia bien estructurada de seguimiento de tendencias con lógica clara. Captura las tendencias del mercado combinando indicadores ADX con breakouts de precios bajo un marco de gestión de riesgos efectivo. Si bien hay espacio para la optimización, la base de la estrategia es robusta y adecuada como un componente básico de un sistema de negociación cuantitativa. Se aconseja a los comerciantes que realicen pruebas de retroceso y optimización de parámetros antes del comercio en vivo, y que realicen mejoras específicas basadas en las condiciones del mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute

//@version=5

strategy("ADX Breakout", overlay=false, initial_capital=25000, default_qty_value=1)

// ===============================

// Input parameters

// ===============================

stopLoss = input(1000.0, title="Stop Loss ($)", group="Exits")

session = input("0730-1430:1234567", group="Trade Session")

highestLB = input(34, title="Highest lookback window", group="Indicator values")

// ===============================

// Trade Session Handling

// ===============================

t = time(timeframe.period, session)

// Reset numTrades at the start of each session

var int numTrades = 0

is_new_session = ta.change(time("D")) != 0

if is_new_session

numTrades := 0

// ===============================

// Entry Conditions

// ===============================

[plusDI, minusDI, adxValue] = ta.dmi(50, 14)

entryCondition = (close >= ta.highest(close, highestLB)[1]) and (adxValue < 17.5) and (strategy.position_size == 0) and (numTrades < 3) and not na(t)

// ===============================

// 7. Execute Entry

// ===============================

var float stopPricePlot = na

if entryCondition

entryPrice = close + syminfo.mintick

strategy.entry("Long Entry", strategy.long, stop=entryPrice)

//stopPrice = strategy.position_avg_price - (stopLoss / syminfo.pointvalue)

//strategy.exit("Stop Loss", "Long Entry", stop=stopPrice)

numTrades += 1

if (strategy.position_size > 0) and (strategy.position_size[1] == 0)

stopPoints = stopLoss / syminfo.pointvalue

stopPrice = strategy.position_avg_price - stopPoints

stopPrice := math.round(stopPrice / syminfo.mintick) * syminfo.mintick

strategy.exit("Stop Loss", from_entry="Long Entry", stop=stopPrice)

if ta.change(strategy.opentrades) == 1

float entryPrice = strategy.opentrades.entry_price(0)

stopPricePlot := entryPrice - (stopLoss / syminfo.pointvalue)

if ta.change(strategy.closedtrades) == 1

stopPricePlot := na

plot(stopPricePlot, "Stop-loss level", color.red, 1, plot.style_linebr)

// ===============================

// Exit at End of Session

// ===============================

if na(t) and strategy.position_size != 0

strategy.close_all(comment="End of Day Exit")

- Comercio de tendencias en tiempo real basado en puntos de pivote y pendiente

- Indicador multi-técnico de impulso cruzado Estrategia de negociación cuantitativa - Análisis de integración basado en EMA, RSI y ADX

- Estrategia de negociación en un solo sentido de ruptura diaria del rango

- Tendencia de múltiples indicadores siguiendo una estrategia con optimización de beneficios

- Teoría de las ondas de Elliott 4-9 Detección automática de ondas de impulso Estrategia de negociación

- Bienvenido al mercado de osos.

- Se trata de la suma de las pérdidas de los valores de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de los valores de los valores de los valores de las

- Tendencia dinámica tras la estrategia de negociación multiperíodo de ATR

- Estrategia de rechazo de MA con filtro ADX

- Estrategia de negociación de acción de precios en el canal mágico

- Estrategia de negociación cuantitativa de media móvil doble dinámica

- Las bandas de Bollinger y la estrategia de negociación combinada del RSI

- Tendencia multi-EMA siguiendo una estrategia con objetivos ATR dinámicos

- Elder's Force Index Estrategia de negociación cuantitativa basada en la desviación estándar y las medias móviles

- Estrategia del modelo de optimización de la tendencia de fusión de ATR

- Estrategia de inteligencia mejorada de inversión de tendencias de múltiples indicadores

- Estrategia de negociación de impulso de tendencia del RSI con doble MA y confirmación de volumen

- Estrategia de negociación cruzada de la EMA triple con stop-loss y take-profit dinámicos

- Sistema de negociación de doble impulso (estrategia de combinación de indicadores SMI+UBS)

- Sistema de negociación RSI-MACD de múltiples señales con gestión dinámica de paradas

- Seguimiento de tendencia y inversión media Sistema de comercio de optimización doble ((Estrategia doble siete)

- Estrategia cruzada de la media móvil de varios períodos y el impulso del RSI

- Estrategia de negociación cuantitativa ajustable para el cruce de fechas de la media móvil MACD doble

- Estrategia de cruce de media móvil de alta frecuencia dinámica con múltiples indicadores

- Estrategia de negociación de tendencia de media móvil triple exponencial

- Estrategia de tendencia de la EMA de varios plazos con sistema de ruptura diaria alta-baja

- Estrategia avanzada de cruce de promedios móviles multiperiódicos flexibles

- T3 Tendencia media móvil siguiendo la estrategia con stop loss de seguimiento

- Tendencia del indicador multi-técnico siguiendo la estrategia con Ichimoku Cloud Breakout y Stop-Loss System

- Se trata de una estrategia de desviación estándar doble de Bollinger Bands.