Indicador de impulso Umbral de oscilación Estrategia de negociación mejorada

El autor:¿ Qué pasa?, Fecha: 2024-11-29 15:40:08Las etiquetas:CCILa SMA

Resumen general

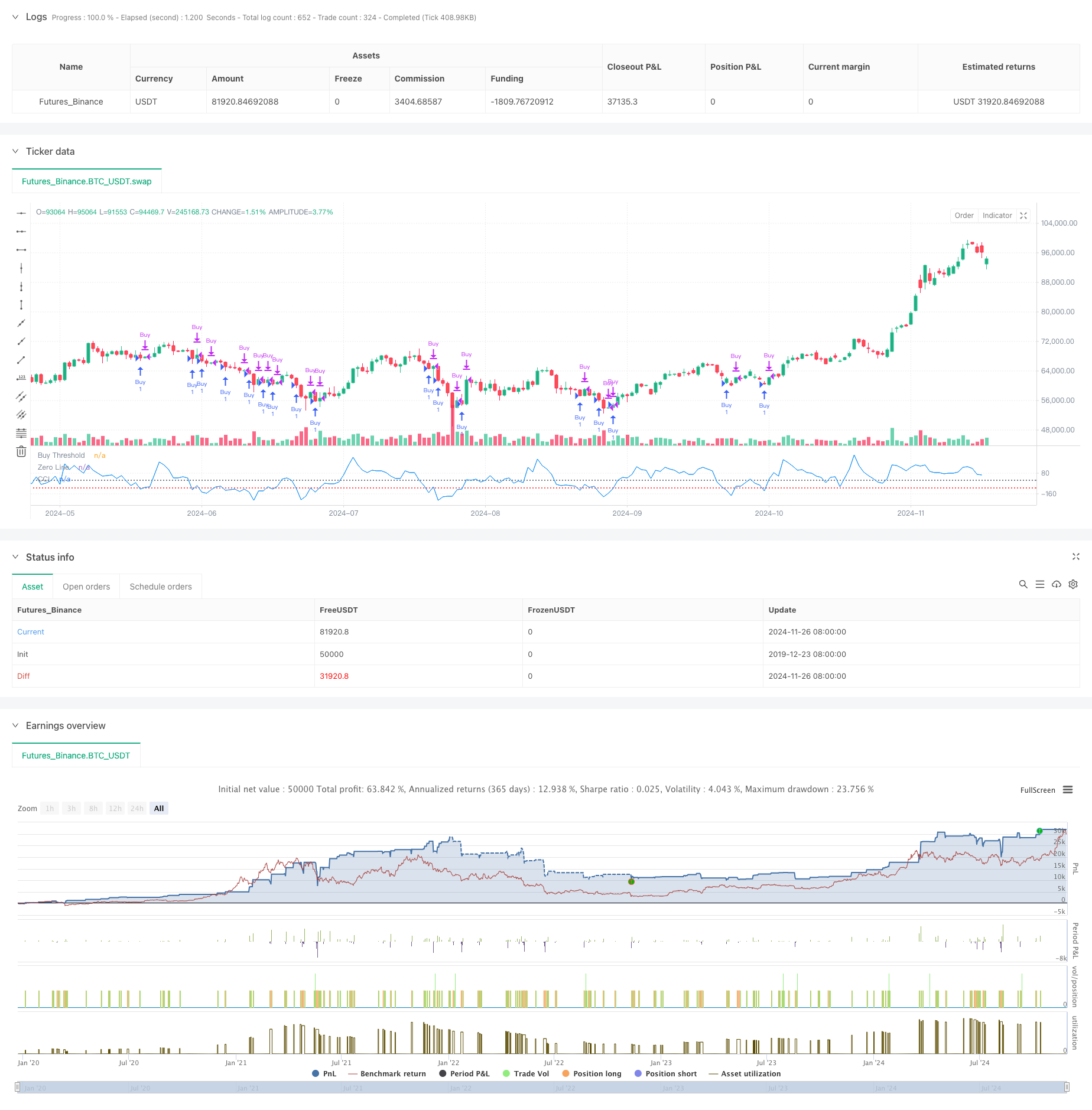

Esta estrategia es un sistema de negociación de impulso basado en el índice de canal de productos básicos (CCI), diseñado para capturar oportunidades de negociación en áreas de sobreventa mediante el monitoreo de desviaciones de precios de la media.

Principios de estrategia

El principio básico utiliza el CCI para medir la desviación del precio de su media. El cálculo del CCI implica: primero calcular el precio típico (media aritmética de los precios altos, bajos y cerrados), luego calcular el promedio móvil simple (SMA) del precio típico, finalmente derivar el CCI restando el SMA del precio típico, dividiendo por la desviación media y multiplicando por 0.015. Las posiciones largas se ingresan cuando el CCI cae por debajo de -90, lo que indica posibles condiciones de sobreventa; las posiciones se cierran cuando el precio se rompe por encima de los máximos anteriores, confirmando la tendencia al alza. La estrategia ofrece parámetros de stop-loss y take-profit personalizables para acomodar diferentes preferencias de riesgo.

Ventajas estratégicas

- Las señales claras: Utiliza umbrales fijos de CCI para las señales de entrada, evitando la indecisión de un juicio subjetivo

- El riesgo controlado: se consigue un control preciso del riesgo mediante mecanismos opcionales de stop-loss y take profit.

- Parámetros flexibles: los operadores pueden ajustar el período de revisión de la CCI y el umbral de entrada para diferentes condiciones de mercado

- Ejecución sencilla: lógica de estrategia clara, fácil de entender e implementar, adecuada para todos los tipos de operadores

- Eficiencia de costes: el enfoque de negociación basado en eventos reduce los costes de la sobrecomerciación

Riesgos estratégicos

- El riesgo de false breakout: el cruce del umbral de la CCI puede dar lugar a false breakouts que conducen a operaciones innecesarias.

- Impacto del deslizamiento: puede sufrir pérdidas significativas por deslizamiento durante la alta volatilidad del mercado

- Dependencia de la tendencia: la estrategia puede generar frecuentes señales falsas en mercados variados

- En el caso de las medidas de ayuda, la Comisión considerará que las medidas de ayuda se consideran compatibles con el mercado interior y con el mercado interior.

- El riesgo de retraso: como indicador de retraso, el CCI puede perder los puntos de entrada óptimos.

Direcciones para la optimización de la estrategia

- Filtración de señales: se pueden introducir indicadores técnicos adicionales como RSI o MACD para filtrar señales falsas

- En el caso de los instrumentos financieros de tipo de interés, el importe de los activos financieros de tipo de interés se calculará en función de la volatilidad de los activos financieros de tipo de interés.

- Optimización basada en el tiempo: ajustar los parámetros de la estrategia basados en diferentes características del período de tiempo

- Gestión del dinero: añadir mecanismos dinámicos de dimensionamiento de posiciones para mejorar la eficiencia del capital

- Análisis de marcos de tiempo múltiples: Incorporar un análisis de tendencias a más largo plazo para optimizar el momento de entrada

Conclusión

Esta estrategia captura oportunidades de sobreventa del mercado a través del indicador CCI, combinado con mecanismos de stop-loss y take-profit para crear un sistema de negociación completo. La estrategia cuenta con lógica clara, fácil ejecución y buenas capacidades de control de riesgos. A través de medidas de optimización como el filtrado de señales y umbrales dinámicos, la estabilidad y rentabilidad de la estrategia pueden mejorarse aún más. Se aconseja a los operadores que realicen pruebas de retroceso y ajusten los parámetros de acuerdo con las características específicas del mercado antes de la implementación en vivo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("CCI Threshold Strategy", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// --- Input Parameters ---

// Lookback period for CCI calculation

lookbackPeriod = input.int(12, minval=1, title="CCI Lookback Period")

// Buy threshold for CCI; typically represents an oversold condition

buyThreshold = input.int(-90, title="CCI Buy Threshold")

// Stop loss and take profit settings

stopLoss = input.float(100.0, minval=0.0, title="Stop Loss in Points")

takeProfit = input.float(150.0, minval=0.0, title="Take Profit in Points")

// Checkboxes to enable/disable SL and TP

useStopLoss = input.bool(false, title="Enable Stop Loss")

useTakeProfit = input.bool(false, title="Enable Take Profit")

// --- Calculate CCI ---

// CCI (Commodity Channel Index) is used as a momentum indicator to identify oversold and overbought conditions

cci = ta.cci(close, length=lookbackPeriod)

// --- Define Buy and Sell Conditions ---

// Buy condition: CCI drops below -90, indicating potential oversold levels

longCondition = cci < buyThreshold

// Sell condition: Close price crosses above the previous day's high, signaling potential exit

sellCondition = close > ta.highest(close[1], 1)

// --- Strategy Execution ---

// Buy entry based on the long condition

if (longCondition)

strategy.entry("Buy", strategy.long)

// Close the long position based on the sell condition

if (sellCondition)

strategy.close("Buy")

// Optional: Add stop loss and take profit for risk management

if (longCondition)

strategy.exit("Sell", from_entry="Buy", loss=useStopLoss ? stopLoss : na, profit=useTakeProfit ? takeProfit : na)

// --- Plotting for Visualization ---

// Plot CCI with threshold levels for better visualization

plot(cci, title="CCI", color=color.blue)

hline(buyThreshold, "Buy Threshold", color=color.red, linestyle=hline.style_dotted)

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

- EMA, SMA, CCI, ATR, Orden perfecta Estrategia de promedio móvil con el indicador de tendencia mágica Sistema de negociación automática

- MOST Indicador Estrategia de adaptación de doble posición

- Sistema de negociación de cruce inteligente con doble indicador de EMA con estrategia dinámica de stop-loss y take-profit

- EMA/SMA Tendencia global de los múltiples indicadores en función de la estrategia

- Estrategia de negociación filtrada por múltiples indicadores con bandas de Bollinger y CCI de Woodies

- En el caso de las entidades financieras, el valor de la inversión se calcula de acuerdo con el método de cálculo de la rentabilidad.

- Las entidades de crédito de las entidades de crédito incluidas en el cuadro 1 deberán tener en cuenta los siguientes elementos:

- Bandas de Mobo

- Estrategia de impulso de doble marco de tiempo

- Estrategia de identificación del régimen dinámico de mercado basada en la pendiente de regresión lineal

- Estrategia de negociación de volatilidad dinámica basada en bandas de Bollinger y patrones de candlestick

- Estrategia avanzada de detección de la brecha de valor razonable con gestión dinámica del riesgo y ganancia fija

- Estrategia de negociación de rebote de sobreventa dinámica del RSI con modelo de optimización de pérdidas y paradas

- Las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización.

- La estrategia avanzada de doble EMA con sistema de filtro de volatilidad ATR

- Tendencia de la zona dinámica dual de la EMA siguiendo la estrategia

- Las operaciones de negociación en el mercado de divisas se clasifican en la categoría de operaciones de negociación en el mercado de divisas.

- Estrategia de negociación con doble tendencia de la EMA

- Estrategia de cruce de impulso de tendencias múltiples con sistema de optimización de la volatilidad

- Estrategia de negociación cuantitativa de ruptura de tendencia de múltiples indicadores

- Tendencia inteligente basada en la teoría de la SMC de múltiples zonas

- Estrategia de negociación cuantitativa dinámica de varios períodos que combina el RSI y la EMA

- Tendencia del indicador técnico multidimensional siguiendo una estrategia cuantitativa

- Estrategia de negociación de parámetros adaptativos de doble media móvil cruzada

- Estrategia de seguimiento de tendencias múltiples y ruptura de estructura

- TRAMA Estrategia de negociación cuantitativa inteligente de media móvil doble cruzada

- Estrategia de negociación de impulso RSI-EMA de varios plazos con escalado de posición

- Seguimiento de la tendencia multi-MA con la estrategia de impulso del RSI

- Tendencia de la EMA de Fibonacci de varios niveles siguiendo la estrategia

- Sistema de negociación de ruptura de brecha de tendencia con filtro SMA