Estrategia de negociación oscilante de seguimiento de tendencias multi-EMA con gestión del riesgo basada en ATR

El autor:¿ Qué pasa?, Fecha: 2024-12-20 17:06:20Las etiquetas:El EMAEl ATR

Resumen general

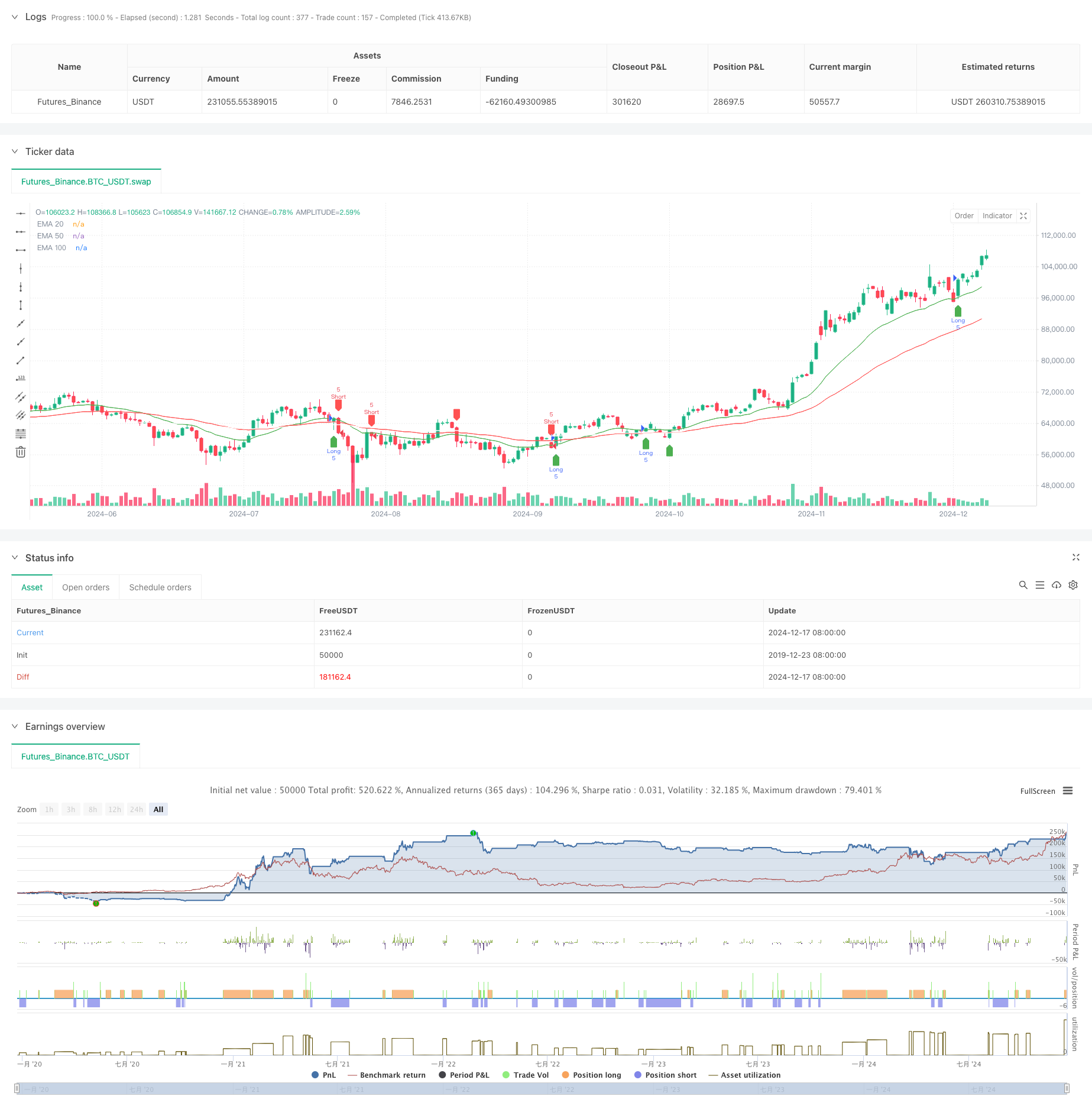

Esta estrategia es un sistema de negociación basado en múltiples promedios móviles exponenciales (EMA) y rango verdadero promedio (ATR). Utiliza tres EMA (20, 50 y 100 períodos) junto con ATR para la gestión dinámica del riesgo y la orientación de ganancias.

Principios de estrategia

La lógica central se basa en la interacción entre el precio y múltiples EMA:

- Las señales de entrada se basan en los cruces de precios con la EMA de 20 períodos, filtrados por la EMA de 50 períodos

- Condiciones de entrada largas: el precio cruza por encima de 20 EMA y está por encima de 50 EMA

- Condiciones de entrada cortas: el precio cruza por debajo de 20 EMA y está por debajo de 50 EMA

- En el caso de las entidades de crédito, el importe de las pérdidas de los instrumentos de inversión se calculará de acuerdo con el método de cálculo de las pérdidas de los instrumentos de inversión.

- Objetivo de ganancia: utiliza una relación riesgo-recompensación de 1,5, estableciendo objetivos de ganancia a 1,5 veces la distancia de stop-loss

Ventajas estratégicas

- Validación de marcos de tiempo múltiples: utiliza 20/50/100 EMA para reducir las señales falsas

- Gestión dinámica del riesgo: las detenciones basadas en ATR proporcionan un control del riesgo adaptado al mercado

- Relación riesgo-beneficio clara: el establecimiento fijo de 1,5 R/R promueve la rentabilidad a largo plazo

- Combina el seguimiento de tendencias con el swing trading: captura tanto las tendencias principales como las oportunidades a corto plazo

- Señales comerciales visualizadas: proporciona una interfaz gráfica clara para una mejor comprensión y ejecución

Riesgos estratégicos

- Riesgo de mercado inestable: puede generar frecuentes señales falsas de ruptura durante la consolidación

- Riesgo de deslizamiento: los precios de ejecución reales pueden diferir de los precios de señal durante los rápidos movimientos del mercado

- Riesgo de reversión de tendencia: las reversiones repentinas de tendencia pueden dar lugar a pérdidas significativas

- Riesgo de optimización de parámetros: la optimización excesiva puede conducir a un bajo rendimiento en el mundo real

Direcciones de optimización

- Incorporar indicadores de volumen: utilizar el volumen para confirmar la validez de la ruptura de precios

- Añadir filtros de fuerza de tendencia: considerar el ADX o indicadores similares para mejorar la calidad de entrada

- Optimizar el método de stop-loss: considerar la implementación de trailing stops para una mejor protección de los beneficios

- Clasificación del entorno de mercado: ajuste de los parámetros en función de las diferentes condiciones del mercado

- Añadir filtros de volatilidad: suspender las operaciones durante una volatilidad excesiva del mercado

Resumen de las actividades

Esta estrategia combina múltiples EMA y control de riesgo dinámico basado en ATR para crear un sistema de negociación que cuenta con características tanto de seguimiento de tendencias como de negociación de swing. Sus fortalezas se encuentran en el enfoque sistemático y el riesgo controlable, pero la aplicación práctica requiere atención a la adaptabilidad del mercado y optimizaciones específicas basadas en las condiciones reales. A través de la configuración adecuada de parámetros y el estricto control de riesgos, la estrategia tiene el potencial de lograr resultados comerciales estables en la mayoría de los entornos de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA Swing Strategy with ATR", overlay=true)

// Inputs

emaShort = input.int(20, "Short EMA")

emaMid = input.int(50, "Mid EMA")

emaLong = input.int(100, "Long EMA")

rrRatio = input.float(1.5, "Risk-Reward Ratio")

contracts = input.int(5, "Number of Contracts")

// Calculations

ema20 = ta.ema(close, emaShort)

ema50 = ta.ema(close, emaMid)

ema100 = ta.ema(close, emaLong)

atr = ta.atr(14)

// Conditions

longCondition = ta.crossover(close, ema20) and close > ema50

shortCondition = ta.crossunder(close, ema20) and close < ema50

// Variables for trades

var float entryPrice = na

var float stopLoss = na

var float takeProfit = na

// Long Trades

if (longCondition)

entryPrice := close

stopLoss := close - atr

takeProfit := close + atr * rrRatio

strategy.entry("Long", strategy.long, contracts)

strategy.exit("Exit Long", from_entry="Long", stop=stopLoss, limit=takeProfit)

// Short Trades

if (shortCondition)

entryPrice := close

stopLoss := close + atr

takeProfit := close - atr * rrRatio

strategy.entry("Short", strategy.short, contracts)

strategy.exit("Exit Short", from_entry="Short", stop=stopLoss, limit=takeProfit)

// Plot EMAs

plot(ema20, color=color.green, title="EMA 20")

plot(ema50, color=color.red, title="EMA 50")

plot(ema100, color=color.white, title="EMA 100")

// Visualization for Entries

plotshape(series=longCondition, style=shape.labelup, color=color.green, location=location.belowbar, title="Long Entry")

plotshape(series=shortCondition, style=shape.labeldown, color=color.red, location=location.abovebar, title="Short Entry")

- Estrategia de negociación de impulso multiindicador mejorada

- Tendencia de múltiples indicadores siguiendo una estrategia con canal dinámico y sistema de negociación de media móvil

- K Velas consecutivas Estrategia Bull Bear

- Keltner Channels Estrategia ATR de la EMA

- Supertrend y estrategia de combinación de la EMA

- Tendencia de varios plazos siguiendo una estrategia con toma de ganancias y parada de pérdidas basadas en ATR

- Estrategia de adaptación dinámica de la toma de ganancias y el alto de pérdidas basada en ATR y EMA

- Estrategia de optimización del régimen de mercado a largo plazo basada en la volatilidad y la regresión lineal

- Tendencia dinámica de la EMA tras la estrategia de negociación

- Estrategia de cruce de la EMA triple

- Estrategia de cruce de media móvil multi-exponencial con optimización dinámica de stop-loss ATR basada en el volumen

- Estrategia mejorada de inversión media con bandas de Bollinger e integración del RSI

- Divergencia del RSI de varios períodos con estrategia de negociación cuantitativa de soporte/resistencia

- Tendencia adaptativa de seguimiento de la estrategia con sistema de control de extracción dinámico

- Estrategia de cruz de oro multi-EMA con rentabilidad por niveles

- Estrategia de seguimiento de tendencias cruzadas de indicadores técnicos múltiples: RSI y sistema de negociación de sinergia de RSI estocástico

- Estrategia de entrada de compra dinámica que combina el cruce de la EMA y la penetración del cuerpo de la vela

- Estrategia de negociación cíclica de mediación del costo en dólares de tendencia de onda inteligente

- Tendencia cruzada MACD-RSI Seguir la estrategia con el sistema de optimización de bandas de Bollinger

- Estrategia de negociación de ruptura de posición dinámica adaptativa de la EMA

- Estrategia de optimización de operaciones dinámicas de múltiples indicadores