Estrategia optimizada de la relación riesgo-recompensa basada en el cruce de la media móvil

El autor:¿ Qué pasa?, Fecha: 2024-12-27 15:46:05Las etiquetas:- ¿Qué es?La SMARRSLTP

Resumen general

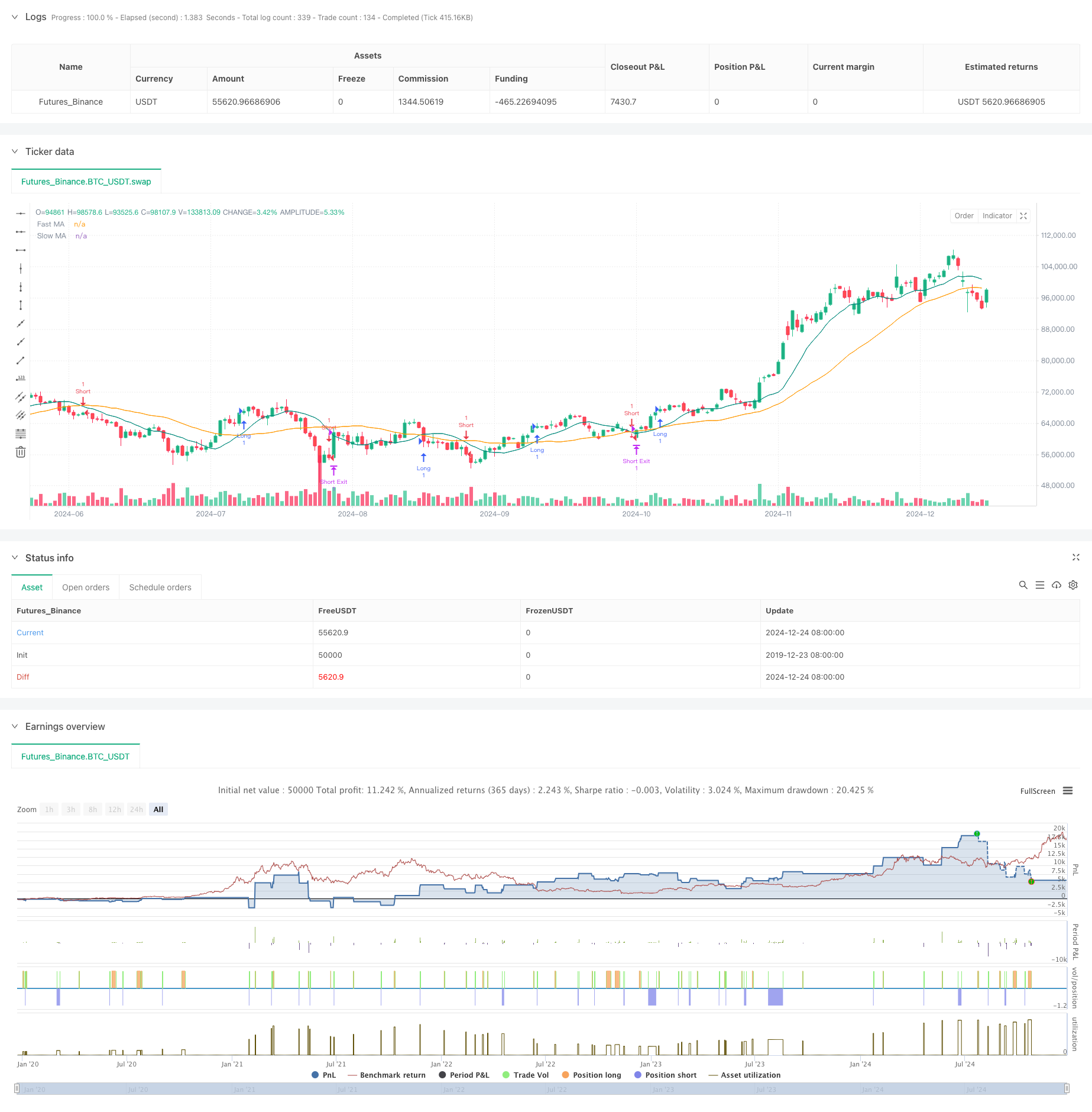

Esta estrategia es un sistema de negociación automatizado basado en señales de cruce de promedio móvil, optimizado a través de una relación riesgo-recompensa fija.

Principio de la estrategia

La lógica central se basa en señales de cruce generadas por dos promedios móviles (10 períodos y 30 períodos). El sistema genera señales largas cuando el MA rápido cruza por encima del MA lento, y señales cortas cuando el MA rápido cruza por debajo. Después de cada entrada, el sistema calcula automáticamente los niveles de stop-loss basados en un porcentaje de pérdida preestablecido del 2% y establece objetivos de toma de ganancias de acuerdo con una relación riesgo-recompensación de 2.5. Este enfoque asegura que cada operación tenga características de riesgo-recompensación consistentes.

Ventajas estratégicas

- Gestión sistemática del riesgo: logra una gestión de capital estandarizada mediante porcentajes fijos de stop-loss y ratios riesgo-recompensación

- Mecanismo de negociación objetivo: sistema de señales basado en cruces de MA elimina el sesgo subjetivo de juicio

- Una gran adaptabilidad de parámetros: los parámetros clave como el porcentaje de pérdida de parada y la relación riesgo-recompensación se pueden ajustar de manera flexible.

- Alto nivel de automatización: los procesos automatizados desde la generación de señales hasta la gestión de la posición reducen el error humano

Riesgos estratégicos

- Riesgo de mercado alterado: las señales cruzadas de MA pueden generar frecuentes falsas rupturas en mercados variables

- Riesgo de deslizamiento: los precios de ejecución reales pueden desviarse significativamente de los precios de señal en mercados de rápido movimiento.

- El riesgo de pérdida fija: el porcentaje único de pérdida fija puede no ser adecuado para todas las condiciones de mercado.

- Costos de la Comisión: las operaciones frecuentes pueden resultar en altos costes de transacción

Direcciones para la optimización de la estrategia

- Implementar filtros de tendencia: agregar promedios móviles de período más largo u otros indicadores de tendencia para filtrar señales falsas

- Mecanismo dinámico de suspensión de pérdidas: ajustar los porcentajes de suspensión de pérdidas en función de la volatilidad del mercado para una mejor adaptabilidad

- Confirmación del volumen: Incorporar indicadores de volumen para verificar la validez de la ruptura

- Optimización del tiempo de entrada: espere los retrocesos después de los cruces de MA antes de ingresar a las posiciones

Resumen de las actividades

Esta estrategia combina métodos clásicos de análisis técnico con conceptos modernos de gestión de riesgos para construir un sistema de negociación completo. Aunque tiene ciertas limitaciones, la optimización y mejora continua permiten que la estrategia mantenga un rendimiento estable en diferentes condiciones de mercado. La clave radica en ajustar constantemente los parámetros basados en los resultados reales de negociación para encontrar la configuración más adecuada para el entorno actual del mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------

// User Inputs

//---------------------------------------------------

// sym = input.symbol("swap", "Symbol")

timeframe = input.timeframe("15", "Timeframe")

fastLength = input.int(10, "Fast MA Length")

slowLength = input.int(30, "Slow MA Length")

stopLossPerc = input.float(2.0, "Stop Loss %", step=0.1) // This is an example; adjust to achieve ~45% win rate

RR = input.float(2.5, "Risk to Reward Ratio", step=0.1)

//---------------------------------------------------

// Data Sources

//---------------------------------------------------

price = request.security("swap", timeframe, close)

// Compute moving averages

fastMA = ta.sma(price, fastLength)

slowMA = ta.sma(price, slowLength)

// Entry Conditions

longCondition = ta.crossover(fastMA, slowMA)

shortCondition = ta.crossunder(fastMA, slowMA)

//---------------------------------------------------

// Stop Loss and Take Profit Calculation

//---------------------------------------------------

var entryPrice = 0.0

if (strategy.position_size == 0) // not in a position

if longCondition

// Long entry

entryPrice := price

strategy.entry("Long", strategy.long)

if shortCondition

// Short entry

entryPrice := price

strategy.entry("Short", strategy.short)

if strategy.position_size > 0

// We are in a long position

if strategy.position_avg_price > 0 and strategy.position_size > 0

longStop = strategy.position_avg_price * (1 - stopLossPerc/100)

longTarget = strategy.position_avg_price * (1 + (stopLossPerc/100)*RR)

strategy.exit("Long Exit", "Long", stop=longStop, limit=longTarget)

if strategy.position_size < 0

// We are in a short position

if strategy.position_avg_price > 0 and strategy.position_size < 0

shortStop = strategy.position_avg_price * (1 + stopLossPerc/100)

shortTarget = strategy.position_avg_price * (1 - (stopLossPerc/100)*RR)

strategy.exit("Short Exit", "Short", stop=shortStop, limit=shortTarget)

//---------------------------------------------------

// Plotting

//---------------------------------------------------

plot(fastMA, color=color.new(color.teal, 0), title="Fast MA")

plot(slowMA, color=color.new(color.orange, 0), title="Slow MA")

- Estrategia de cruce de doble objetivo en movimiento promedio

- Estrategia de negociación de avance de la SMA de cuatro períodos con sistema dinámico de gestión de pérdidas y ganancias

- Estrategia doble de cruce de promedio móvil con stop-loss y take-profit adaptativos

- Tendencia cruzada de la media móvil dinámica siguiendo una estrategia con gestión adaptativa del riesgo

- Sistema de negociación de ruptura de tendencia con media móvil (Estrategia TBMA)

- Estrategia de negociación cuantitativa adaptativa con doble cruce de media móvil y toma de ganancias/detención de pérdidas

- Estrategia de negociación de ruptura de desviación estándar adaptativa: Sistema de optimización de varios períodos basado en la volatilidad dinámica

- Estrategia doble de cruce de medias móviles con gestión dinámica del riesgo

- Tendencia cruzada de media móvil doble siguiendo una estrategia con sistema dinámico de stop-loss y take-profit

- La media móvil se cruza con la estrategia de seguimiento del impulso de la tendencia del RSI

- Sistema de negociación sinérgico de indicadores técnicos múltiples

- Estrategia de optimización dinámica de alta frecuencia basada en indicadores multi-técnicos

- Supertrend triple y tendencia de media móvil exponencial siguiendo una estrategia de negociación cuantitativa

- Estrategia de tendencia cuantitativa de media móvil doble basada en la nube de bandas de Bollinger

- Estrategia de negociación cuantitativa de varios niveles basada en la divergencia de tendencia de las bandas de Bollinger

- Estrategia de negociación cuantitativa basada en el avance de tendencia de nivel Fibonacci 0.7

- El importe de las operaciones de negociación en el mercado de divisas se calculará en función de las operaciones de negociación en el mercado de divisas.

- Estrategia de negociación de reconocimiento de tendencias dinámicas

- Estrategia de negociación cuantitativa de rango dinámico transfronterizo basada en bandas de Bollinger

- Estrategia de predicción adaptativa de la señal de cruce SMI basada en el impulso

- Se trata de una estrategia de negociación mejorada para señales cruzadas de media móvil múltiple.

- Estrategia de negociación filtrada por múltiples indicadores con bandas de Bollinger y CCI de Woodies

- Tendencia de la media móvil dinámica seguida con la estrategia de negociación de confirmación de RSI

- Estrategia cruzada de media móvil exponencial dinámica de varios períodos con sistema de optimización de retroceso

- Tendencia cruzada de la media móvil dinámica siguiendo una estrategia con gestión adaptativa del riesgo

- Estrategia de negociación adaptativa basada en el cruce de dos líneas del RSI estocástico

- Estrategia cuantitativa de flujo de órdenes institucionales de varios niveles con sistema dinámico de escalado de posiciones