Estrategia de negociación de pirámide dinámica de supertendencia de varios períodos

El autor:¿ Qué pasa?, fecha: 2025-01-06 17:02:35Las etiquetas:El ATRSección 2SL

Resumen general

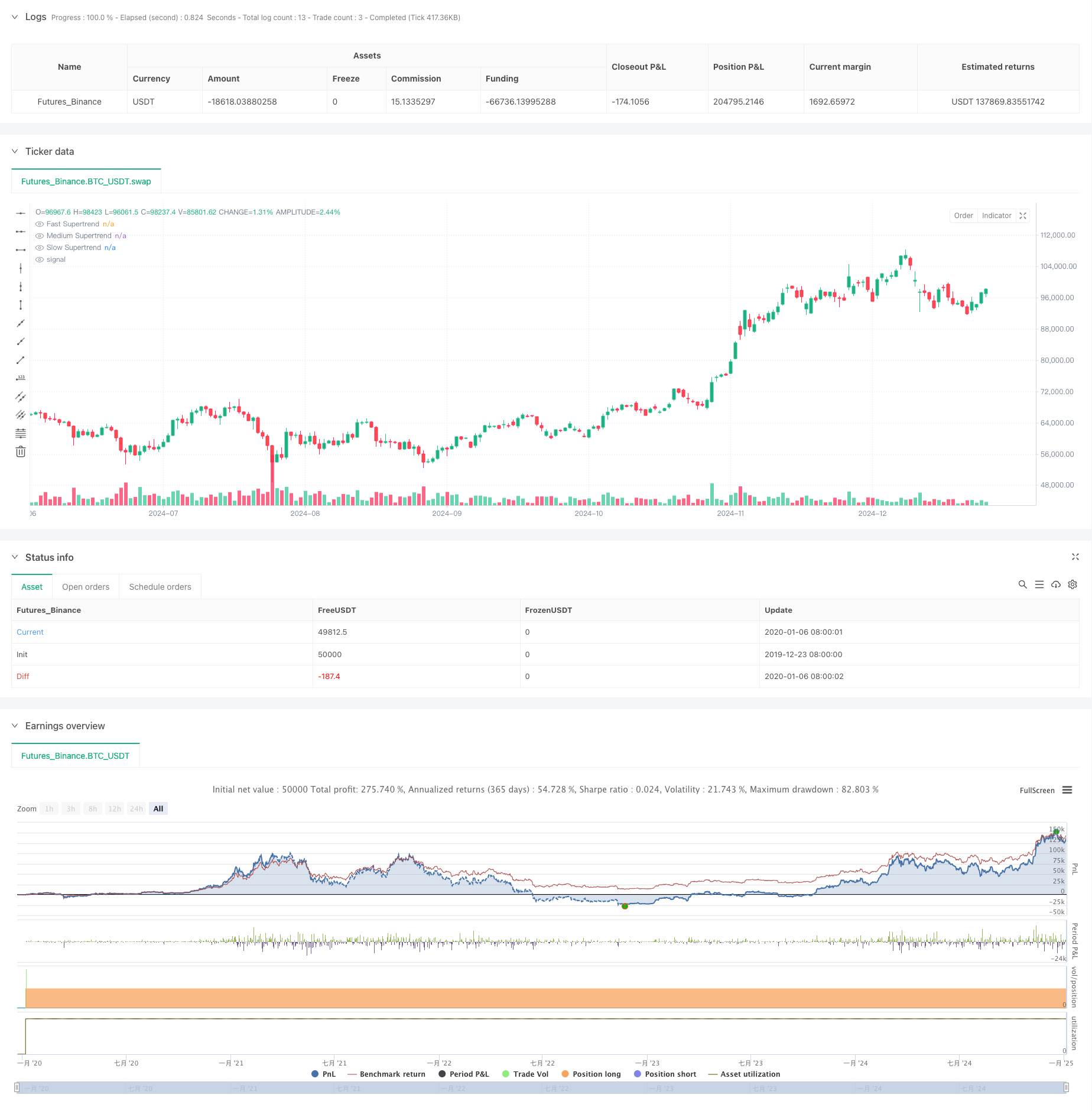

Esta es una estrategia de trading piramidal basada en múltiples indicadores de Supertrend. Identifica oportunidades comerciales de alta probabilidad utilizando tres indicadores de Supertrend con diferentes períodos y multiplicadores. La estrategia emplea entradas piramidal dinámicas que permiten hasta tres posiciones, combinadas con condiciones de stop-loss dinámicas y de salida flexibles para maximizar las ganancias mientras se controlan los riesgos.

Principios de estrategia

La estrategia utiliza tres indicadores de Supertrend con diferentes configuraciones de parámetros: rápido, medio y lento. Las señales de entrada se basan en los cruces y las direcciones de tendencia de estos indicadores, implementando un enfoque piramidal de tres capas: primera entrada cuando el indicador rápido apunta hacia abajo mientras que el medio apunta hacia arriba y los puntos lentos hacia abajo; segunda entrada a través de la ruptura cuando ambos indicadores rápidos y medios apuntan hacia abajo; tercera entrada a través de la ruptura cuando el precio hace nuevos máximos. Las salidas se gestionan a través de múltiples mecanismos, incluida la parada dinámica de pérdida, la parada del precio promedio y la inversión general de la tendencia.

Ventajas estratégicas

- Mecanismo de confirmación múltiple mejora la precisión de las operaciones

- El enfoque piramidal amplifica significativamente las ganancias en los mercados de tendencia

- El mecanismo dinámico de stop-loss protege las ganancias y permite el desarrollo de tendencias

- Los mecanismos de salida flexibles se adaptan bien a las diferentes condiciones del mercado

- El tamaño de las posiciones basado en el porcentaje se adapta a los diferentes tamaños de capital

Riesgos estratégicos

- Puede generar señales falsas frecuentes en mercados variados

- La pirámide puede conducir a mayores retiros durante las inversiones repentinas de tendencia

- Los indicadores múltiples pueden dar lugar a señales con retraso

- La optimización de parámetros se enfrenta a riesgos de sobreajuste Para controlar estos riesgos, se recomienda aplicar una gestión estricta de los fondos y realizar pruebas de retroceso.

Direcciones de optimización

- Añadir filtros de entorno de mercado para ajustar dinámicamente los parámetros en función de la volatilidad

- Optimizar el espacio entre entradas y la asignación del tamaño de la posición

- Introducir indicadores técnicos adicionales para filtrar las señales falsas

- Desarrollar mecanismos de parámetros adaptativos para adaptarse a los cambios del mercado

- Mejorar los mecanismos de salida añadiendo objetivos de ganancia y paradas basadas en el tiempo

Resumen de las actividades

La estrategia captura oportunidades de tendencia a través de múltiples indicadores de Supertrend y entradas de pirámide, al tiempo que controla los riesgos con mecanismos dinámicos de stop-loss y de salida flexibles.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('4Vietnamese 3x Supertrend', overlay=true, max_bars_back=1000, initial_capital = 10000000000, slippage = 2, commission_type = strategy.commission.percent, commission_value = 0.013, default_qty_type=strategy.percent_of_equity, default_qty_value = 33.33, pyramiding = 3, margin_long = 0, margin_short = 0)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Inputs

// Supertrend Settings

STATRLENGTH1 = input.int(10, title='Fast Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT1 = input.float(1, title='Fast Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH2 = input.int(11, title='Medium Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT2 = input.float(2, title='Medium Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH3 = input.int(12, title='Slow Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT3 = input.float(3, title='Slow Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

isUseHighestOf2RedCandleSetup = input.bool(false, group = "Setup Filters")

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculations

[superTrend1, dir1] = ta.supertrend(STATRMULT1, STATRLENGTH1)

[superTrend2, dir2] = ta.supertrend(STATRMULT2, STATRLENGTH2)

[superTrend3, dir3] = ta.supertrend(STATRMULT3, STATRLENGTH3)

// directionST1 = dir1 == 1 and dir1[1] == 1 ? false : dir1 == -1 and dir1[1] == -1 ? true : false

// directionST2 = dir2 == 1 and dir2[1] == 1 ? false : dir2 == -1 and dir2[1] == -1 ? true : false

// directionST3 = dir3 == 1 and dir3[1] == 1 ? false : dir3 == -1 and dir3[1] == -1 ? true : false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculate highest from supertrend1 uptrend

var float highestGreen = 0

if dir1 < 0 and highestGreen == 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

highestGreen := high

if highestGreen > 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

if high > highestGreen

highestGreen := high

if dir1 >= 0

highestGreen := 0

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry SL

var entrySL4Long1 = false

var entrySL4Long2 = false

var entrySL4Long3 = false

isUseEntrySL = input.bool(true, group = "Entry SL Option")

dataToCalculate = input.source(low, group = "Entry SL Option")

if isUseEntrySL and (dir1 > 0 and dir2 < 0 and dir3 < 0)

if strategy.opentrades >= 1

if dataToCalculate > strategy.opentrades.entry_price(0)

entrySL4Long1 := true

else

entrySL4Long1 := false

if entrySL4Long1 and close > strategy.opentrades.entry_price(0)

strategy.exit('exit1', from_entry = 'long1', stop = strategy.opentrades.entry_price(0))

if strategy.opentrades >= 2

if dataToCalculate > strategy.opentrades.entry_price(1)

entrySL4Long2 := true

else

entrySL4Long2 := false

if entrySL4Long2 and close > strategy.opentrades.entry_price(1)

strategy.exit('exit2', from_entry = 'long2', stop = strategy.opentrades.entry_price(1))

if strategy.opentrades >= 3

if dataToCalculate > strategy.opentrades.entry_price(2)

entrySL4Long3 := true

else

entrySL4Long3 := false

if entrySL4Long3 and close > strategy.opentrades.entry_price(2)

strategy.exit('exit3', from_entry = 'long3', stop = strategy.opentrades.entry_price(2))

if strategy.closedtrades > strategy.closedtrades[1]

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit3'

entrySL4Long3 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit2'

entrySL4Long2 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit1'

entrySL4Long1 := false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry

if dir3 < 0

if dir2 > 0 and dir1 < 0

strategy.entry('long1', strategy.long)

else if dir2 < 0

strategy.entry('long2', strategy.long, stop=superTrend1)

else

if dir1 < 0 and highestGreen > 0

strategy.entry('long3', strategy.long, stop=highestGreen)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Exit

isUseAllDowntrendExit = input.bool(true, group = "Exit Type")

if isUseAllDowntrendExit and dir3 > 0 and dir2 > 0 and dir1 > 0 and close < open

strategy.close_all()

isUseAvgPriceInLoss = input.bool(true, group = "Exit Type")

if isUseAvgPriceInLoss and strategy.position_avg_price > close //and strategy.position_avg_price <= close[1]

// and (dir1 > 0 or dir2 > 0 or dir3 > 0)

// and strategy.opentrades >= 1

// and strategy.opentrades >= 3

strategy.close_all()

isUseAllPositionsInLoss = input.bool(false, group = "Exit Type")

if isUseAllPositionsInLoss

and (

false

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close)

and ((not na(strategy.opentrades.entry_price(2))) and strategy.opentrades.entry_price(2) > close))

)

strategy.close_all()

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Plot

plot(superTrend1, title='Fast Supertrend', color=dir1 == 1 and dir1[1] == 1 ? color.red : dir1 == -1 and dir1[1] == -1 ? color.green : na)

plot(superTrend2, title='Medium Supertrend', color=dir2 == 1 and dir2[1] == 1 ? color.red : dir2 == -1 and dir2[1] == -1 ? color.green : na)

plot(superTrend3, title='Slow Supertrend', color=dir3 == 1 and dir3[1] == 1 ? color.red : dir3 == -1 and dir3[1] == -1 ? color.green : na)

- Estrategia de negociación de precisión y sistema de gestión de riesgos basado en el indicador de supertendencia

- El RSI y la estrategia de volatilidad adaptativa de tendencia de supertrend

- Estrategia de negociación de reconocimiento de tendencias dinámicas

- Estrategia de negociación de seguimiento de la tendencia de precios de equilibrio múltiple y inversión

- Estrategia avanzada de seguimiento de tendencia con parada de seguimiento adaptativa

- Estrategia de negociación dinámica de tendencia multi-señales mejorada

- Estrategia de extracción de beneficios de doble supertrend en varias etapas

- Estrategia de negociación de supertrend dinámica optimizada

- Estrategia de negociación bidireccional de ruptura de gran volatilidad: Sistema de entrada de umbral basado en puntos

- Supertrend y la estrategia de negociación cuantitativa cruzada de la EMA

- Estrategia cuantitativa de tendencia a largo plazo para el intercambio de SMA

- Tendencia a la fusión de indicadores técnicos múltiples siguiendo una estrategia de negociación cuantitativa

- Indicador multi-técnico Tendencia de impulso-MA siguiendo la estrategia

- Sistema de negociación cruzado de EMA triple con gestión inteligente de pérdidas de parada basada en R2R

- Estrategia cuantitativa cruzada de EMA de alta frecuencia impulsada por la volatilidad dinámica

- Estrategia de negociación de inversión de impulso de indicadores técnicos duales con sistema de gestión de riesgos

- Estrategia de negociación cuantitativa de varios plazos basada en el índice de rentabilidad suavizado por la EMA y en el ATR de stop-loss/take-profit dinámico

- Análisis estratégico de bandas de Bollinger adaptativas de Fibonacci

- Estrategia de negociación de patrones de candlestick de varios plazos

- Algorismo de negociación de tendencias dinámicas de supertrend de marcos de tiempo múltiples