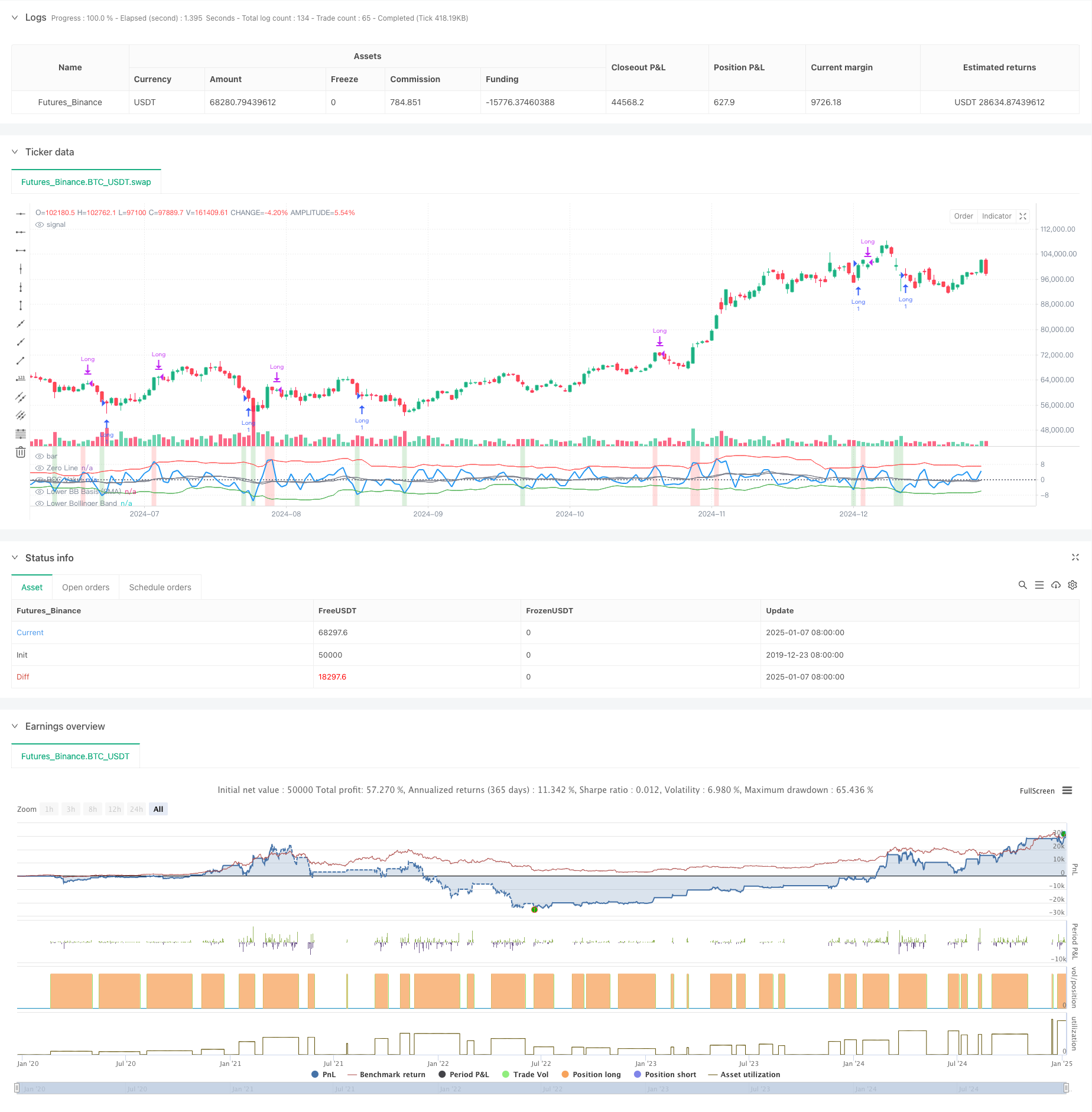

Descripción general

La estrategia es un sistema de trading híbrido que combina la teoría del impulso y la reversión a la media. Utiliza el indicador de tasa de cambio (ROC) y las bandas de Bollinger para identificar condiciones de sobrecompra y sobreventa en el mercado, activando señales comerciales cuando se cruzan umbrales específicos. El núcleo de la estrategia es obtener retornos detectando puntos de inflexión del impulso y aprovechando la propiedad de reversión de los precios a la media.

Principio de estrategia

La estrategia utiliza un indicador ROC de 2 períodos para calcular los cambios de precios a corto plazo y utiliza dos conjuntos de bandas de Bollinger con diferentes parámetros: las bandas de Bollinger de corto plazo (18 períodos, 1,7 desviaciones estándar) se utilizan para determinar las condiciones de sobreventa y las señales de entrada. y se utilizan bandas de Bollinger de largo plazo (21 períodos, 2,1 desviaciones estándar) para determinar condiciones de sobrecompra y señales de salida. Cuando el ROC cruza la banda inferior de Bollinger hacia arriba, indica que el impulso del precio pasa de débil a fuerte y el sistema abre una posición larga; cuando el ROC cruza la banda superior de Bollinger hacia abajo, indica que el impulso se debilita y el sistema cierra la posición larga. posición. La estrategia también marca las áreas de sobrecompra y sobreventa mediante el color de fondo: el verde indica sobreventa (probable que suba) y el rojo indica sobrecompra (probable que baje).

Ventajas estratégicas

- Fuerte adaptabilidad: las bandas de Bollinger ajustarán automáticamente el ancho de banda de acuerdo con la volatilidad del mercado y pueden mantener la efectividad en diferentes entornos de mercado.

- Control de riesgos mejorado: deshabilitar la piramidización (piramidización=0), garantizar que solo se mantenga una posición a la vez

- Alta confiabilidad de la señal: la combinación de estrategias de impulso y reversión a la media puede comprender mejor los puntos de inflexión del mercado

- Fuerte practicidad: teniendo en cuenta los costos de transacción y el deslizamiento, está más en línea con el entorno comercial real.

Riesgo estratégico

- Riesgo de mercado volátil: la negociación frecuente puede generar pérdidas en el rango de condiciones volátiles del mercado.

- Riesgo de ruptura falsa: el indicador ROC puede generar señales de ruptura falsas

- Sensibilidad de los parámetros: la configuración de los parámetros de las bandas de Bollinger y ROC tienen un mayor impacto en el rendimiento de la estrategia.

- Dependencia del entorno del mercado: las estrategias funcionan mejor en mercados con tendencias y pueden fallar en mercados volátiles

Dirección de optimización de la estrategia

- Introducción de filtros de tendencias: se pueden agregar promedios móviles de largo plazo para filtrar la tendencia principal del mercado y mejorar la precisión de la dirección comercial.

- Optimice la configuración de parámetros: puede encontrar la combinación óptima de parámetros del ciclo ROC y la banda de Bollinger a través de pruebas retrospectivas de datos históricos.

- Añadir mecanismo de stop loss: establezca un stop loss fijo o un stop loss dinámico para controlar el riesgo

- Agregar confirmación de volumen: combine indicadores de volumen para verificar la validez de las rupturas de precios

Resumir

La estrategia de cruce de reversión a la media del impulso adaptativo combina el indicador ROC y la doble banda de Bollinger para construir un sistema de negociación que pueda adaptarse a diferentes entornos de mercado. La estrategia se centra en el control de riesgos manteniendo la flexibilidad y tiene un buen valor práctico. Se espera que mediante la optimización y mejora continuas, esta estrategia logre un mejor rendimiento en el comercio real.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period

rocPeriod = input.int(2, title="ROC Period", minval=1)

// Input: Bollinger Bands Settings (Lower Band)

bbLowerLength = input.int(18, title="Lower Bollinger Band Length", minval=1)

bbLowerStdDev = input.float(1.7, title="Lower Bollinger Band StdDev", minval=0.1, step=0.1)

// Input: Bollinger Bands Settings (Upper Band)

bbUpperLength = input.int(21, title="Upper Bollinger Band Length", minval=1)

bbUpperStdDev = input.float(2.1, title="Upper Bollinger Band StdDev", minval=0.1, step=0.1)

// ROC Calculation

rocValue = (close - close[rocPeriod]) / close[rocPeriod] * 100

// Bollinger Bands Calculation

bbLowerBasis = ta.sma(rocValue, bbLowerLength) // Basis for Lower Band

bbLower = bbLowerBasis - bbLowerStdDev * ta.stdev(rocValue, bbLowerLength) // Lower Band

bbUpperBasis = ta.sma(rocValue, bbUpperLength) // Basis for Upper Band

bbUpper = bbUpperBasis + bbUpperStdDev * ta.stdev(rocValue, bbUpperLength) // Upper Band

// Plot ROC

plot(rocValue, color=color.blue, linewidth=2, title="ROC Value")

// Plot Bollinger Bands

plot(bbLowerBasis, color=color.gray, linewidth=1, title="Lower BB Basis (SMA)")

plot(bbLower, color=color.green, linewidth=1, title="Lower Bollinger Band")

plot(bbUpperBasis, color=color.gray, linewidth=1, title="Upper BB Basis (SMA)")

plot(bbUpper, color=color.red, linewidth=1, title="Upper Bollinger Band")

// Add Zero Line for Reference

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

// Entry Condition: Long when ROC crosses above the lower Bollinger Band

longCondition = ta.crossover(rocValue, bbLower)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit Condition: Exit on Upper Bollinger Band Cross or ROC drops below Lower Band again

exitCondition = ta.crossunder(rocValue, bbUpper)

if (exitCondition)

strategy.close("Long")

// Background Color for Extreme Conditions

bgcolor(rocValue > bbUpper ? color.new(color.red, 80) : na, title="Overbought (ROC above Upper BB)")

bgcolor(rocValue < bbLower ? color.new(color.green, 80) : na, title="Oversold (ROC below Lower BB)")