Análisis de tendencias multidimensional con estrategia de gestión de paradas dinámicas basada en ATR

El autor:¿ Qué pasa?, Fecha: 2025-01-17 16:39:21Las etiquetas:El MACDEl EMAEl ATRLa SMA

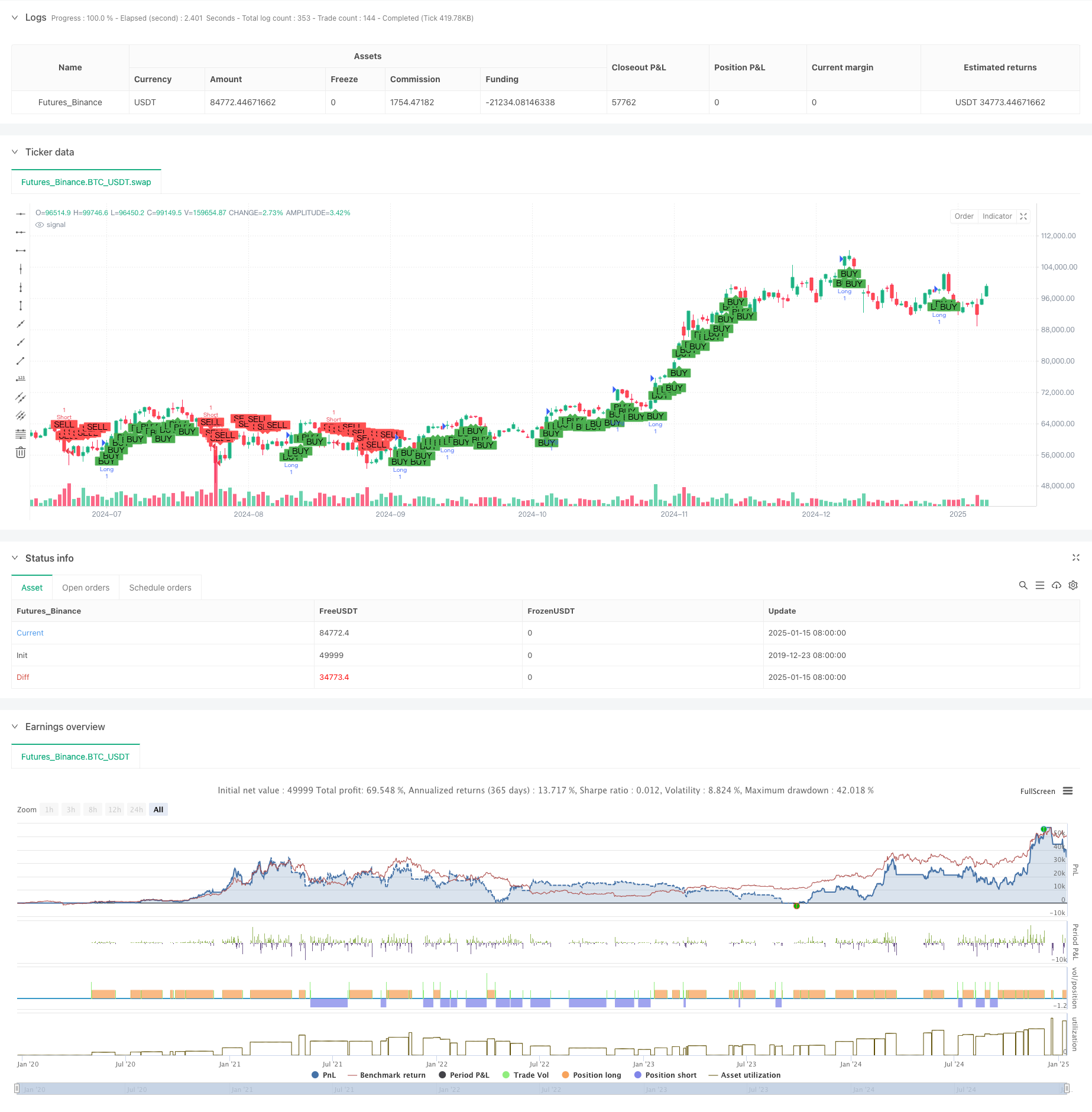

Resumen general

Esta estrategia es un sistema de seguimiento de tendencias que combina múltiples indicadores técnicos, incluidos Ichimoku Cloud, el indicador MACD y el promedio móvil a largo plazo (EMA200).

Principio de la estrategia

La estrategia emplea un mecanismo de confirmación triple para identificar las señales comerciales. En primer lugar, utiliza la Nube Ichimoku para juzgar la posición del precio, favoreciendo posiciones largas cuando el precio está por encima de la nube y posiciones cortas cuando está por debajo. En segundo lugar, utiliza el indicador MACD, confirmando la dirección de la tendencia a través de la línea MACD y los cruces de la línea de señal. Finalmente, incorpora una EMA de 200 períodos como un filtro de tendencia para garantizar que la dirección del comercio se alinee con la tendencia a largo plazo. Para el control de riesgos, la estrategia emplea el indicador ATR para establecer dinámicamente los niveles de stop-loss y take-profit, lo que les permite adaptarse a la volatilidad del mercado.

Ventajas estratégicas

- El mecanismo de confirmación de tendencias multidimensional mejora significativamente la fiabilidad de las señales de negociación

- El filtrado de las medias móviles a largo plazo impide la negociación contraria a la tendencia

- El ajuste de parada dinámica basado en ATR se adapta mejor a la volatilidad del mercado

- La ejecución de operaciones sólo después de la confirmación de la vela reduce las señales falsas

- La combinación de múltiples indicadores técnicos maduros permite la verificación mutua, reduciendo el riesgo de error de evaluación

Riesgos estratégicos

- Los mecanismos de confirmación múltiples pueden dar lugar a señales de entrada retrasadas, sin que se observen algunos movimientos del mercado

- Puede generar señales de entrada y salida frecuentes en mercados variados

- La dependencia de los indicadores técnicos puede tener un rendimiento inferior durante la volatilidad extrema del mercado

- Las paradas basadas en ATR pueden activarse prematuramente cuando la volatilidad aumenta repentinamente Recomendar el ajuste de los multiplicadores ATR para equilibrar la relación riesgo-beneficio y considerar la posibilidad de añadir filtros del entorno de mercado.

Direcciones para la optimización de la estrategia

- Introducir indicadores de volatilidad (como la evaluación del intervalo ATR) para la identificación del entorno del mercado

- Añadir análisis de volumen para mejorar la confiabilidad de la confirmación de tendencias

- Optimizar los parámetros MACD para adaptarse mejor a los diferentes ciclos de mercado

- Considere agregar filtros de fuerza de tendencia para evitar el comercio en tendencias débiles

- Implementar ratios de pérdidas/ganancias ajustados dinámicamente para adaptarse a las diferentes fases del mercado

Resumen de las actividades

Esta estrategia construye un sistema de seguimiento de tendencias relativamente completo a través de la aplicación combinada de indicadores técnicos multidimensionales. Sus principales ventajas se encuentran en su mecanismo de confirmación de señales múltiples y método dinámico de gestión de riesgos, aunque todavía se necesita optimización de parámetros basada en las condiciones reales del mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("JOJO长趋势", overlay=true, shorttitle="JOJO长趋势")

// Ichimoku 云图

conversionLine = ta.sma(high, 9) // 转换线

baseLine = ta.sma(low, 26) // 基准线

leadingSpanA = (conversionLine + baseLine) / 2 // 领先跨度A

leadingSpanB = (ta.sma(high, 52) + ta.sma(low, 52)) / 2 // 领先跨度B

laggingSpan = close[26] // 滞后跨度

// MACD 指标

macdLine = ta.ema(close, 12) - ta.ema(close, 26) // MACD 线

signalLine = ta.ema(macdLine, 9) // 信号线

macdHist = macdLine - signalLine // MACD 柱状图

// 长期均线

longTermEMA = ta.ema(close, 200) // 200周期EMA,用于确认长期趋势

// 声明多单和空单条件变量

var bool longCondition = false

var bool shortCondition = false

// 声明平仓条件变量

var bool exitLongCondition = false

var bool exitShortCondition = false

// 仅在K线完成后计算

if barstate.isconfirmed

longCondition := (close > leadingSpanA) and (macdLine > signalLine) and (close > longTermEMA) // 多单条件

shortCondition := (close < leadingSpanB) and (macdLine < signalLine) and (close < longTermEMA) // 空单条件

// 平仓条件

exitLongCondition := macdLine < signalLine or close < leadingSpanB // 多单平仓条件

exitShortCondition := macdLine > signalLine or close > leadingSpanA // 空单平仓条件

// 执行策略进入市场

if longCondition

strategy.entry("Long", strategy.long) // 多单进场

if shortCondition

strategy.entry("Short", strategy.short) // 空单进场

// 设置止损和止盈,使用 ATR 倍数动态调整

stopLoss = input.float(1.5, title="止损 (ATR 倍数)", step=0.1) * ta.atr(14) // 止损基于 ATR

takeProfit = input.float(3.0, title="止盈 (ATR 倍数)", step=0.1) * ta.atr(14) // 止盈基于 ATR

// 执行平仓

if exitLongCondition

strategy.exit("Exit Long", from_entry="Long", stop=close - stopLoss, limit=close + takeProfit) // 多单平仓

if exitShortCondition

strategy.exit("Exit Short", from_entry="Short", stop=close + stopLoss, limit=close - takeProfit) // 空单平仓

// 绘制买入和卖出信号

plotshape(series=barstate.isconfirmed and longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=barstate.isconfirmed and shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

- Tendencia dinámica MACD-ATR-EMA de múltiples indicadores siguiendo la estrategia

- Estrategia mejorada de impulso de la tendencia del volumen de precios

- Tendencia de reversión de la media de fusión de múltiples indicadores siguiendo la estrategia

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia con filtro de impulso del RSI

- Estrategia de venta a corto plazo para pares de divisas de alta liquidez

- Tendencia multi-EMA siguiendo una estrategia con objetivos ATR dinámicos

- Estrategia de cruce de media móvil exponencial de varios períodos con sistema de sugerencias de negociación de opciones

- Estrategia de captura de impulso de oro: Sistema de cruce de media móvil exponencial de varios marcos de tiempo

- Estrategia de negociación de filtros múltiples de flujo de tendencia adaptativo

- Sistema de negociación de cruce inteligente con doble indicador de EMA con estrategia dinámica de stop-loss y take-profit

- Sistema de estrategia cuantitativa de tendencia de impulso dinámico de doble indicador

- Estrategia de negociación de reversión media de bandas de Bollinger adaptativas

- Estrategia de negociación avanzada de confirmación de tendencias de múltiples indicadores

- Estrategia de negociación de tendencias de signos múltiples con doble media móvil-RSI

- Estrategia de negociación de seguimiento de tendencias adaptativas y confirmaciones múltiples

- Sistema EMA dinámico combinado con el indicador de impulso del RSI para una estrategia de negociación intradiaria optimizada

- Indicador multi-técnico Tendencia de impulso cruzado siguiendo la estrategia

- Ajuste dinámico de stop-loss Tendencia de la barra de elefante Siguiendo la estrategia

- Estrategia de impulso de tendencia del RSI de dos períodos con sistema de gestión de posiciones piramidal

- Estrategia de negociación de marcos de tiempo múltiples que combina patrones armónicos y Williams % R

- Tendencia de la EMA con estrategia de operaciones de ruptura de números redondos