Stratégie de suivi des tendances dans le canal gaussien

Auteur:ChaoZhang est là., Date: 2024-03-29 16:26:26 Les résultats de cette enquête ont été publiés dans le Journal officiel de l'ONU.Les étiquettes:

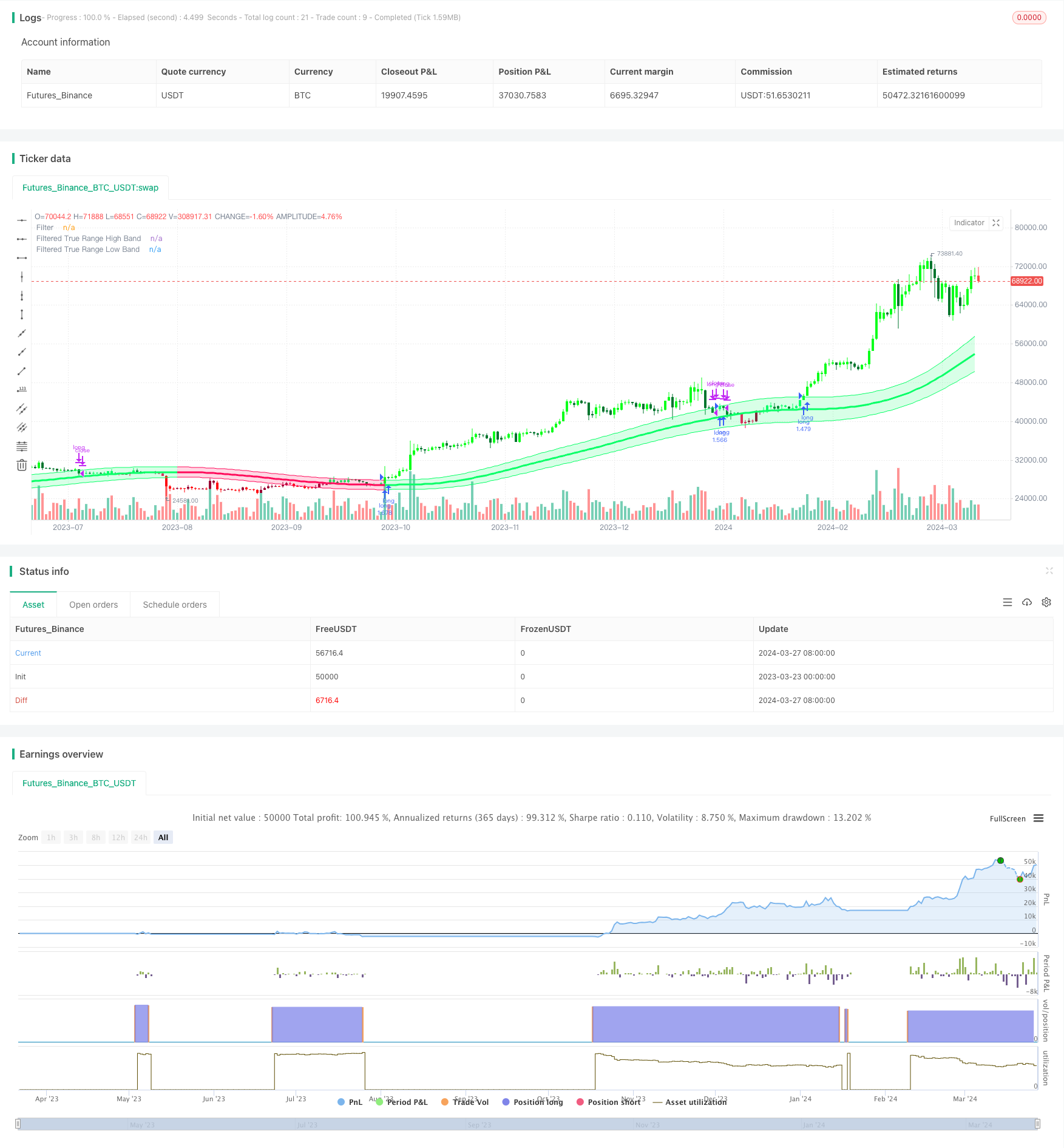

Résumé

La stratégie de suivi des tendances du canal de Gaussian est une stratégie de suivi des tendances basée sur l'indicateur du canal de Gaussian. Elle vise à capturer les principales tendances du marché, à acheter et à détenir des positions dans une tendance haussière et à maintenir une position stable dans une tendance baissière. La stratégie utilise l'indicateur du canal de Gaussian pour identifier la direction et l'intensité de la tendance et déterminer le moment de la vente en analysant la relation entre le prix et la trajectoire du canal.

Les principes stratégiques

Au cœur de la stratégie de suivi des tendances du canal gaussien se trouve l'indicateur du canal gaussien, proposé par Ehlers, un outil d'analyse des tendances qui utilise la technologie des ondes gaussiennes et une combinaison de True Range. L'indicateur calcule d'abord les valeurs β et α en fonction de la période de l'échantillon et du nombre de pôles, puis filtre les données pour obtenir une courbe lisse.

Les avantages stratégiques

- Suivi des tendances: cette stratégie est bonne pour capturer les principales tendances du marché et investir dans la direction de la tendance, ce qui contribue à obtenir des rendements stables à long terme.

- Réduction de la fréquence des transactions: la stratégie consiste à ne participer qu'à la confirmation de la tendance et à conserver une position pendant la durée de la tendance, ce qui réduit le nombre de transactions inutiles et les coûts de transaction.

- Réduction des retards: les stratégies peuvent réagir plus rapidement aux changements du marché en réduisant les modes de retard et de réaction rapide.

- Paramètres flexibles: les utilisateurs peuvent ajuster les paramètres de la stratégie en fonction de leurs besoins, tels que les cycles de l'échantillon, le nombre de pôles, les multiples de la plage réelle, etc., afin d'optimiser les performances de la stratégie.

Risque stratégique

- Risque d'optimisation des paramètres: une mauvaise configuration des paramètres peut entraîner une mauvaise performance de la stratégie. Il est recommandé d'optimiser et de réévaluer les paramètres dans différents environnements de marché pour trouver la meilleure combinaison de paramètres.

- Risque de renversement de tendance: lorsque la tendance du marché change brusquement, la stratégie peut entraîner un retrait plus important. Le risque peut être contrôlé par la mise en place d'un stop-loss ou l'introduction d'autres indicateurs.

- Risque de marché turbulent: dans un marché turbulent, la stratégie peut entraîner des signaux de négociation fréquents, entraînant des dommages aux résultats. Le signal peut être filtré en optimisant les paramètres ou en combinant d'autres indicateurs techniques.

Optimisation stratégique

- Introduction d'autres indicateurs techniques: en combinaison avec d'autres indicateurs de tendance ou de choc, tels que MACD, RSI, etc., pour améliorer l'exactitude et la fiabilité du signal.

- Optimisation des paramètres dynamiques: adaptation dynamique des paramètres stratégiques en fonction des changements de l'état du marché pour s'adapter à différents environnements du marché.

- Rejoindre le module de contrôle des risques: mettre en place des règles raisonnables de stop-loss et de stop-loss pour contrôler le risque d'une seule transaction et le niveau de retrait global.

- L'analyse multi-temps: combiner des signaux de différentes périodes horaires, tels que la ligne du jour, la ligne des 4 heures, etc., pour obtenir une information plus complète sur le marché.

Résumé

La stratégie de suivi des tendances du canal de Gaussian est une stratégie de suivi des tendances basée sur la technologie de haute fréquence pour obtenir des gains stables à long terme en capturant les principales tendances du marché. La stratégie utilise les indicateurs du canal de Gaussian pour identifier la direction et l'intensité des tendances, tout en offrant des fonctionnalités de réduction des retards et de réaction rapide.

/*backtest

start: 2023-03-23 00:00:00

end: 2024-03-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Gaussian Channel Strategy v2.0", overlay=true, calc_on_every_tick=false, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Gaussian Channel Indicaor - courtesy of @DonovanWall

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Date condition inputs

startDate = input(timestamp("1 January 2018 00:00 +0000"), "Date Start", group="Main Algo Settings")

endDate = input(timestamp("1 January 2060 00:00 +0000"), "Date Start", group="Main Algo Settings")

timeCondition = true

// This study is an experiment utilizing the Ehlers Gaussian Filter technique combined with lag reduction techniques and true range to analyze trend activity.

// Gaussian filters, as Ehlers explains it, are simply exponential moving averages applied multiple times.

// First, beta and alpha are calculated based on the sampling period and number of poles specified. The maximum number of poles available in this script is 9.

// Next, the data being analyzed is given a truncation option for reduced lag, which can be enabled with "Reduced Lag Mode".

// Then the alpha and source values are used to calculate the filter and filtered true range of the dataset.

// Filtered true range with a specified multiplier is then added to and subtracted from the filter, generating a channel.

// Lastly, a one pole filter with a N pole alpha is averaged with the filter to generate a faster filter, which can be enabled with "Fast Response Mode".

// Custom bar colors are included.

// Note: Both the sampling period and number of poles directly affect how much lag the indicator has, and how smooth the output is.

// Larger inputs will result in smoother outputs with increased lag, and smaller inputs will have noisier outputs with reduced lag.

// For the best results, I recommend not setting the sampling period any lower than the number of poles + 1. Going lower truncates the equation.

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Updates:

// Huge shoutout to @e2e4mfck for taking the time to improve the calculation method!

// -> migrated to v4

// -> pi is now calculated using trig identities rather than being explicitly defined.

// -> The filter calculations are now organized into functions rather than being individually defined.

// -> Revamped color scheme.

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Functions - courtesy of @e2e4mfck

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Filter function

f_filt9x (_a, _s, _i) =>

int _m2 = 0, int _m3 = 0, int _m4 = 0, int _m5 = 0, int _m6 = 0,

int _m7 = 0, int _m8 = 0, int _m9 = 0, float _f = .0, _x = (1 - _a)

// Weights.

// Initial weight _m1 is a pole number and equal to _i

_m2 := _i == 9 ? 36 : _i == 8 ? 28 : _i == 7 ? 21 : _i == 6 ? 15 : _i == 5 ? 10 : _i == 4 ? 6 : _i == 3 ? 3 : _i == 2 ? 1 : 0

_m3 := _i == 9 ? 84 : _i == 8 ? 56 : _i == 7 ? 35 : _i == 6 ? 20 : _i == 5 ? 10 : _i == 4 ? 4 : _i == 3 ? 1 : 0

_m4 := _i == 9 ? 126 : _i == 8 ? 70 : _i == 7 ? 35 : _i == 6 ? 15 : _i == 5 ? 5 : _i == 4 ? 1 : 0

_m5 := _i == 9 ? 126 : _i == 8 ? 56 : _i == 7 ? 21 : _i == 6 ? 6 : _i == 5 ? 1 : 0

_m6 := _i == 9 ? 84 : _i == 8 ? 28 : _i == 7 ? 7 : _i == 6 ? 1 : 0

_m7 := _i == 9 ? 36 : _i == 8 ? 8 : _i == 7 ? 1 : 0

_m8 := _i == 9 ? 9 : _i == 8 ? 1 : 0

_m9 := _i == 9 ? 1 : 0

// filter

_f := math.pow(_a, _i) * nz(_s) +

_i * _x * nz(_f[1]) - (_i >= 2 ?

_m2 * math.pow(_x, 2) * nz(_f[2]) : 0) + (_i >= 3 ?

_m3 * math.pow(_x, 3) * nz(_f[3]) : 0) - (_i >= 4 ?

_m4 * math.pow(_x, 4) * nz(_f[4]) : 0) + (_i >= 5 ?

_m5 * math.pow(_x, 5) * nz(_f[5]) : 0) - (_i >= 6 ?

_m6 * math.pow(_x, 6) * nz(_f[6]) : 0) + (_i >= 7 ?

_m7 * math.pow(_x, 7) * nz(_f[7]) : 0) - (_i >= 8 ?

_m8 * math.pow(_x, 8) * nz(_f[8]) : 0) + (_i == 9 ?

_m9 * math.pow(_x, 9) * nz(_f[9]) : 0)

// 9 var declaration fun

f_pole (_a, _s, _i) =>

_f1 = f_filt9x(_a, _s, 1), _f2 = (_i >= 2 ? f_filt9x(_a, _s, 2) : 0), _f3 = (_i >= 3 ? f_filt9x(_a, _s, 3) : 0)

_f4 = (_i >= 4 ? f_filt9x(_a, _s, 4) : 0), _f5 = (_i >= 5 ? f_filt9x(_a, _s, 5) : 0), _f6 = (_i >= 6 ? f_filt9x(_a, _s, 6) : 0)

_f7 = (_i >= 2 ? f_filt9x(_a, _s, 7) : 0), _f8 = (_i >= 8 ? f_filt9x(_a, _s, 8) : 0), _f9 = (_i == 9 ? f_filt9x(_a, _s, 9) : 0)

_fn = _i == 1 ? _f1 : _i == 2 ? _f2 : _i == 3 ? _f3 :

_i == 4 ? _f4 : _i == 5 ? _f5 : _i == 6 ? _f6 :

_i == 7 ? _f7 : _i == 8 ? _f8 : _i == 9 ? _f9 : na

[_fn, _f1]

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Inputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Source

src = input(defval=hlc3, title="Source")

// Poles

int N = input.int(defval=4, title="Poles", minval=1, maxval=9)

// Period

int per = input.int(defval=144, title="Sampling Period", minval=2)

// True Range Multiplier

float mult = input.float(defval=1.414, title="Filtered True Range Multiplier", minval=0)

// Lag Reduction

bool modeLag = input.bool(defval=false, title="Reduced Lag Mode")

bool modeFast = input.bool(defval=false, title="Fast Response Mode")

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Definitions

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Beta and Alpha Components

beta = (1 - math.cos(4*math.asin(1)/per)) / (math.pow(1.414, 2/N) - 1)

alpha = - beta + math.sqrt(math.pow(beta, 2) + 2*beta)

// Lag

lag = (per - 1)/(2*N)

// Data

srcdata = modeLag ? src + (src - src[lag]) : src

trdata = modeLag ? ta.tr(true) + (ta.tr(true) - ta.tr(true)[lag]) : ta.tr(true)

// Filtered Values

[filtn, filt1] = f_pole(alpha, srcdata, N)

[filtntr, filt1tr] = f_pole(alpha, trdata, N)

// Lag Reduction

filt = modeFast ? (filtn + filt1)/2 : filtn

filttr = modeFast ? (filtntr + filt1tr)/2 : filtntr

// Bands

hband = filt + filttr*mult

lband = filt - filttr*mult

// Colors

color1 = #0aff68

color2 = #00752d

color3 = #ff0a5a

color4 = #990032

fcolor = filt > filt[1] ? #0aff68 : filt < filt[1] ? #ff0a5a : #cccccc

barcolor = (src > src[1]) and (src > filt) and (src < hband) ? #0aff68 : (src > src[1]) and (src >= hband) ? #0aff1b : (src <= src[1]) and (src > filt) ? #00752d :

(src < src[1]) and (src < filt) and (src > lband) ? #ff0a5a : (src < src[1]) and (src <= lband) ? #ff0a11 : (src >= src[1]) and (src < filt) ? #990032 : #cccccc

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Outputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Filter Plot

filtplot = plot(filt, title="Filter", color=fcolor, linewidth=3)

// Band Plots

hbandplot = plot(hband, title="Filtered True Range High Band", color=fcolor)

lbandplot = plot(lband, title="Filtered True Range Low Band", color=fcolor)

// Channel Fill

fill(hbandplot, lbandplot, title="Channel Fill", color=color.new(fcolor, 80))

// Bar Color

barcolor(barcolor)

longCondition = ta.crossover(close, hband) and timeCondition

closeAllCondition = ta.crossunder(close, hband) and timeCondition

if longCondition

strategy.entry("long", strategy.long)

if closeAllCondition

strategy.close("long")

- Stratégie de suivi de tendance évolutive basée sur les lignes binaires et les lignes courtes RSI

- Stratégie de négociation de la volatilité dans les deux bandes

- Stratégie de freinage de la cessation des pertes et des pertes par ATR

- Stratégie de dépréciation dynamique adaptative basée sur des données de séquence chronologique

- La stratégie de rupture des hauts et des bas en Asie

- Les flèches et les stratégies d'alerte des traders de tendance de Marcus

- Stratégie de suivi des tendances croisées sur les deux moyennes EMA

- La stratégie de la fourchette homogène

- RSI stratégie de dynamique

- EMA RSI: suivi des tendances et stratégie de dynamique

- Stratégie de négociation haute fréquence combinée à la DCA

- Modification de la stratégie de suivi des tendances des indices relativement forts et faibles

- Plusieurs stratégies de rupture au cours du jour

- EMA-MACD-SuperTrend-ADX-ATR stratégie de signaux de négociation de plusieurs indicateurs

- Les tendances suivent une stratégie de grille de positions variables

- Super tendance et stratégie de combinaison de bande dessinée

- La stratégie de suivi des tendances MACD

- Stratégie de croisement des deux lignes de l'EMA

- Stratégie de trading court sur l'or (XAUUSD Scalper 1m)

- Dépassement des canaux et stratégie de ChoCH personnalisée basée sur la cartographie vectorielle