La stratégie Avellaneda-Stoikov de Khaled Tamim

Auteur:ChaoZhang est là., Date: 2024-04-30 15h54 et 23hLes étiquettes:

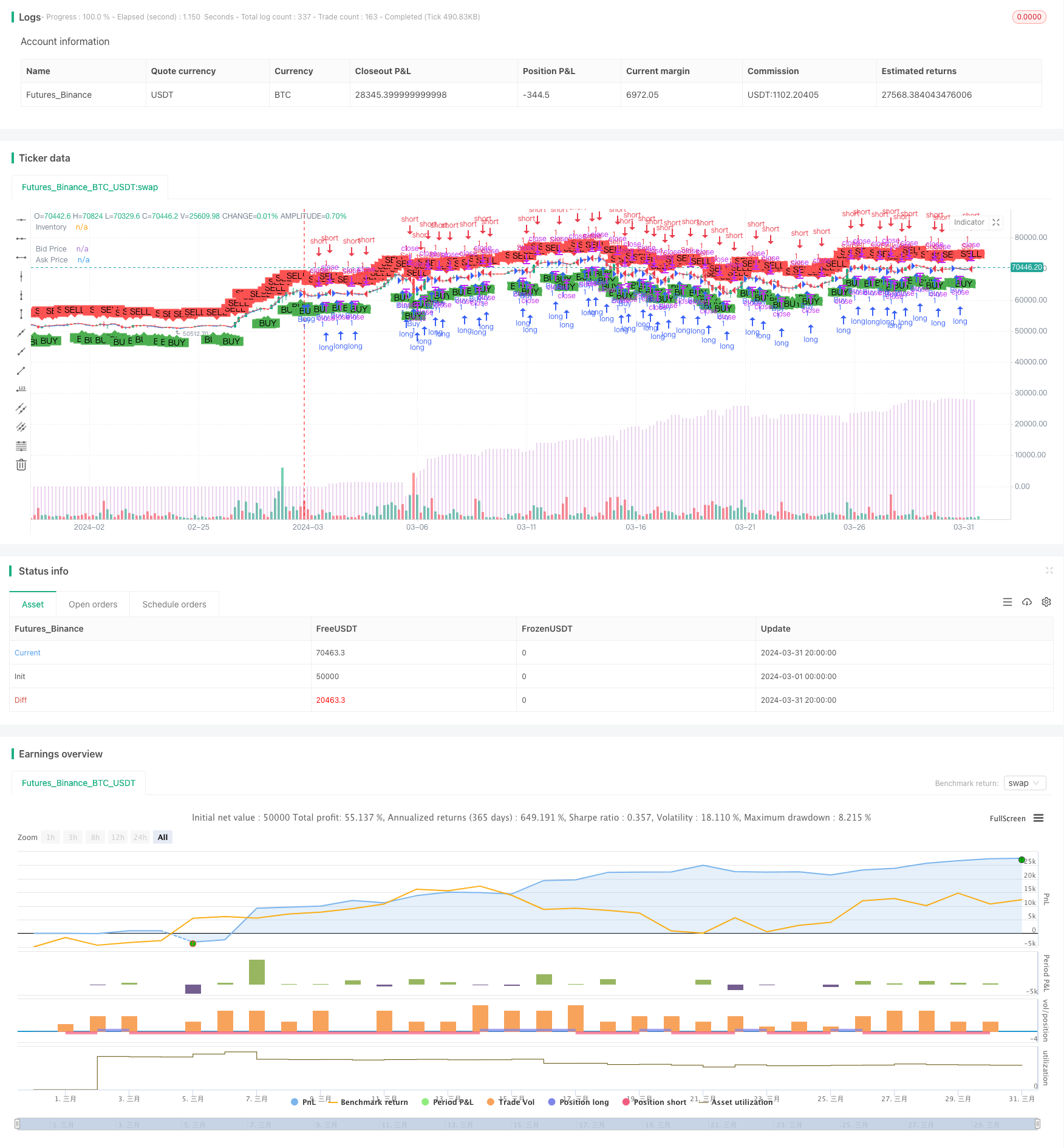

Résumé

La stratégie Avellaneda-Stoikov de Khaled Tamim est une stratégie de négociation quantitative basée sur le modèle Avellaneda-Stoikov. Elle détermine les signaux d'achat et de vente en calculant les prix intermédiaires, les prix d'achat et de vente, tout en tenant compte des frais de transaction.

Les principes stratégiques

Au cœur de cette stratégie se trouve le modèle Avellaneda-Stoikov, qui calcule les prix d'achat et de vente en suivant les étapes suivantes: 1. Calculer le prix intermédiaire, c'est-à-dire la moyenne du prix actuel par rapport au prix précédent. 2. Calculer le prix d'achat, c'est-à-dire le prix intermédiaire moins la racine carrée d'un élément contenant Gamma, Sigma, T et k, et moins les frais de transaction. 3. Calculer le prix de vente, c'est-à-dire le prix intermédiaire plus une racine carrée contenant Gamma, Sigma, T et k, plus les frais de transaction. 4. Un signal d'achat est généré lorsque le prix est inférieur au prix d'achat moins le seuil M; un signal de vente est généré lorsque le prix est supérieur au prix de vente plus le seuil M.

Les avantages stratégiques

- La stratégie est basée sur le modèle Avellaneda-Stoikov, une stratégie classique de négociation avec une solide base théorique.

- La stratégie prend en compte l'impact des frais de transaction et se rapproche davantage de la réalité des transactions.

- En réglant le seuil M, la sensibilité de la stratégie peut être ajustée de manière flexible pour s'adapter aux différents environnements du marché.

- La logique stratégique est claire, facile à comprendre et à mettre en œuvre.

Risque stratégique

- La performance des stratégies dépend de la sélection de paramètres tels que Gamma, Sigma, T, k et M, et une mauvaise configuration des paramètres peut entraîner une mauvaise performance des stratégies.

- La stratégie ne prend pas en compte l'impact de la liquidité du marché, qui peut ne pas fonctionner comme prévu en cas de liquidité insuffisante.

- Cette stratégie est une stratégie de négociation à haute fréquence qui nécessite de faibles délais de négociation et une plus grande efficacité d'exécution pour atteindre une difficulté plus élevée.

Optimisation stratégique

- L'introduction d'algorithmes d'apprentissage automatique et l'ajustement dynamique des paramètres stratégiques pour s'adapter aux différentes conditions du marché.

- L'amélioration de l'exactitude des signaux peut être combinée avec d'autres indicateurs techniques ou des informations sur la microstructure du marché.

- Optimiser les algorithmes d'exécution des transactions, réduire les coûts de transaction et augmenter les bénéfices stratégiques.

- Il est envisageable d'introduire des modules de gestion des risques, de contrôler les stratégies de rétractation et de couverture des risques.

Résumé

La stratégie Avellaneda-Stoikov de Khaled Tamim est une stratégie de négociation quantitative basée sur le modèle classique des négociants, qui produit des signaux de négociation en calculant les prix d'achat et de vente, tout en tenant compte des frais de transaction. La stratégie a l'avantage d'être solide sur le plan théorique et logique, tout en tenant compte de l'impact des frais de transaction. Mais la performance de la stratégie dépend de la sélection des paramètres et nécessite une plus grande efficacité d'exécution.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Khaled Tamim's Avellaneda-Stoikov Strategy", overlay=true)

// Avellaneda-Stoikov model logic

avellanedaStoikov(src, gamma, sigma, T, k, M) =>

midPrice = (src + src[1]) / 2

sqrtTerm = gamma * sigma * sigma * T

// Add 0.1% fee to bid and ask quotes

fee = 0 // 0.1% fee

bidQuote = midPrice - k * sqrtTerm - (midPrice * fee)

askQuote = midPrice + k * sqrtTerm + (midPrice * fee)

longCondition = src < bidQuote - M

shortCondition = src > askQuote + M

[bidQuote, askQuote]

// Define strategy parameters

gamma = input.float(2, title="Gamma")

sigma = input.float(8, title="Sigma")

T = input.float(0.0833, title="T")

k = input.float(5, title="k")

M = input.float(0.5, title="M")

// Calculate signals

[bidQuote, askQuote] = avellanedaStoikov(close, gamma, sigma, T, k, M)

longCondition = close < bidQuote - M

shortCondition = close > askQuote + M

// Plot signals

plotshape(series=longCondition ? low : na, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition ? high : na, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plot bid and ask prices

plot(bidQuote, title="Bid Price", color=color.blue, linewidth=1)

plot(askQuote, title="Ask Price", color=color.red, linewidth=1)

// Plot inventory level as bars in a separate graph

plot(strategy.netprofit, title="Inventory", color=color.new(color.purple, 80), style=plot.style_columns)

// Strategy logic

if (longCondition)

strategy.entry("Buy", strategy.long)

if (shortCondition)

strategy.entry("Sell", strategy.short)

- La stratégie de la ceinture blanche est à peine dépassée.

- Indicateurs de choc aléatoires et stratégies de moyenne mobile

- Stratégie de propulsion axiale

- Une stratégie croisée à trois EMA

- Stratégie de négociation intégrée des moyennes mobiles et du RSI

- Stratégie d'effet de levier croisé des moyennes mobiles de l'indice

- Le comportement des prix, les hausses pyramidales, les arrêts de 5% et les arrêts de 3%

- La stratégie de retour le mardi (filtrage du week-end)

- Le filtrage à deux niveaux de la bande de brin standard est une stratégie de négociation quantitative de cinq minutes.

- Stratégie de trading basée sur le renversement et l'exit des axes centraux

- GM-8 et ADX stratégies à double équilibre

- Stratégie de rétractation des transactions Bitcoin, Bitcoin et Ethereum dans plusieurs délais

- Stratégie de croisement bi-équilibré de l'EMA avec le RSI/MACD/ATR

- La stratégie d'achat de l'or Fibonacci est en train de se décomposer

- Stratégie de suivi des tendances basée sur la valeur Z

- MA99 contact avec la stratégie d'arrêt dynamique

- Donchian dépasse la stratégie de négociation

- Ichimoku Leading Span B est une stratégie révolutionnaire.

- Stratégie multi-tête basée sur la gestion des risques croisée de l'EMA

- Stratégie de trading à long terme combinée au MACD et au RSI