Aperçu

Cette stratégie est un système de suivi de la tendance de la ligne de signal dynamique qui combine une moyenne mobile simple (SMA), une plage réelle moyenne (ATR) et un volume de transactions. Elle utilise l’ATR pour ajuster la position de la ligne de signal et utilise le volume de transactions comme indicateur de confirmation.

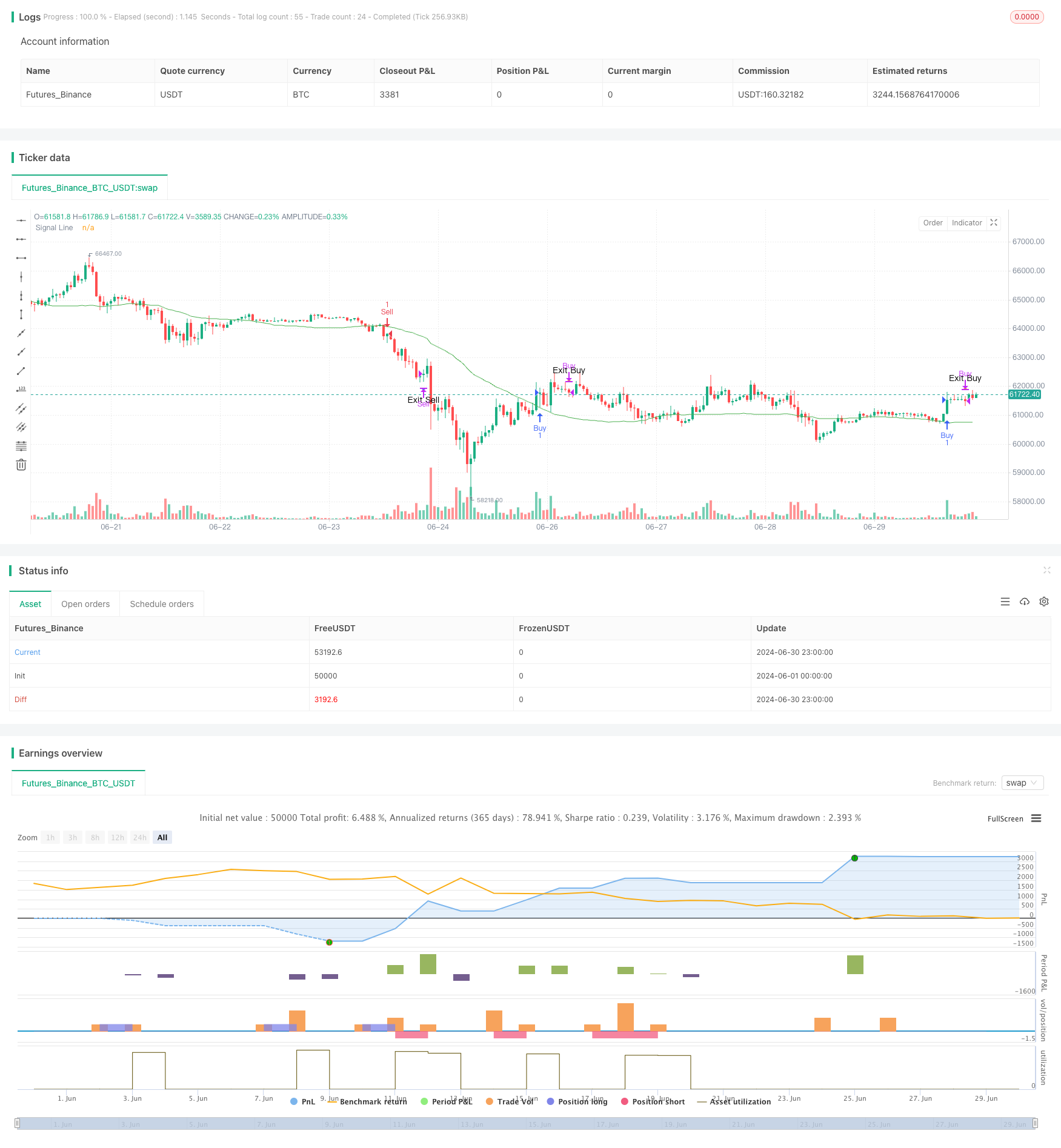

Principe de stratégie

Calcul de la ligne de signal

- Utilisation d’un SMA de 50 cycles comme référence.

- Multipliez l’ATR de 20 cycles par le décalage défini par l’utilisateur et soustraisez-le de la SMA pour former une ligne de signal dynamique.

Conditions d’entrée :

- Acheter: lorsque le bas du prix a franchi la ligne de signal et que le volume de transactions actuelles est supérieur à 1,5 fois le volume de transactions moyen sur 50 cycles.

- Vente: lorsque le sommet du prix est tombé en dessous de la ligne de signal et que le volume de transactions actuelles est supérieur à 1,5 fois le volume de transactions moyen sur 50 cycles.

Conditions de jeu:

- Placement multiple: lorsque le prix de clôture est inférieur au prix minimum de la ligne K précédente.

- Placement à vide: lorsque le prix de clôture est supérieur au prix le plus élevé de la ligne K précédente.

Vidéo:

- Dessinez les lignes de signaux sur le graphique.

- Le signe triangulaire est utilisé pour acheter et vendre des signaux de stockage de la paix.

Avantages stratégiques

Adaptabilité dynamique: grâce à la combinaison des SMA et des ATR, les lignes de signaux peuvent s’adapter à la dynamique de la volatilité du marché et améliorer l’adaptabilité de la stratégie.

La confirmation de volume: l’utilisation du volume de transactions comme condition de filtrage supplémentaire contribue à réduire les faux signaux et à améliorer la fiabilité des transactions.

Suivi des tendances: la stratégie est conçue selon le principe du suivi des tendances, ce qui permet de capturer les mouvements des grandes tendances.

Gestion des risques: aide à contrôler les risques et à prévenir les pertes excessives en définissant des conditions de sortie claires.

Flexibilité: les paramètres de la stratégie sont réglables, ce qui permet aux traders d’optimiser en fonction des différentes conditions du marché.

L’interface est conviviale: les signaux de transaction sont clairement affichés par des balises graphiques pour faciliter l’analyse et la rétroaction.

Risque stratégique

Risque de choc du marché: dans les marchés à la verticale ou aux chocs, il peut y avoir de fréquents signaux de fausse rupture, entraînant des pertes de commissions et des transactions excessives.

Risque de dérapage: les transactions à haute fréquence, en particulier dans les transactions intra-journées, peuvent être confrontées à de graves problèmes de dérapage, ce qui affecte l’efficacité réelle de l’exécution.

Excessive dépendance au volume des transactions: dans certaines conditions de marché, le volume des transactions peut ne pas être un indicateur fiable, ce qui peut entraîner la perte d’importantes opportunités de transactions.

Sensibilité aux paramètres: l’efficacité de la stratégie dépend fortement des paramètres, qui peuvent nécessiter des ajustements fréquents selon les marchés et les délais.

Risque d’inversion de tendance: la stratégie peut réagir lentement au début d’une inversion de tendance, entraînant un certain retrait.

Orientation de l’optimisation de la stratégie

L’analyse multi-cadres temporels: l’introduction de jugements de tendances sur des périodes de temps plus longues pour améliorer la précision des jugements de tendances globales.

Adaptation dynamique des paramètres: développement d’un mécanisme d’adaptation qui ajuste automatiquement la longueur du SMA, le cycle ATR et le nombre de transactions selon les conditions du marché.

Augmentation du filtrage de l’état du marché: introduction d’indicateurs de volatilité ou d’intensité de la tendance, différentes stratégies de négociation dans différents états du marché.

Amélioration des mécanismes de sortie: envisagez d’utiliser un stop tracking ou un stop dynamique basé sur l’ATR pour mieux gérer les risques et verrouiller les bénéfices.

Intégration des données fondamentales: pour les périodes de temps plus longues, l’introduction des indicateurs fondamentaux peut être envisagée comme condition de filtrage supplémentaire.

Optimiser les indicateurs de volume: explorer des méthodes plus complexes d’analyse du volume de transactions, telles que le volume relatif ou l’analyse de la distribution du volume de transactions.

Ajout d’un modèle d’apprentissage automatique: optimisation du processus de sélection des paramètres et de génération de signaux à l’aide d’algorithmes d’apprentissage automatique.

Résumer

La stratégie de suivi des tendances des lignes de signaux dynamiques combinée à l’ATR et au volume des transactions est un système de négociation flexible et complet adapté aux traders de jour. Elle offre une approche équilibrée entre les risques et les bénéfices en combinant des indicateurs techniques et une analyse du volume des transactions.

Cependant, la stratégie est également confrontée à des défis, tels que la complexité de la performance et de l’optimisation des paramètres dans les marchés en crise. Pour améliorer encore la stabilité et la performance de la stratégie, il est possible d’envisager l’introduction d’analyses multi-temporelles, d’ajustements de paramètres dynamiques et de techniques de gestion des risques plus complexes.

Dans l’ensemble, cette stratégie fournit aux traders une base solide sur laquelle ils peuvent personnaliser et optimiser davantage en fonction de leur style de trading et de leurs caractéristiques de marché. Grâce à un suivi continu et à une vérification en temps réel, les traders peuvent progressivement perfectionner la stratégie et améliorer sa performance dans diverses conditions de marché.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy and Sell Strategy with ATR and Volume", overlay=true)

// Input Parameters

length = input.int(50, title="SMA Length")

atr_length = input.int(20, title="ATR Length")

signal_line_offset = input.int(1, title="Signal Line ATR Offset", minval=0)

volume_multiplier = input.float(1.5, title="Volume Multiplier")

// Calculations

sma_close = ta.sma(close, length)

atr_val = ta.atr(atr_length)

signal_line = sma_close - atr_val * signal_line_offset

avg_volume = ta.sma(volume, length)

// Conditions

buy_condition = ta.crossover(low, signal_line) and volume > avg_volume * volume_multiplier

sell_condition = ta.crossunder(high, signal_line) and volume > avg_volume * volume_multiplier

// Strategy Execution

if (buy_condition)

strategy.entry("Buy", strategy.long)

if (sell_condition)

strategy.entry("Sell", strategy.short)

// Exit Conditions

exit_buy_condition = strategy.position_size > 0 and close < low[1]

exit_sell_condition = strategy.position_size < 0 and close > high[1]

if (exit_buy_condition)

strategy.close("Buy")

if (exit_sell_condition)

strategy.close("Sell")

// Plot Signals

plot(signal_line, color=color.green, title="Signal Line")

plotshape(series=buy_condition ? low : na, style=shape.triangleup, color=color.green, size=size.small, location=location.belowbar, title="Buy Signal")

plotshape(series=sell_condition ? high : na, style=shape.triangledown, color=color.red, size=size.small, location=location.abovebar, title="Sell Signal")

plotshape(series=exit_buy_condition ? close : na, style=shape.triangledown, color=color.orange, size=size.small, location=location.abovebar, title="Exit Buy Signal", text="Exit Buy")

plotshape(series=exit_sell_condition ? close : na, style=shape.triangleup, color=color.blue, size=size.small, location=location.belowbar, title="Exit Sell Signal", text="Exit Sell")