Stratégie de négociation quantitative réglable en fonction de la date de croisement de la moyenne mobile MACD double

Auteur:ChaoZhang est là., Date: 2024-11-28 15h36:04Les étiquettes:Le MACDLe taux d'intérêtSMA- Je vous en prie.

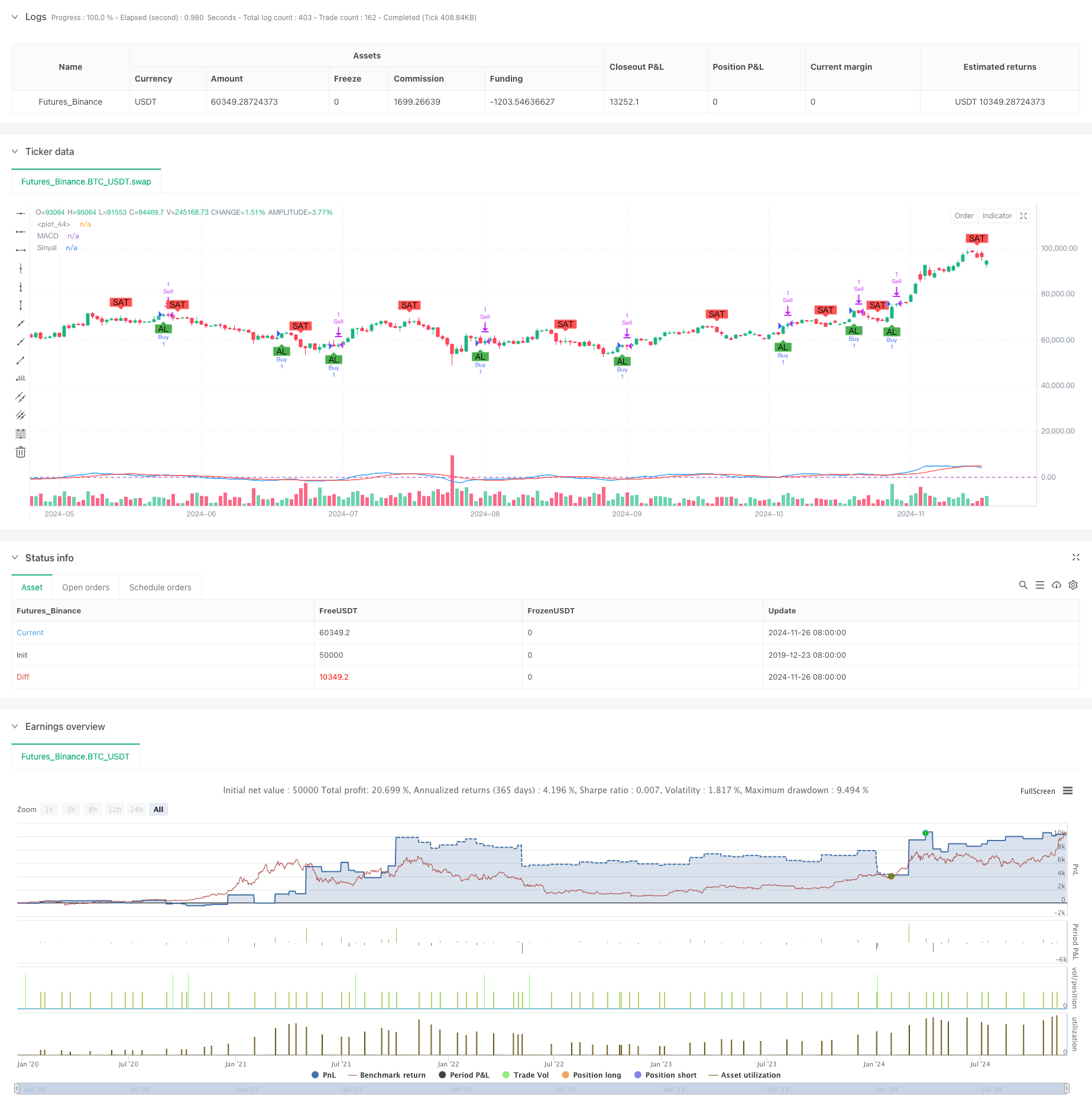

Résumé

Il s'agit d'une stratégie de trading quantitative basée sur l'indicateur MACD qui exécute des transactions dans une plage de temps spécifiée. La stratégie de base utilise des moyennes mobiles rapides et lentes pour calculer les valeurs MACD et génère des signaux basés sur des croisements avec la ligne de signal. La stratégie intègre également des mécanismes de stop-loss et take-profit pour contrôler les risques et verrouiller les bénéfices.

Principes de stratégie

La stratégie utilise des moyennes mobiles exponentielles (EMA) de 8 périodes et de 16 périodes pour calculer les valeurs du MACD et utilise une moyenne mobile simple (SMA) de 11 périodes comme ligne de signal. Les signaux d'achat sont générés lorsque la ligne MACD traverse au-dessus de la ligne de signal, tandis que les signaux de vente se produisent sur les traversées à la baisse.

Les avantages de la stratégie

- Flexibilité dans le temps: les utilisateurs peuvent contrôler avec précision la période d'exploitation de la stratégie à travers des paramètres d'intervalle de temps, facilitant le backtesting de périodes spécifiques et le trading en direct.

- Gestion complète des risques: des mécanismes intégrés de stop-loss et de prise de profit contrôlent efficacement l'exposition au risque par transaction.

- Une grande réglabilité des paramètres: tous les principaux paramètres des indicateurs sont réglables, y compris les périodes de moyenne mobile rapide/lente, la période de ligne de signal et les pourcentages stop-loss/take-profit.

- Signals clairs: Les signaux de négociation basés sur les croisements MACD sont clairs et faciles à surveiller et à exécuter.

Risques stratégiques

- Risque de décalage: en raison du système de moyenne mobile, les signaux ont un décalage inhérent, manquant potentiellement des points d'entrée optimaux.

- Risque d'oscillation du marché: peut générer de fréquents faux signaux sur les marchés à fourchette, conduisant à une survente.

- Risque de stop-loss fixe: l'utilisation de stops à pourcentage fixe peut ne pas s'adapter de manière adéquate aux différentes conditions du marché.

- Dépendance temporelle: les performances de la stratégie peuvent être influencées par des caractéristiques spécifiques du marché pour une période donnée, ce qui mettrait en péril les performances constantes pour toutes les périodes.

Directions d'optimisation de la stratégie

- Introduire des filtres de tendance: ajouter des moyennes mobiles à long terme ou des indicateurs ATR pour la confirmation de tendance afin de réduire les faux signaux.

- Le placement de titres de titres de titres de titres de titres de titres de titres de titres de titres de titres de titres de titres de titres.

- Optimiser la confirmation du signal: ajouter du volume, du RSI ou d'autres indicateurs auxiliaires pour confirmer la validité du signal.

- Optimisation de la période de temps: recommander la mise en œuvre d'une analyse de plusieurs délais pour améliorer la fiabilité du signal.

- Amélioration de la gestion des positions: introduire un système dynamique de dimensionnement des positions basé sur la volatilité.

Conclusion

Il s'agit d'une stratégie de trading quantitative bien structurée avec une logique claire. Elle génère des signaux de trading via des croisements MACD, combinés à un filtrage du temps et à la gestion des risques pour former un système de trading pratique.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © sergengurgen83

//@version=5

strategy(title="MACD Crossover Strategy with Date Range", shorttitle="MACD Crossover strategys.g", overlay=true)

// Kullanıcı girişleri

fastLength = input.int(8, minval=1, title="Hızlı MA Süresi")

slowLength = input.int(16, minval=1, title="Yavaş MA Süresi")

signalLength = input.int(11, minval=1, title="Sinyal MA Süresi")

stopLossPercent = input.float(1.0, title="Stop-Loss Yüzdesi") / 100

takeProfitPercent = input.float(2.0, title="Kar Al Yüzdesi") / 100

// Tarih aralığı girişleri

startDate = input(timestamp("2023-01-01 00:00"), title="Başlangıç Tarihi")

endDate = input(timestamp("2023-12-31 23:59"), title="Bitiş Tarihi")

// Tarih aralığı kontrolü

inDateRange = true

// Hareketli Ortalamalar ve MACD Hesaplamaları

fastMA = ta.ema(close, fastLength)

slowMA = ta.ema(close, slowLength)

macd = fastMA - slowMA

signal = ta.sma(macd, signalLength)

// Alım ve Satım sinyalleri

buySignal = ta.crossover(macd, signal) and inDateRange

sellSignal = ta.crossunder(macd, signal) and inDateRange

// Strateji kuralları

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.close("Buy")

// Stop-Loss ve Kar Al seviyeleri

strategy.exit("Sell", from_entry="Buy", loss=stopLossPercent * close, profit=takeProfitPercent * close)

// Sinyallerin grafikte gösterilmesi

plot(macd, color=color.blue, title="MACD")

plot(signal, color=color.red, title="Sinyal")

hline(0, color=color.purple, linestyle=hline.style_dashed)

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, title="Al", text="AL")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sat", text="SAT")

- Système de négociation dynamique MACD à intervalles multiples de stop-loss et de take-profit

- Stratégie de combinaison MACD et Martingale pour une négociation longue optimisée

- Système de négociation d'analyse technique à stratégies multiples

- Stratégie de négociation quantitative croisée dynamique de moyenne mobile double

- Stratégie quantitative de changement à court terme basée sur le canal G et l'EMA

- Tendance à l'inversion de la moyenne de fusion multi-indicateur suivant la stratégie

- Tendance à la hausse des taux de gain à l' EMA à plusieurs périodes (avancée)

- Système d'analyse de l'extension haute/basse de 52 semaines

- Stratégie de négociation quantitative de capture de tendance dynamique multi-EMA

- Système de négociation synergique multi-indicateurs techniques

- Stratégie de négociation quantitative basée sur l'écart type et les moyennes mobiles

- Stratégie de modèle d'optimisation de la tendance de fusion ATR

- Stratégie améliorée de renseignements sur l'inversion des tendances multi-indicateurs

- Stratégie de négociation de la dynamique de la tendance RSI avec double MA et confirmation du volume

- Stratégie de négociation croisée tripla EMA avec stop-loss et take-profit dynamiques

- Système de négociation à double dynamique (stratégie combinée d'indicateurs PMI+UBS)

- Système de négociation multi-signaux RSI-MACD avec gestion dynamique des arrêts

- Stratégie de négociation de la tendance de rupture de l'ADX

- Suivi de tendance et inversion moyenne Système de négociation d'optimisation double ((Stratégie double sept)

- Stratégie croisée des moyennes mobiles multipériodiques et de l'impulsion RSI

- Stratégie de croisement des moyennes mobiles dynamiques multi-indicateurs à haute fréquence

- Stratégie de négociation de tendance à moyenne mobile triple exponentielle

- Stratégie de tendance de l'EMA sur plusieurs périodes avec système de rupture quotidienne haute-basse

- Stratégie avancée de croisement des moyennes mobiles à plusieurs périodes flexibles

- T3 Moyenne mobile de tendance suivant une stratégie avec arrêt-perte de suivi

- Tendance de l'indicateur multi-technique suivant la stratégie avec Ichimoku Cloud Breakout et Stop-Loss System

- La stratégie de rupture de la dynamique des bandes de Bollinger à double écart type

- Rétracement Fibonacci avancé avec système de négociation à rupture élevée et basse

- RSI Stratégie de négociation dynamique du niveau de sortie

- Suivi croisé des tendances multi-indicateurs et stratégie de négociation adaptative combinée volume-prix