Stratégie de négociation de la tendance de rupture de l'ADX

Auteur:ChaoZhang est là., Date: 2024-11-28 15:44:59 Je vous en prie.Les étiquettes:ADXDMI- Je vous en prie.ATR

Résumé

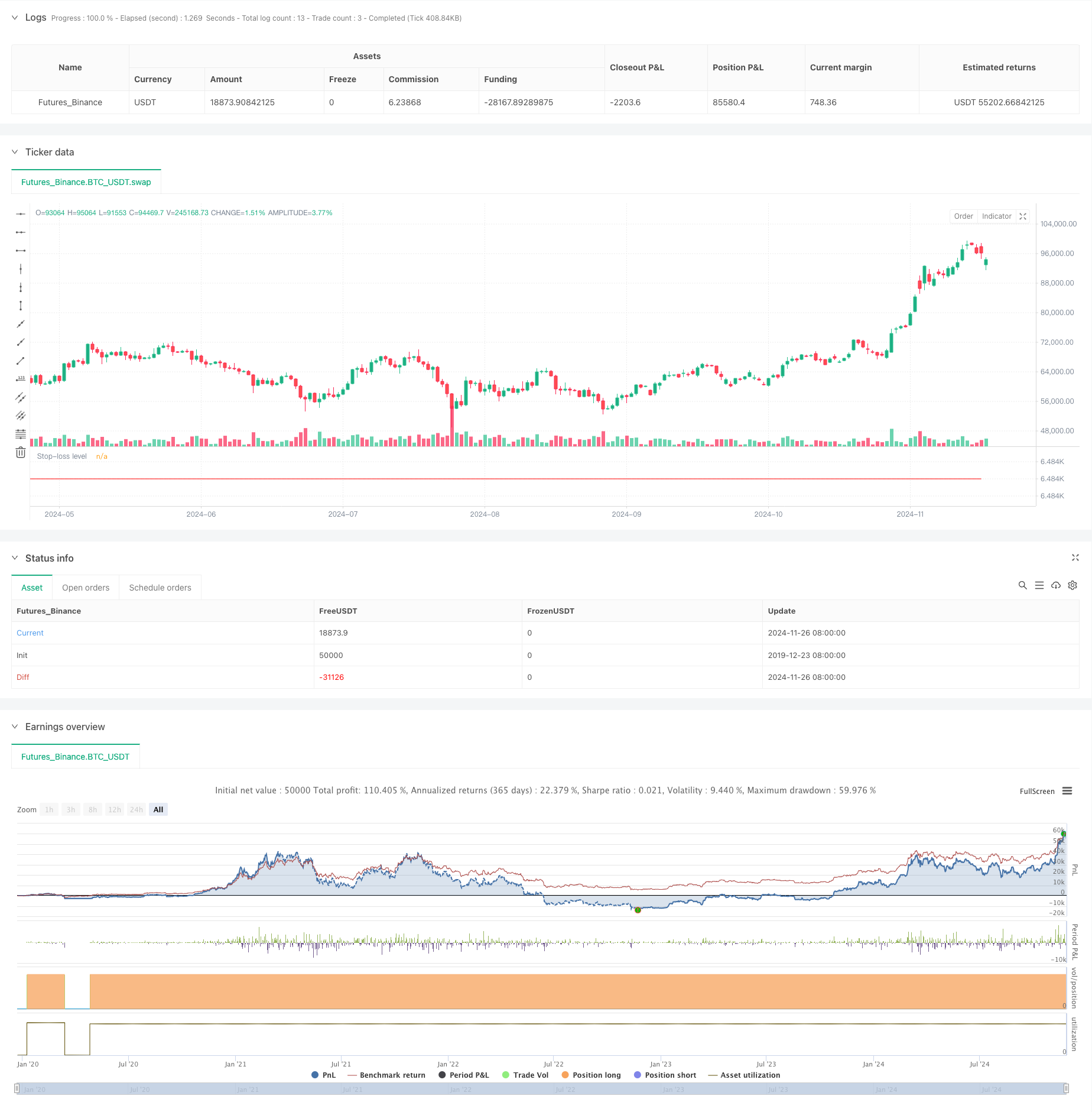

Il s'agit d'une stratégie de trading quantitative basée sur l'indice directionnel moyen (ADX) et les écarts de prix. La stratégie surveille principalement les valeurs de l'indicateur ADX pour évaluer la force de la tendance du marché et combine les signaux de rupture de prix pour capturer l'élan du marché.

Principes de stratégie

La logique de base comprend les éléments clés suivants:

- ADX Monitoring: utilise l'indicateur ADX pour évaluer la force de la tendance, les valeurs ADX inférieures à 17,5 indiquant une éventuelle nouvelle formation de tendance.

- Détection de rupture de prix: suit le prix de clôture le plus élevé au cours des 34 dernières périodes, déclenchant des signaux commerciaux lorsque le prix actuel dépasse cette résistance.

- Gestion des sessions: fonctionne uniquement pendant les heures de négociation spécifiées (0730-1430) pour éviter les périodes de faible liquidité.

- Mécanismes de contrôle des risques:

- L'établissement doit fournir des informations détaillées sur les risques liés à l'échange de titres.

- Limite maximale de 3 opérations par session

- Fermeture automatique de la position à la fin de la session

Les avantages de la stratégie

- Capacité de capture de tendance: identifie efficacement les premières étapes de la tendance par le biais de l'indicateur ADX et de la combinaison de la rupture des prix.

- Gestion complète des risques: plusieurs mesures de contrôle des risques, y compris un stop-loss fixe, des limites de négociation et un mécanisme de clôture automatique.

- Automatisation élevée: une logique de stratégie claire permet une négociation entièrement automatisée sans intervention manuelle.

- Une grande adaptabilité: les paramètres peuvent être ajustés pour différentes conditions du marché.

Risques stratégiques

- Risque de fausse rupture: il peut y avoir des arrêts consécutifs sur différents marchés.

- Dépendance des paramètres: l'efficacité de la stratégie dépend fortement du seuil ADX et des paramètres de la période de rétrospective.

- Restrictions de temps: le trading uniquement pendant des sessions spécifiques peut manquer des opportunités.

- Configuration stop-loss: les stops en dollars fixes peuvent ne pas être flexibles dans différents environnements de volatilité.

Directions d'optimisation

- Arrêt-perte dynamique: recommander la mise en œuvre d'arrêts dynamiques basés sur ATR pour différentes conditions de volatilité du marché.

- Filtre de l'environnement du marché: Ajouter des filtres de volatilité pour ajuster ou mettre en pause les transactions dans des environnements à forte volatilité.

- Optimisation de l'entrée: envisagez d'ajouter une confirmation de volume pour améliorer la fiabilité du signal de sortie.

- Ajustement dynamique des paramètres: mettre en œuvre des mécanismes d'ajustement adaptatifs pour les seuils ADX et les périodes de rétrospective.

Résumé

Il s'agit d'une stratégie de suivi des tendances bien structurée avec une logique claire. Elle capture les tendances du marché en combinant les indicateurs ADX avec les écarts de prix dans le cadre d'un cadre de gestion des risques efficace. Bien qu'il existe une marge d'optimisation, la base de la stratégie est solide et adaptée comme composante de base d'un système de trading quantitatif. Les traders sont invités à effectuer des backtesting approfondis et une optimisation des paramètres avant la négociation en direct, et à apporter des améliorations spécifiques en fonction des conditions du marché.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute

//@version=5

strategy("ADX Breakout", overlay=false, initial_capital=25000, default_qty_value=1)

// ===============================

// Input parameters

// ===============================

stopLoss = input(1000.0, title="Stop Loss ($)", group="Exits")

session = input("0730-1430:1234567", group="Trade Session")

highestLB = input(34, title="Highest lookback window", group="Indicator values")

// ===============================

// Trade Session Handling

// ===============================

t = time(timeframe.period, session)

// Reset numTrades at the start of each session

var int numTrades = 0

is_new_session = ta.change(time("D")) != 0

if is_new_session

numTrades := 0

// ===============================

// Entry Conditions

// ===============================

[plusDI, minusDI, adxValue] = ta.dmi(50, 14)

entryCondition = (close >= ta.highest(close, highestLB)[1]) and (adxValue < 17.5) and (strategy.position_size == 0) and (numTrades < 3) and not na(t)

// ===============================

// 7. Execute Entry

// ===============================

var float stopPricePlot = na

if entryCondition

entryPrice = close + syminfo.mintick

strategy.entry("Long Entry", strategy.long, stop=entryPrice)

//stopPrice = strategy.position_avg_price - (stopLoss / syminfo.pointvalue)

//strategy.exit("Stop Loss", "Long Entry", stop=stopPrice)

numTrades += 1

if (strategy.position_size > 0) and (strategy.position_size[1] == 0)

stopPoints = stopLoss / syminfo.pointvalue

stopPrice = strategy.position_avg_price - stopPoints

stopPrice := math.round(stopPrice / syminfo.mintick) * syminfo.mintick

strategy.exit("Stop Loss", from_entry="Long Entry", stop=stopPrice)

if ta.change(strategy.opentrades) == 1

float entryPrice = strategy.opentrades.entry_price(0)

stopPricePlot := entryPrice - (stopLoss / syminfo.pointvalue)

if ta.change(strategy.closedtrades) == 1

stopPricePlot := na

plot(stopPricePlot, "Stop-loss level", color.red, 1, plot.style_linebr)

// ===============================

// Exit at End of Session

// ===============================

if na(t) and strategy.position_size != 0

strategy.close_all(comment="End of Day Exit")

- Opérations en ligne de tendance en temps réel basées sur les points pivots et les pentes

- Stratégie de négociation quantitative multi-indicateur technique croisé de dynamique - analyse d'intégration basée sur EMA, RSI et ADX

- Stratégie de négociation en direction unique avec rupture de gamme quotidienne

- Tendance multi-indicateur suivant une stratégie d'optimisation des bénéfices

- Théorie des ondes d'Elliott 4-9 Détection automatique des ondes d'impulsion Stratégie de trading

- Bienvenue sur le marché aux ours.

- La valeur de l'indice de change est la valeur de la valeur de l'indice de change.

- Tendance dynamique à la suite de la stratégie de négociation à plusieurs périodes d'ATR

- Stratégie de rejet de la MA avec filtre ADX

- Stratégie de négociation d'action sur les prix du canal magique

- Stratégie de négociation quantitative croisée dynamique de moyenne mobile double

- Les bandes de Bollinger et la stratégie de négociation combinée RSI

- Tendance multi-EMA suivant une stratégie avec des objectifs ATR dynamiques

- Stratégie de négociation quantitative basée sur l'écart type et les moyennes mobiles

- Stratégie de modèle d'optimisation de la tendance de fusion ATR

- Stratégie améliorée de renseignements sur l'inversion des tendances multi-indicateurs

- Stratégie de négociation de la dynamique de la tendance RSI avec double MA et confirmation du volume

- Stratégie de négociation croisée tripla EMA avec stop-loss et take-profit dynamiques

- Système de négociation à double dynamique (stratégie combinée d'indicateurs PMI+UBS)

- Système de négociation multi-signaux RSI-MACD avec gestion dynamique des arrêts

- Suivi de tendance et inversion moyenne Système de négociation d'optimisation double ((Stratégie double sept)

- Stratégie croisée des moyennes mobiles multipériodiques et de l'impulsion RSI

- Stratégie de négociation quantitative réglable en fonction de la date de croisement de la moyenne mobile MACD double

- Stratégie de croisement des moyennes mobiles dynamiques multi-indicateurs à haute fréquence

- Stratégie de négociation de tendance à moyenne mobile triple exponentielle

- Stratégie de tendance de l'EMA sur plusieurs périodes avec système de rupture quotidienne haute-basse

- Stratégie avancée de croisement des moyennes mobiles à plusieurs périodes flexibles

- T3 Moyenne mobile de tendance suivant une stratégie avec arrêt-perte de suivi

- Tendance de l'indicateur multi-technique suivant la stratégie avec Ichimoku Cloud Breakout et Stop-Loss System

- La stratégie de rupture de la dynamique des bandes de Bollinger à double écart type