Stratégie de négociation d'évolution de tendance multi-EMA avec gestion des risques basée sur ATR

Auteur:ChaoZhang est là., Date: 2024-12-20 à 17h06Les étiquettes:Le taux d'intérêtATR

Résumé

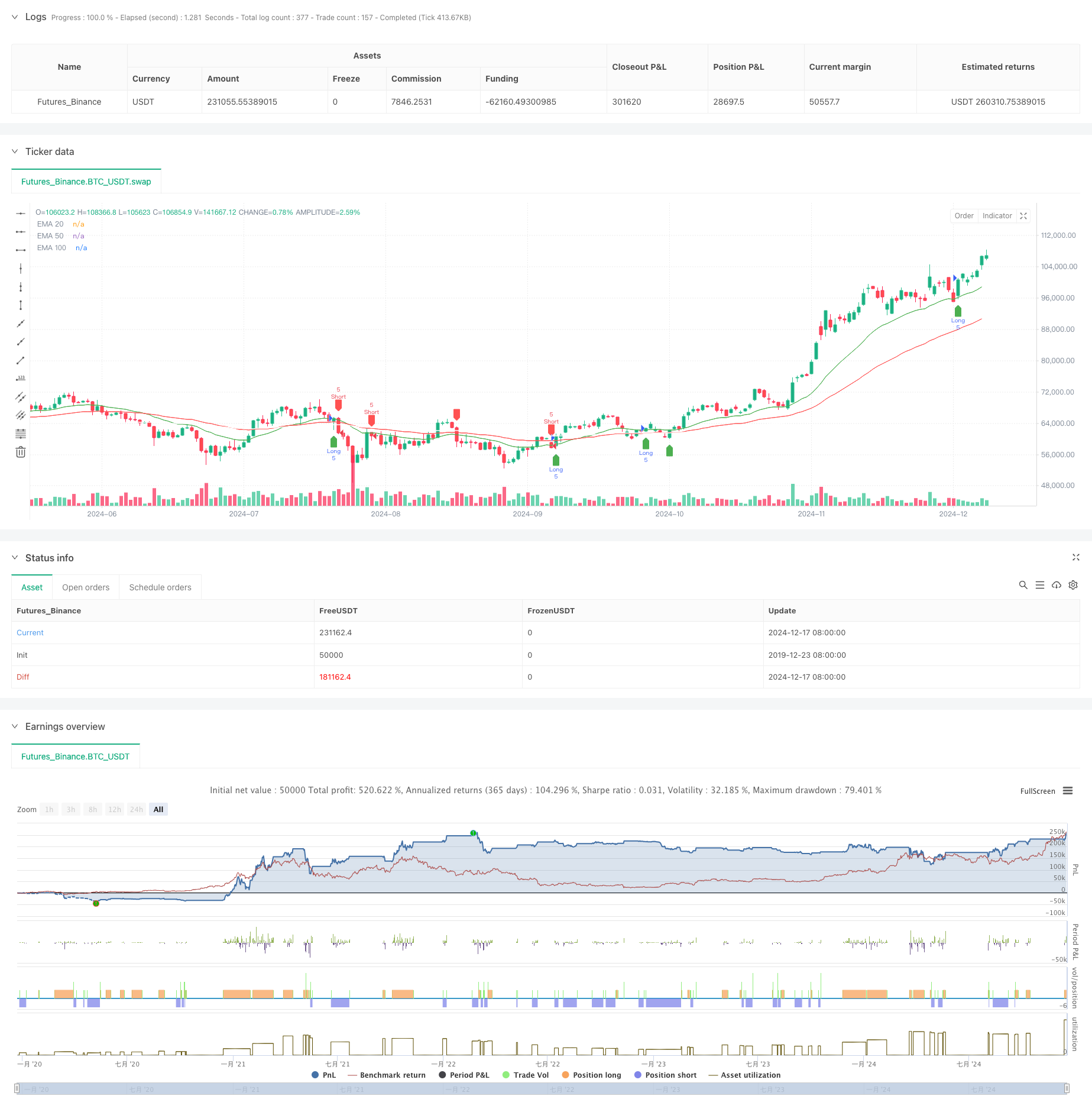

Cette stratégie est un système de négociation basé sur plusieurs moyennes mobiles exponentielles (EMA) et moyenne vraie plage (ATR). Elle utilise trois EMA (20, 50 et 100 périodes) en conjonction avec ATR pour une gestion dynamique des risques et un ciblage des bénéfices.

Principes de stratégie

La logique de base est basée sur l'interaction entre le prix et plusieurs EMA:

- Les signaux d'entrée sont basés sur des croisements de prix avec l'EMA à 20 périodes, filtrés par l'EMA à 50 périodes

- Conditions d'entrée longues: les prix dépassent 20 EMA et dépassent 50 EMA

- Conditions d'entrée à court terme: les prix passent sous la 20e EMA et sont inférieurs à la 50e EMA

- Le montant de l'obligation de dépôt de garantie est calculé sur la base de la valeur de la garantie.

- Objectif de profit: utilise un ratio risque/rendement de 1,5, en fixant des objectifs de profit à 1,5 fois la distance stop-loss

Les avantages de la stratégie

- Validation à plusieurs délais: utilise des EMA 20/50/100 pour réduire les faux signaux

- Gestion dynamique des risques: les arrêts basés sur l'ATR assurent un contrôle des risques adapté au marché

- Rapport risque/rendement clair: un taux fixe de 1,5 R/R favorise la rentabilité à long terme

- Combine le suivi des tendances avec le swing trading: Capture les principales tendances et les opportunités à court terme

- Signaux de trading visualisés: fournit une interface graphique claire pour une meilleure compréhension et une meilleure exécution

Risques stratégiques

- Risque de volatilité du marché: peut générer de fréquents faux signaux de rupture lors de la consolidation

- Risque de glissement: les prix d'exécution réels peuvent différer des prix de signaux lors de mouvements rapides du marché

- Risque d'inversion de tendance: des inversions soudaines de tendance peuvent entraîner des pertes importantes

- Risque d'optimisation des paramètres: une optimisation excessive peut entraîner de mauvaises performances dans le monde réel

Directions d'optimisation

- Incorporer des indicateurs de volume: utiliser le volume pour confirmer la validité de l'écart de prix

- Ajouter des filtres de force de tendance: prendre en compte l'ADX ou des indicateurs similaires pour améliorer la qualité d'entrée

- Optimiser la méthode de stop-loss: envisager la mise en œuvre de trailing stops pour une meilleure protection des bénéfices

- Classification de l'environnement de marché: ajustement des paramètres en fonction des différentes conditions du marché

- Ajouter des filtres de volatilité: suspendre la négociation en cas de volatilité excessive du marché

Résumé

Cette stratégie combine plusieurs EMA et un contrôle dynamique des risques basé sur l'ATR pour créer un système de trading qui présente à la fois des caractéristiques de suivi de tendance et de swing trading.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("EMA Swing Strategy with ATR", overlay=true)

// Inputs

emaShort = input.int(20, "Short EMA")

emaMid = input.int(50, "Mid EMA")

emaLong = input.int(100, "Long EMA")

rrRatio = input.float(1.5, "Risk-Reward Ratio")

contracts = input.int(5, "Number of Contracts")

// Calculations

ema20 = ta.ema(close, emaShort)

ema50 = ta.ema(close, emaMid)

ema100 = ta.ema(close, emaLong)

atr = ta.atr(14)

// Conditions

longCondition = ta.crossover(close, ema20) and close > ema50

shortCondition = ta.crossunder(close, ema20) and close < ema50

// Variables for trades

var float entryPrice = na

var float stopLoss = na

var float takeProfit = na

// Long Trades

if (longCondition)

entryPrice := close

stopLoss := close - atr

takeProfit := close + atr * rrRatio

strategy.entry("Long", strategy.long, contracts)

strategy.exit("Exit Long", from_entry="Long", stop=stopLoss, limit=takeProfit)

// Short Trades

if (shortCondition)

entryPrice := close

stopLoss := close + atr

takeProfit := close - atr * rrRatio

strategy.entry("Short", strategy.short, contracts)

strategy.exit("Exit Short", from_entry="Short", stop=stopLoss, limit=takeProfit)

// Plot EMAs

plot(ema20, color=color.green, title="EMA 20")

plot(ema50, color=color.red, title="EMA 50")

plot(ema100, color=color.white, title="EMA 100")

// Visualization for Entries

plotshape(series=longCondition, style=shape.labelup, color=color.green, location=location.belowbar, title="Long Entry")

plotshape(series=shortCondition, style=shape.labeldown, color=color.red, location=location.abovebar, title="Short Entry")

Relationnée

- Stratégie de négociation améliorée de l'élan multi-indicateur

- Tendance multi-indicateur suivant une stratégie avec canal dynamique et système de négociation de moyenne mobile

- K bougies consécutives

- La stratégie ATR de l'EMA pour les canaux Keltner

- Stratégie de combinaison de la supertendance et de l'EMA

- Tendance sur plusieurs périodes suivant une stratégie basée sur l'ATR de prise de bénéfices et d'arrêt des pertes

- Stratégie adaptative dynamique de prise de bénéfices et d'arrêt des pertes basée sur l'ATR et l'EMA

- Stratégie d'optimisation du régime de marché à court terme basée sur la volatilité et la régression linéaire

- Tendance dynamique de l' EMA suite à la stratégie de négociation

- Stratégie d'échange croisé à trois EMA

- Stratégie de croisement des moyennes mobiles multi-exponentielles avec optimisation dynamique de l'arrêt-perte par ATR basée sur le volume

Plus de

- Stratégie améliorée d'inversion de la moyenne avec bandes de Bollinger et intégration de l'indicateur RSI

- La stratégie de négociation quantitative de l'indice de résistance à la hausse à plusieurs périodes

- Stratégie de suivi de la tendance adaptative avec système de contrôle dynamique de la consommation

- Stratégie multi-EMA "croix d'or" avec prise de bénéfices à plusieurs niveaux

- Stratégie de suivi croisé des tendances d'indicateurs techniques multiples: RSI et système de négociation de synergie stochastique RSI

- Stratégie dynamique d'entrée d'achat combinant le franchissement EMA et la pénétration du corps de la bougie

- Stratégie de négociation cyclique de moyenne de coût en dollars

- La tendance croisée MACD-RSI suivant la stratégie avec le système d'optimisation des bandes de Bollinger

- Stratégie de négociation de rupture de position dynamique adaptative de l'EMA

- Stratégie d'optimisation du trading dynamique multi-indicateur