Stratégie optimisée pour le rapport risque-rendement basée sur le croisement des moyennes mobiles

Auteur:ChaoZhang est là., Date: 2024-12-27 à 15h46Les étiquettes:- Je vous en prie.SMARRSLTP

Résumé

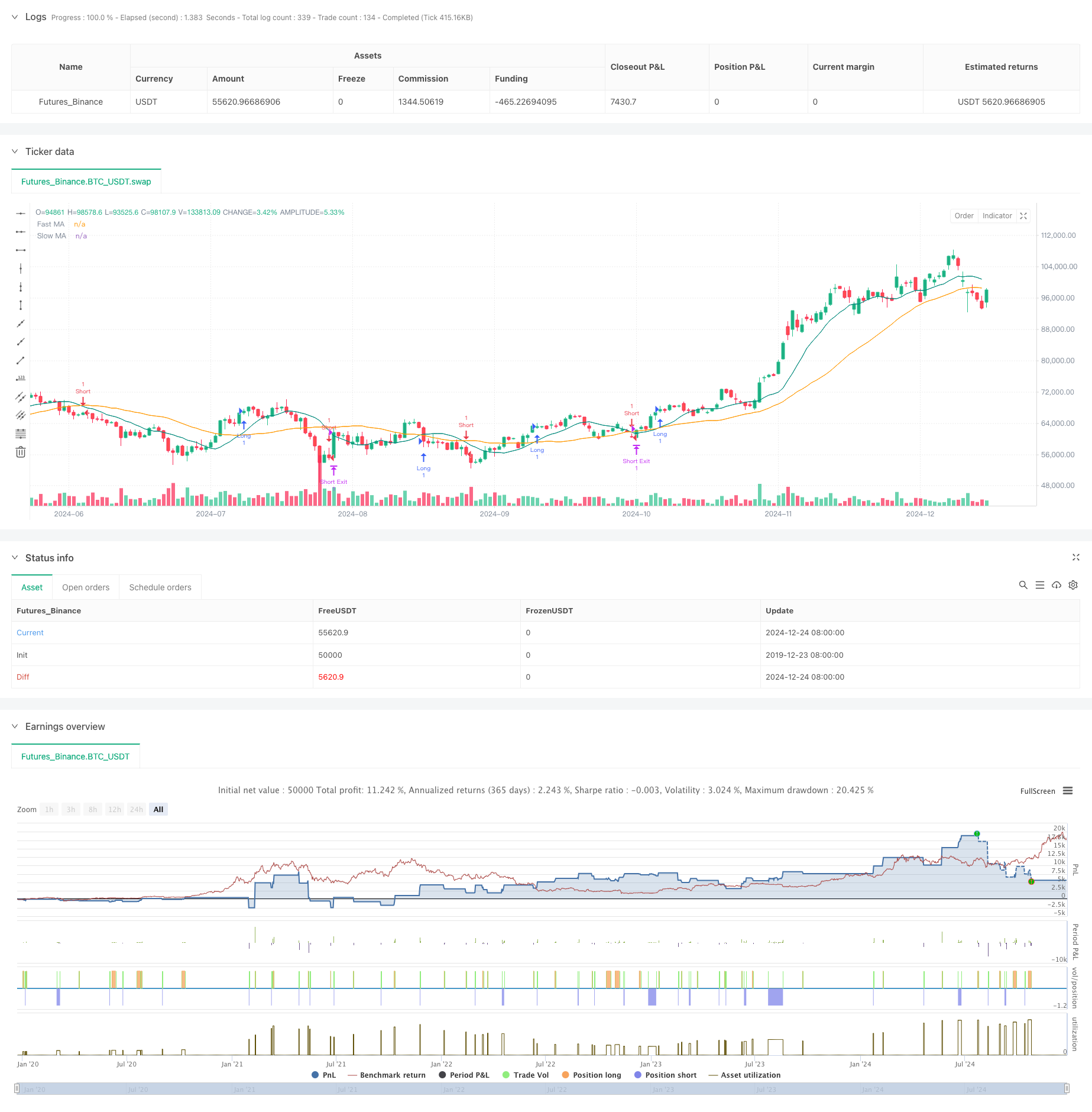

Cette stratégie est un système de trading automatisé basé sur des signaux de croisement de moyenne mobile, optimisé grâce à un ratio risque-rendement fixe.

Principe de stratégie

La logique de base repose sur des signaux croisés générés par deux moyennes mobiles (10 périodes et 30 périodes). Le système génère des signaux longs lorsque le MA rapide traverse au-dessus du MA lent, et des signaux courts lorsque le MA rapide traverse en dessous. Après chaque entrée, le système calcule automatiquement les niveaux de stop-loss en fonction d'un pourcentage de perte prédéfini de 2% et fixe des objectifs de prise de profit selon un rapport risque-rendement de 2,5. Cette approche garantit que chaque transaction a des caractéristiques de risque-rendement cohérentes.

Les avantages de la stratégie

- Gestion systématique des risques: réalisation d'une gestion standardisée des capitaux grâce à des pourcentages fixes de stop-loss et à des ratios risque-rendement

- Mécanisme de négociation objectif: système de signalisation basé sur des croisements de MA élimine les biais de jugement subjectifs

- Une forte adaptabilité des paramètres: les principaux paramètres tels que le pourcentage de stop-loss et le ratio risque/rendement peuvent être ajustés de manière flexible

- Haut niveau d'automatisation: les processus automatisés de la génération de signaux à la gestion de la position réduisent les erreurs humaines

Risques stratégiques

- Risque de rupture de marché: les signaux croisés MA peuvent générer des fausses ruptures fréquentes sur des marchés variés

- Risque de glissement: les prix d'exécution réels peuvent s'écarter sensiblement des prix de signaux sur les marchés en évolution rapide.

- Résultats de l'évaluation de la valeur ajoutée

- Coûts de la Commission: les échanges fréquents peuvent entraîner des coûts de transaction élevés

Directions d'optimisation de la stratégie

- Mettre en œuvre des filtres de tendance: ajouter des moyennes mobiles à plus longue période ou d'autres indicateurs de tendance pour filtrer les faux signaux

- Mécanisme dynamique d'arrêt des pertes: pour une meilleure adaptabilité, ajuster les pourcentages d'arrêt des pertes en fonction de la volatilité du marché

- Confirmation du volume: intégrer des indicateurs de volume pour vérifier la validité de la rupture

- Optimisation du temps d'entrée: attendre les retraits après les croisements MA avant d'entrer dans les positions

Résumé

Cette stratégie combine des méthodes d'analyse technique classiques avec des concepts de gestion des risques modernes pour construire un système de trading complet. Bien qu'elle ait certaines limitations, l'optimisation et l'amélioration continues permettent à la stratégie de maintenir une performance stable dans différentes conditions de marché.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------

// User Inputs

//---------------------------------------------------

// sym = input.symbol("swap", "Symbol")

timeframe = input.timeframe("15", "Timeframe")

fastLength = input.int(10, "Fast MA Length")

slowLength = input.int(30, "Slow MA Length")

stopLossPerc = input.float(2.0, "Stop Loss %", step=0.1) // This is an example; adjust to achieve ~45% win rate

RR = input.float(2.5, "Risk to Reward Ratio", step=0.1)

//---------------------------------------------------

// Data Sources

//---------------------------------------------------

price = request.security("swap", timeframe, close)

// Compute moving averages

fastMA = ta.sma(price, fastLength)

slowMA = ta.sma(price, slowLength)

// Entry Conditions

longCondition = ta.crossover(fastMA, slowMA)

shortCondition = ta.crossunder(fastMA, slowMA)

//---------------------------------------------------

// Stop Loss and Take Profit Calculation

//---------------------------------------------------

var entryPrice = 0.0

if (strategy.position_size == 0) // not in a position

if longCondition

// Long entry

entryPrice := price

strategy.entry("Long", strategy.long)

if shortCondition

// Short entry

entryPrice := price

strategy.entry("Short", strategy.short)

if strategy.position_size > 0

// We are in a long position

if strategy.position_avg_price > 0 and strategy.position_size > 0

longStop = strategy.position_avg_price * (1 - stopLossPerc/100)

longTarget = strategy.position_avg_price * (1 + (stopLossPerc/100)*RR)

strategy.exit("Long Exit", "Long", stop=longStop, limit=longTarget)

if strategy.position_size < 0

// We are in a short position

if strategy.position_avg_price > 0 and strategy.position_size < 0

shortStop = strategy.position_avg_price * (1 + stopLossPerc/100)

shortTarget = strategy.position_avg_price * (1 - (stopLossPerc/100)*RR)

strategy.exit("Short Exit", "Short", stop=shortStop, limit=shortTarget)

//---------------------------------------------------

// Plotting

//---------------------------------------------------

plot(fastMA, color=color.new(color.teal, 0), title="Fast MA")

plot(slowMA, color=color.new(color.orange, 0), title="Slow MA")

- Stratégie de croisement à double cible en moyenne mobile

- Stratégie de négociation de rupture SMA à quatre périodes avec système de gestion dynamique des profits/pertes

- La stratégie de croisement double des moyennes mobiles avec stop-loss et take-profit adaptatifs

- Tendance croisée de moyenne mobile dynamique suivant une stratégie avec gestion adaptative des risques

- Système de négociation de rupture de tendance avec moyenne mobile (stratégie TBMA)

- Stratégie de négociation quantitative adaptative avec double croisement des moyennes mobiles et prise de profit/arrêt de perte

- Stratégie de négociation de rupture de déviation type adaptative: système d'optimisation à plusieurs périodes basé sur la volatilité dynamique

- Stratégie double de croisement des moyennes mobiles avec gestion dynamique des risques

- La valeur de la valeur de l'actif détenu par la banque est la valeur de l'actif détenu par la banque.

- La moyenne mobile croisée avec la stratégie de suivi de l'élan de la tendance RSI

- Système de négociation synergique multi-indicateurs techniques

- Stratégie d'optimisation dynamique à haute fréquence basée sur des indicateurs techniques multiples

- Triple supertrend et tendance moyenne mobile exponentielle suivant une stratégie de négociation quantitative

- Stratégie de tendance quantitative de la moyenne mobile double basée sur le cloud Bollinger Bands

- Stratégie de négociation quantitative à plusieurs niveaux basée sur la divergence de tendance des bandes de Bollinger

- Stratégie de négociation quantitative basée sur la tendance de rupture de niveau Fibonacci 0,7

- Stratégie de négociation adaptative de bloc d'ordre de rupture fractal à plusieurs périodes

- Stratégie de négociation de reconnaissance dynamique de tendance adaptative

- Stratégie de négociation quantitative de gamme dynamique transfrontalière basée sur des bandes de Bollinger

- Stratégie de prédiction adaptative du signal croisé SMI basée sur l'élan

- Stratégie de négociation améliorée de signaux croisés de moyenne mobile multiple

- Stratégie de négociation filtrée à plusieurs indicateurs avec des bandes de Bollinger et des indices de cote de Woodies

- Les taux de change sont les taux de change les plus élevés observés par les banques centrales.

- Stratégie croisée dynamique de moyenne mobile exponentielle à plusieurs périodes avec système d'optimisation de la rétroaction

- Tendance croisée de moyenne mobile dynamique suivant une stratégie avec gestion adaptative des risques

- Stratégie de négociation adaptative basée sur le croisement à deux lignes du RSI stochastique

- Stratégie quantitative de flux de commandes institutionnels à plusieurs niveaux avec système dynamique de mise à l'échelle des positions