Filtrage dynamique Stratégie croisée EMA pour l'analyse des tendances quotidiennes

Auteur:ChaoZhang est là., Date: 2025-01-06 11:16:35 Je suis désoléLes étiquettes:Le taux d'intérêt- Je vous en prie.Les produitsLa tendance

Résumé

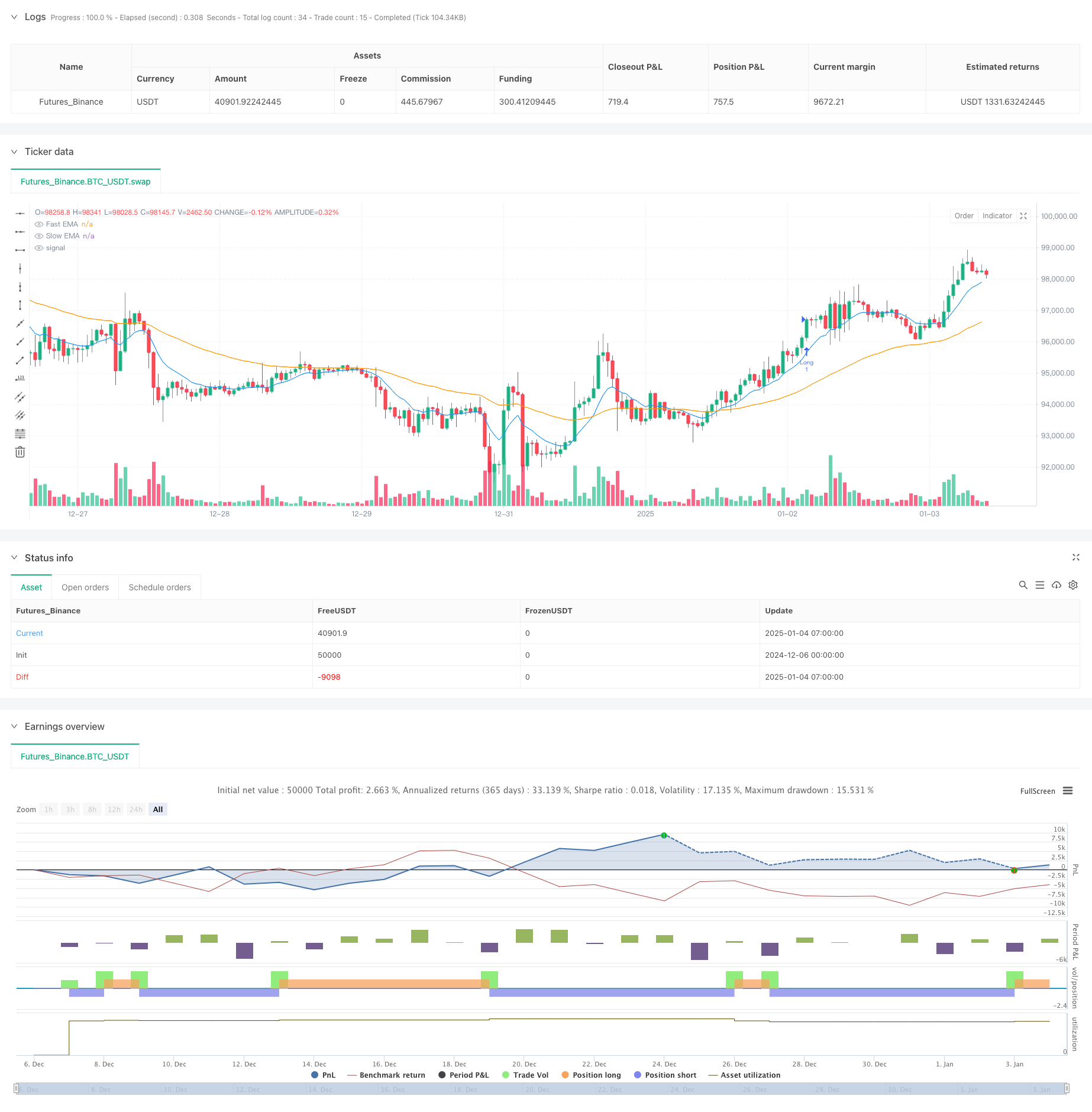

Cette stratégie utilise un double système de moyennes mobiles pour la détermination des tendances et les décisions commerciales, en utilisant la position relative des moyennes mobiles exponentielles (EMA) rapides et lentes à des moments spécifiques pour identifier le début, la continuation ou la fin de la tendance.

Principe de stratégie

Le noyau de la stratégie est basé sur deux EMA avec des périodes différentes pour la détermination de la tendance. L'EMA rapide (période par défaut 10) est plus sensible aux changements de prix, capable de capturer rapidement les mouvements du marché; l'EMA lente (période par défaut 50) reflète les tendances à plus long terme. La stratégie vérifie la relation de position entre ces deux lignes à un moment spécifié chaque jour de négociation (défaut 9: 00), en utilisant des signaux croisés EMA pour déterminer la direction de la tendance du marché et exécuter des transactions. Une position longue est entrée lorsque l'EMA rapide traverse au-dessus de l'EMA lente, ce qui indique un renforcement de l'élan ascendant, tandis qu'une position courte est entrée lorsque l'EMA rapide traverse au-dessous de l'EMA lente, ce qui indique un renforcement de l'élan descendant.

Les avantages de la stratégie

- Logique de négociation claire et simple, facile à comprendre et à exécuter

- Filtre les signaux sonores par des vérifications quotidiennes à temps fixe, réduisant les faux échanges

- Utilise un classement des positions basé sur le pourcentage pour un contrôle efficace des risques

- Combine des moyennes mobiles rapides et lentes pour capturer efficacement le début et l'inversion de la tendance

- Paramètres de stratégie hautement réglables, adaptés à différents environnements de marché

- Automatisation élevée, sans intervention manuelle

Risques stratégiques

- Peut générer des transactions fréquentes sur des marchés instables, augmentant les coûts de transaction

- Le calendrier d'entrée fixe pourrait manquer des mouvements de prix importants

- Les systèmes de moyennes mobiles ont un décalage inhérent, ce qui peut entraîner des entrées ou des sorties retardées

- Peut faire l'objet de retires importants sur des marchés très volatils

- Une mauvaise sélection de paramètres peut affecter les performances de la stratégie

Directions d'optimisation de la stratégie

- Incorporer des indicateurs de volatilité pour ajuster la taille des positions pendant les périodes de forte volatilité

- Ajouter des indicateurs de confirmation de tendance tels que le MACD ou le RSI pour améliorer la fiabilité du signal

- Optimiser le mécanisme de synchronisation de l'entrée, en tenant compte des contrôles de temps dynamiques basés sur les caractéristiques du marché

- Ajouter des mécanismes de stop-loss et de take-profit pour un meilleur contrôle des risques

- Envisager d'intégrer l'analyse du volume pour améliorer la qualité du signal

- Développer des mécanismes de paramètres adaptatifs pour une plus grande souplesse

Résumé

La stratégie réalise un système de négociation simple mais efficace de suivi des tendances en combinant un système dual EMA avec des mécanismes de contrôle à temps fixe. Ses atouts résident dans une logique claire et une automatisation élevée, bien qu'elle soit confrontée à des limitations liées au décalage moyen mobile et au calendrier d'entrée fixe.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Daily EMA Comparison Strategy", shorttitle="Daily EMA cros Comparison", overlay=true)

//------------------------------------------------------------------------------

// Inputs

//------------------------------------------------------------------------------

fastEmaLength = input.int(10, title="Fast EMA Length", minval=1) // Fast EMA period

slowEmaLength = input.int(50, title="Slow EMA Length", minval=1) // Slow EMA period

checkHour = input.int(9, title="Check Hour (24h format)", minval=0, maxval=23) // Hour to check

checkMinute = input.int(0, title="Check Minute", minval=0, maxval=59) // Minute to check

//------------------------------------------------------------------------------

// EMA Calculation

//------------------------------------------------------------------------------

fastEMA = ta.ema(close, fastEmaLength)

slowEMA = ta.ema(close, slowEmaLength)

//------------------------------------------------------------------------------

// Time Check

//------------------------------------------------------------------------------

// Get the current bar's time in the exchange's timezone

currentTime = timestamp("GMT-0", year, month, dayofmonth, checkHour, checkMinute)

// Check if the bar's time equals or passes the daily check time

isCheckTime = (time >= currentTime and time < currentTime + 60 * 1000) // 1-minute tolerance

//------------------------------------------------------------------------------

// Entry Conditions

//------------------------------------------------------------------------------

// Buy if Fast EMA is above Slow EMA at the specified time

buyCondition = isCheckTime and fastEMA > slowEMA

// Sell if Fast EMA is below Slow EMA at the specified time

sellCondition = isCheckTime and fastEMA < slowEMA

//------------------------------------------------------------------------------

// Strategy Execution

//------------------------------------------------------------------------------

// Enter Long

if buyCondition

strategy.entry("Long", strategy.long)

// Enter Short

if sellCondition

strategy.entry("Short", strategy.short)

//------------------------------------------------------------------------------

// Plot EMAs

//------------------------------------------------------------------------------

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.orange, title="Slow EMA")

- Stratégie de croisement MACD

- Système de négociation de suivi de la dynamique EMA hybride à double chaîne

- Système de négociation automatisé multi-EMA avec verrouillage des bénéfices

- Stratégie de négociation de la dynamique de l'EMA

- Tendance de l'élan croisé multi-EMA à la suite de la stratégie

- Tendance croisée multi-EMA à la suite de la stratégie

- Stratégie de position transfrontalière à la veille avec filtre EMA

- Stratégie de croisement des deux moyennes mobiles de l'EMA

- Stratégie de rupture intradienne basée sur les points bas et hauts des bougies de 3 minutes

- Système de négociation des filtres de tendance G-Channel et EMA

- Tendance dynamique croisée à la double EMA suite à une stratégie de négociation quantitative

- Stratégie de négociation de flux de tendance adaptatif à filtres multiples

- Indicateur technique double dynamique Stratégie de négociation de confirmation de survente-surachat

- Stratégie de négociation dynamique à arrêt de traîneau multi-indicateur

- Système d'oscillateur stochastique double EMA: modèle de négociation quantitatif combinant suivi de tendance et dynamique

- Stratégie de négociation dynamique de volatilité à indicateurs multiples

- Théorie de la négociation dynamique: stratégie de croisement de période de moyenne mobile exponentielle et de volume cumulé

- Stratégie de croisement dynamique EMA avec système de filtrage de la force de tendance ADX

- Stratégie de négociation quantitative de tendance linéaire englobante à plusieurs périodes

- Stratégie de rupture de canal adaptative avec système de négociation dynamique de support et de résistance

- Le système de négociation des tendances de support/résistance Camarilla

- Stratégie de négociation dynamique à tendance multi-signaux améliorée

- Système de négociation de Martingale à dynamique adaptative

- Tendance à la suite de la stratégie de négociation quantitative combinée RSI et moyenne mobile

- Stratégie de négociation composite de suivi quantitatif avancé des tendances et d'inversion des nuages

- Tendance basée sur l'EMA à 5 jours suivant le modèle d'optimisation de la stratégie

- Stratégie d'optimisation dynamique des bénéfices de l'EMA à plusieurs niveaux et à plusieurs périodes

- Système de négociation synergique multi-indicateurs techniques

- Stratégie d'optimisation dynamique à haute fréquence basée sur des indicateurs techniques multiples

- Triple supertrend et tendance moyenne mobile exponentielle suivant une stratégie de négociation quantitative