Stratégie de négociation pyramidale dynamique de supertendance à plusieurs périodes

Auteur:ChaoZhang est là., Date: 2025-01-06 17h02:35 Je vous en prie.Les étiquettes:ATRRésultatsSL

Résumé

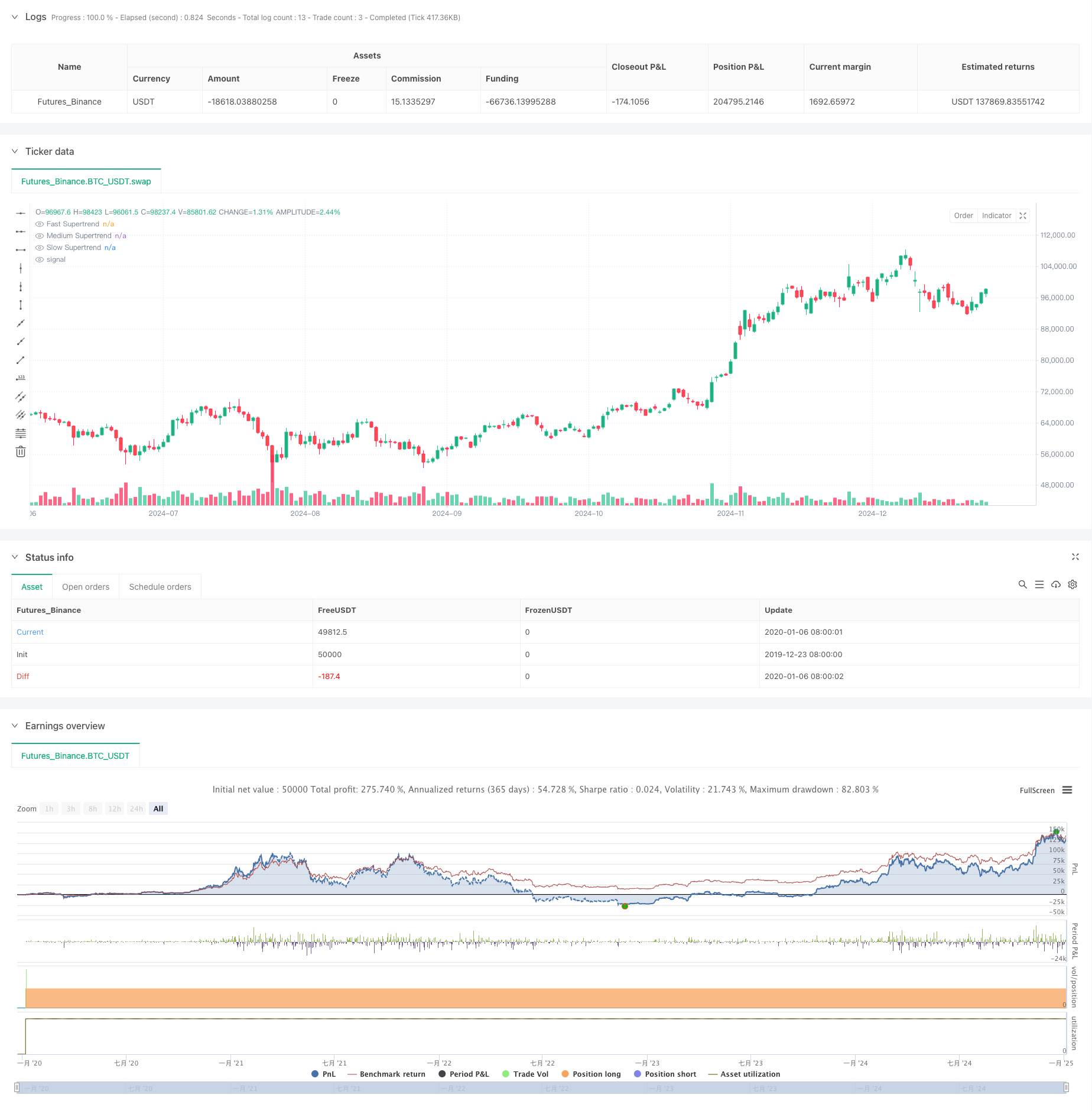

Il s'agit d'une stratégie de trading pyramidale basée sur plusieurs indicateurs de Supertrend. Elle identifie les opportunités de trading à haute probabilité en utilisant trois indicateurs de Supertrend avec des périodes et des multiplicateurs différents.

Principes de stratégie

La stratégie utilise trois indicateurs de Supertrend avec différents paramètres: rapide, moyen et lent. Les signaux d'entrée sont basés sur les croisements et les directions de tendance de ces indicateurs, en mettant en œuvre une approche pyramidale en trois couches: première entrée lorsque l'indicateur rapide pointe vers le bas tandis que le moyen pointe vers le haut et les points lents vers le bas; deuxième entrée par rupture lorsque les indicateurs rapides et moyens pointent vers le bas; troisième entrée par rupture lorsque le prix atteint de nouveaux sommets. Les sorties sont gérées par de multiples mécanismes, notamment un stop-loss dynamique, un stop-prix moyen et une inversion globale de la tendance.

Les avantages de la stratégie

- Le mécanisme de confirmation multiple améliore la précision des transactions

- L'approche pyramidale amplifie considérablement les profits sur les marchés tendance

- Le mécanisme dynamique de stop-loss protège les bénéfices tout en permettant le développement des tendances

- Les mécanismes de sortie flexibles s'adaptent bien aux différentes conditions du marché

- La taille des positions en pourcentage s'adapte aux différentes tailles de capitaux

Risques stratégiques

- Peut générer de fréquents faux signaux sur différents marchés

- La pyramide peut entraîner des retraits plus importants lors d'inversions soudaines de tendance

- Des indicateurs multiples peuvent entraîner des signaux retardés

- L'optimisation des paramètres présente des risques de surajustement Pour contrôler ces risques, il est recommandé de mettre en œuvre une gestion stricte de l'argent et des tests antérieurs.

Directions d'optimisation

- Ajouter des filtres d'environnement de marché pour ajuster dynamiquement les paramètres en fonction de la volatilité

- Optimiser l'espacement entre les entrées et l'allocation de la taille de la position

- Introduction d'indicateurs techniques supplémentaires pour filtrer les faux signaux

- Développer des mécanismes de paramètres adaptatifs pour s'adapter aux changements du marché

- Améliorer les mécanismes de sortie en ajoutant des objectifs de profit et des arrêts basés sur le temps

Résumé

La stratégie capture les opportunités de tendance à travers plusieurs indicateurs de Supertrend et entrées pyramidales, tout en contrôlant les risques avec des mécanismes de stop-loss dynamiques et des mécanismes de sortie flexibles.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('4Vietnamese 3x Supertrend', overlay=true, max_bars_back=1000, initial_capital = 10000000000, slippage = 2, commission_type = strategy.commission.percent, commission_value = 0.013, default_qty_type=strategy.percent_of_equity, default_qty_value = 33.33, pyramiding = 3, margin_long = 0, margin_short = 0)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Inputs

// Supertrend Settings

STATRLENGTH1 = input.int(10, title='Fast Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT1 = input.float(1, title='Fast Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH2 = input.int(11, title='Medium Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT2 = input.float(2, title='Medium Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH3 = input.int(12, title='Slow Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT3 = input.float(3, title='Slow Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

isUseHighestOf2RedCandleSetup = input.bool(false, group = "Setup Filters")

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculations

[superTrend1, dir1] = ta.supertrend(STATRMULT1, STATRLENGTH1)

[superTrend2, dir2] = ta.supertrend(STATRMULT2, STATRLENGTH2)

[superTrend3, dir3] = ta.supertrend(STATRMULT3, STATRLENGTH3)

// directionST1 = dir1 == 1 and dir1[1] == 1 ? false : dir1 == -1 and dir1[1] == -1 ? true : false

// directionST2 = dir2 == 1 and dir2[1] == 1 ? false : dir2 == -1 and dir2[1] == -1 ? true : false

// directionST3 = dir3 == 1 and dir3[1] == 1 ? false : dir3 == -1 and dir3[1] == -1 ? true : false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculate highest from supertrend1 uptrend

var float highestGreen = 0

if dir1 < 0 and highestGreen == 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

highestGreen := high

if highestGreen > 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

if high > highestGreen

highestGreen := high

if dir1 >= 0

highestGreen := 0

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry SL

var entrySL4Long1 = false

var entrySL4Long2 = false

var entrySL4Long3 = false

isUseEntrySL = input.bool(true, group = "Entry SL Option")

dataToCalculate = input.source(low, group = "Entry SL Option")

if isUseEntrySL and (dir1 > 0 and dir2 < 0 and dir3 < 0)

if strategy.opentrades >= 1

if dataToCalculate > strategy.opentrades.entry_price(0)

entrySL4Long1 := true

else

entrySL4Long1 := false

if entrySL4Long1 and close > strategy.opentrades.entry_price(0)

strategy.exit('exit1', from_entry = 'long1', stop = strategy.opentrades.entry_price(0))

if strategy.opentrades >= 2

if dataToCalculate > strategy.opentrades.entry_price(1)

entrySL4Long2 := true

else

entrySL4Long2 := false

if entrySL4Long2 and close > strategy.opentrades.entry_price(1)

strategy.exit('exit2', from_entry = 'long2', stop = strategy.opentrades.entry_price(1))

if strategy.opentrades >= 3

if dataToCalculate > strategy.opentrades.entry_price(2)

entrySL4Long3 := true

else

entrySL4Long3 := false

if entrySL4Long3 and close > strategy.opentrades.entry_price(2)

strategy.exit('exit3', from_entry = 'long3', stop = strategy.opentrades.entry_price(2))

if strategy.closedtrades > strategy.closedtrades[1]

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit3'

entrySL4Long3 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit2'

entrySL4Long2 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit1'

entrySL4Long1 := false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry

if dir3 < 0

if dir2 > 0 and dir1 < 0

strategy.entry('long1', strategy.long)

else if dir2 < 0

strategy.entry('long2', strategy.long, stop=superTrend1)

else

if dir1 < 0 and highestGreen > 0

strategy.entry('long3', strategy.long, stop=highestGreen)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Exit

isUseAllDowntrendExit = input.bool(true, group = "Exit Type")

if isUseAllDowntrendExit and dir3 > 0 and dir2 > 0 and dir1 > 0 and close < open

strategy.close_all()

isUseAvgPriceInLoss = input.bool(true, group = "Exit Type")

if isUseAvgPriceInLoss and strategy.position_avg_price > close //and strategy.position_avg_price <= close[1]

// and (dir1 > 0 or dir2 > 0 or dir3 > 0)

// and strategy.opentrades >= 1

// and strategy.opentrades >= 3

strategy.close_all()

isUseAllPositionsInLoss = input.bool(false, group = "Exit Type")

if isUseAllPositionsInLoss

and (

false

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close)

and ((not na(strategy.opentrades.entry_price(2))) and strategy.opentrades.entry_price(2) > close))

)

strategy.close_all()

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Plot

plot(superTrend1, title='Fast Supertrend', color=dir1 == 1 and dir1[1] == 1 ? color.red : dir1 == -1 and dir1[1] == -1 ? color.green : na)

plot(superTrend2, title='Medium Supertrend', color=dir2 == 1 and dir2[1] == 1 ? color.red : dir2 == -1 and dir2[1] == -1 ? color.green : na)

plot(superTrend3, title='Slow Supertrend', color=dir3 == 1 and dir3[1] == 1 ? color.red : dir3 == -1 and dir3[1] == -1 ? color.green : na)

- Stratégie de négociation de précision et système de gestion des risques basé sur l'indicateur SuperTrend

- RSI et stratégie de volatilité adaptative suivant la tendance des supertrends

- Stratégie de négociation de reconnaissance dynamique de tendance adaptative

- Stratégie de négociation de suivi de la tendance des prix en équilibre multipla et de renversement

- Stratégie de suivi de tendance avancée avec arrêt de suivi adaptatif

- Stratégie de négociation dynamique à tendance multi-signaux améliorée

- Stratégie de prise de bénéfices en double supertrend à plusieurs étapes

- Stratégie de trading dynamique optimisée pour les supertrends

- Stratégie de négociation bidirectionnelle de rupture de grande volatilité: système d'entrée de seuil basé sur des points

- Stratégie de négociation quantitative croisée entre Supertrend et EMA

- Stratégie quantitative croisée de tendance SMA à long terme

- Tendance à la fusion des indicateurs multi-techniques suivant une stratégie de négociation quantitative

- Indicateur multi-technique Dynamique-MA Tendance à suivre la stratégie

- Système de négociation croisé triple EMA avec gestion intelligente des pertes par arrêt basée sur R2R

- Stratégie quantitative croisée EMA à haute fréquence basée sur la volatilité dynamique

- Stratégie de négociation à double indicateur technique de renversement de dynamique avec système de gestion des risques

- La stratégie de négociation quantitative multi-temporelle basée sur le RSI lissé par l'EMA et sur l'ATR Dynamic Stop Loss/Take Profit

- Analyse de la stratégie des bandes de Bollinger adaptatives de Fibonacci

- Stratégie de négociation de modèles de chandeliers sur plusieurs délais

- Algoritme de négociation de tendance dynamique de super-tendance sur plusieurs délais