निचली मछली पकड़ने की रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-18 15:44:10टैगः

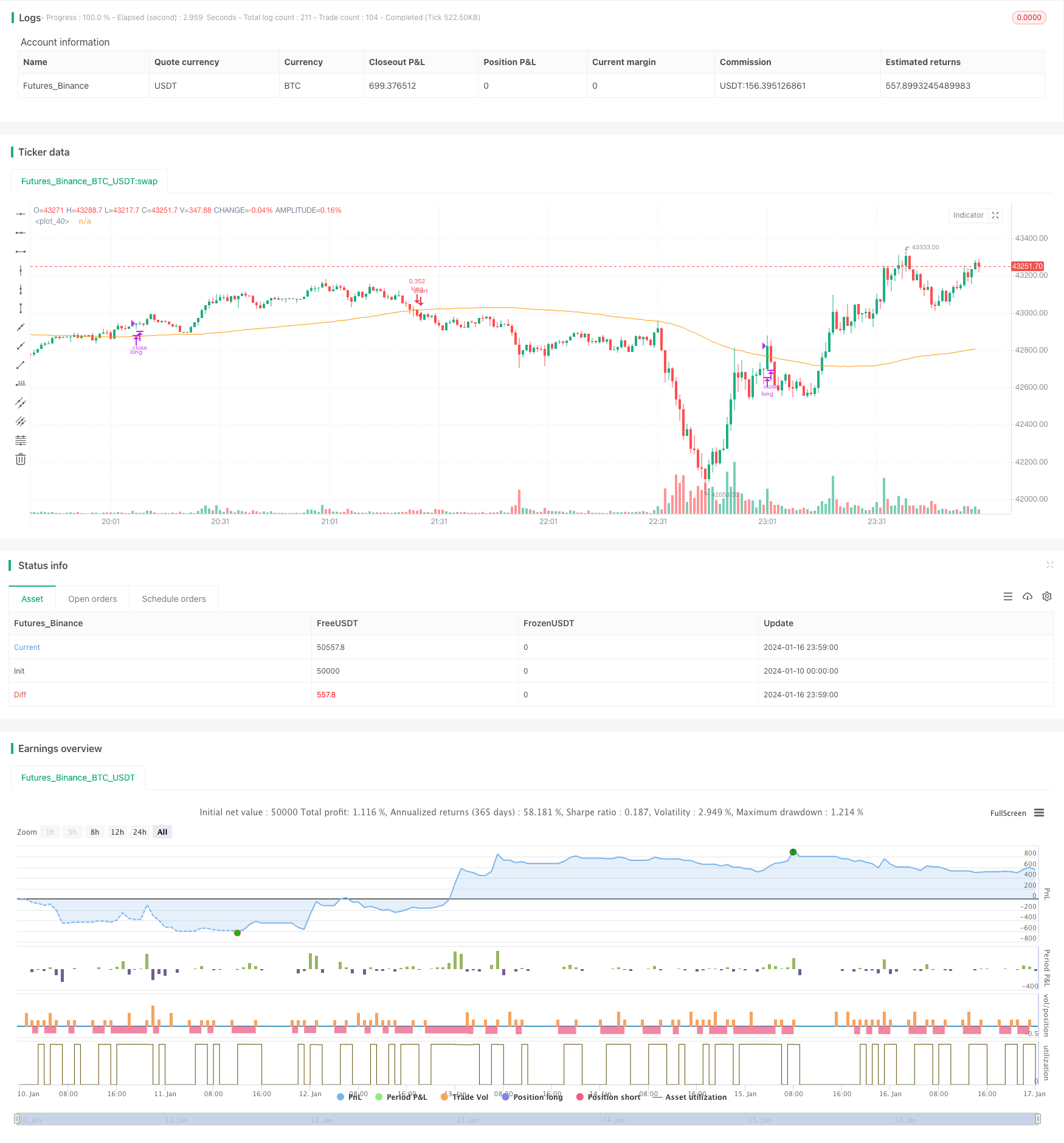

अवलोकन

नीचे मछली पकड़ने की रणनीति एक विशिष्ट कम खरीदने और उच्च बेचने की रणनीति है। यह ओवरसोल्ड बिंदुओं की पहचान करने के लिए आरएसआई संकेतक का उपयोग करता है और एक निश्चित सीमा तक कीमत गिरने पर टोकन को कम कीमत पर जमा करने के लिए एक खरीद संकेत जारी करता है। जब कीमत उछलती है, तो यह आरएसआई निकास सीमा निर्धारित करके लाभ प्राप्त करता है। यह रणनीति मध्यम और दीर्घकालिक होल्डिंग के लिए उपयुक्त है। यह अस्थिर बाजारों में झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर कर सकती है और होल्डिंग के लागत आधार को अनुकूलित कर सकती है।

रणनीति तर्क

यह रणनीति मुख्य रूप से ओवरसोल्ड स्थितियों की पहचान करने के लिए आरएसआई संकेतक पर निर्भर करती है। आरएसआई संकेतक की सामान्य सीमा 0 से 100 तक है। जब आरएसआई संकेतक सेट प्रवेश सीमा 35 से नीचे गिरता है, तो एक खरीद संकेत जारी किया जाता है। जब आरएसआई संकेतक सेट निकास सीमा 65 से ऊपर वापस बढ़ता है, तो एक बिक्री संकेत जारी किया जाता है। यह कम खरीद और उच्च बिक्री को लागू करने के लिए प्रवृत्ति उलट बिंदुओं पर समय पर प्रवेश और निकास की अनुमति देता है।

इसके अलावा, RSI संकेतक के साथ एक संयुक्त स्थिति बनाने के लिए रणनीति में 100 अवधि का एक सरल चलती औसत भी पेश किया गया है। केवल जब कीमत चलती औसत से नीचे गिर जाती है जबकि RSI ओवरसोल्ड क्षेत्र में प्रवेश करता है तो खरीद संकेत ट्रिगर किया जाएगा। यह कुछ हद तक झूठे ब्रेकआउट को फ़िल्टर करने और अनावश्यक ट्रेडों को कम करने में मदद कर सकता है।

रणनीति के फायदे

-

रिवर्स बिंदुओं पर प्रवेश के लिए आरएसआई के साथ ओवरसोल्ड और ओवरबॉट बिंदुओं की प्रभावी पहचान करना, बेहतर लागत आधार प्राप्त करना

-

चलती औसत के साथ संयोजन करके झूठे संकेतों को फ़िल्टर करें, शिखर पर खरीदने से बचें

-

मध्यम से दीर्घकालिक होल्डिंग के लिए उपयुक्त, संभावित अपट्रेंड का पता लगाने में सक्षम

जोखिम और समाधान

-

एक निश्चित विलंब है, संभवतः तेजी से उलट अवसरों को खो दिया

- सूचक प्रतिक्रिया को तेज करने के लिए आरएसआई गणना अवधि को उचित रूप से छोटा करें

-

भिन्न बाजारों में अधिक ब्रेक-ईवन या हारने वाले बंद हो सकते हैं।

- चलती औसत अवधि को समायोजित करें या चलती औसत को हटाएं

- आरएसआई प्रवेश और निकास मापदंडों को उचित रूप से आराम दें

अनुकूलन दिशाएँ

-

विभिन्न सिक्कों और समय सीमाओं पर परीक्षण मापदंडों का अनुकूलन

-

अन्य संकेतकों जैसे एमएसीडी, बोलिंगर बैंड आदि को मिलाकर देखें।

-

आरएसआई पैरामीटर या चलती औसत पैरामीटर को गतिशील रूप से समायोजित करें

-

स्थिति आकार देने की रणनीतियों का अनुकूलन करें

सारांश

नीचे मछली पकड़ने की रणनीति एक समग्र मजबूत और व्यावहारिक कम खरीद और उच्च बिक्री रणनीति है। आरएसआई और चलती औसत के साथ डबल फ़िल्टरिंग करके, यह प्रभावी रूप से झूठे संकेतों को रोक सकता है और अनुकूलित मापदंडों के साथ कम लागत आधार प्राप्त कर सकता है। साथ ही, सूचक मापदंडों को उचित रूप से अनुकूलित करना और स्थिति रणनीतियों को समायोजित करना पूंजी उपयोग दक्षता में वृद्धि का कारण बन सकता है।

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

//@version=4

strategy(shorttitle='Optimized RSI Strategy',title='Optimized RSI Strategy - Buy The Dips (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates

fromMonth = input(defval = 1, title = "From Month", type = input.integer, minval = 1, maxval = 12)

fromDay = input(defval = 1, title = "From Day", type = input.integer, minval = 1, maxval = 31)

fromYear = input(defval = 2020, title = "From Year", type = input.integer, minval = 1970)

thruMonth = input(defval = 1, title = "Thru Month", type = input.integer, minval = 1, maxval = 12)

thruDay = input(defval = 1, title = "Thru Day", type = input.integer, minval = 1, maxval = 31)

thruYear = input(defval = 2112, title = "Thru Year", type = input.integer, minval = 1970)

showDate = input(defval = true, title = "Show Date Range", type = input.bool)

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

// RSI inputs and calculations

lengthRSI = (14)

RSI = rsi(close, lengthRSI)

RSI_entry = input(35, title = 'RSI Entry', minval=1)

RSI_exit = input(65, title = 'RSI Close', minval=1)

//Calculate Moving Averages

movingaverage_signal = sma(close, input(100))

//Entry

strategy.entry(id="long", long = true, when = RSI< RSI_entry and close < movingaverage_signal and window())

//Exit

//RSI

strategy.close("long", when = RSI > RSI_exit and window())

plot (movingaverage_signal)

- दोलन ट्रैकिंग अल्पकालिक रणनीति

- आक्रामक तल स्निपिंग मात्रात्मक रणनीति

- टी3 सूचक पर आधारित ट्रेडिंग रणनीति के बाद की प्रवृत्ति

- स्टोकैस्टिक सूचकांक पर आधारित अल्पकालिक ट्रेडिंग रणनीति

- लंदन एसएमए क्रॉस ईटीएच रिवर्सल ट्रेडिंग रणनीति

- एसएमए और एटीआर आधारित ट्रेंड ट्रैकिंग रणनीति

- हिलो एक्टिवेटर खरीदें बेचें सिग्नल रणनीति

- एक्सपोनेंशियल स्मूथ स्टोकैस्टिक ऑसिलेटर रणनीति

- दोहरी ईएमए और आरएसआई संयुक्त ट्रेंड ट्रैकिंग रणनीति

- ईएमए, हुल और आरएसआई अवसर ट्रैकिंग रणनीति

- दोहरी-बी बुद्धिमान ट्रैकिंग रणनीति

- आरएसआई/डब्ल्यूएमए ट्रेंड ट्रैकिंग रणनीति

- क्वांट ट्रेडिंग समर्थन और प्रतिरोध क्लाउड सूचक

- दोहरी आरएसआई सफलता रणनीति

- गति ब्रेकआउट रणनीति

- कैंडलस्टिक पैटर्न रणनीति

- सर्वश्रेष्ठ सुपरट्रेंड सीसीआई मल्टी टाइमफ्रेम ट्रेडिंग रणनीति

- इचिमोकु किन्को ह्यो के आधार पर एक सख्त प्रवृत्ति के बाद रणनीति

- एकतरफा रुझान शॉक ब्रेकआउट रणनीति

- चलती औसत सीमा निगलने की रणनीति